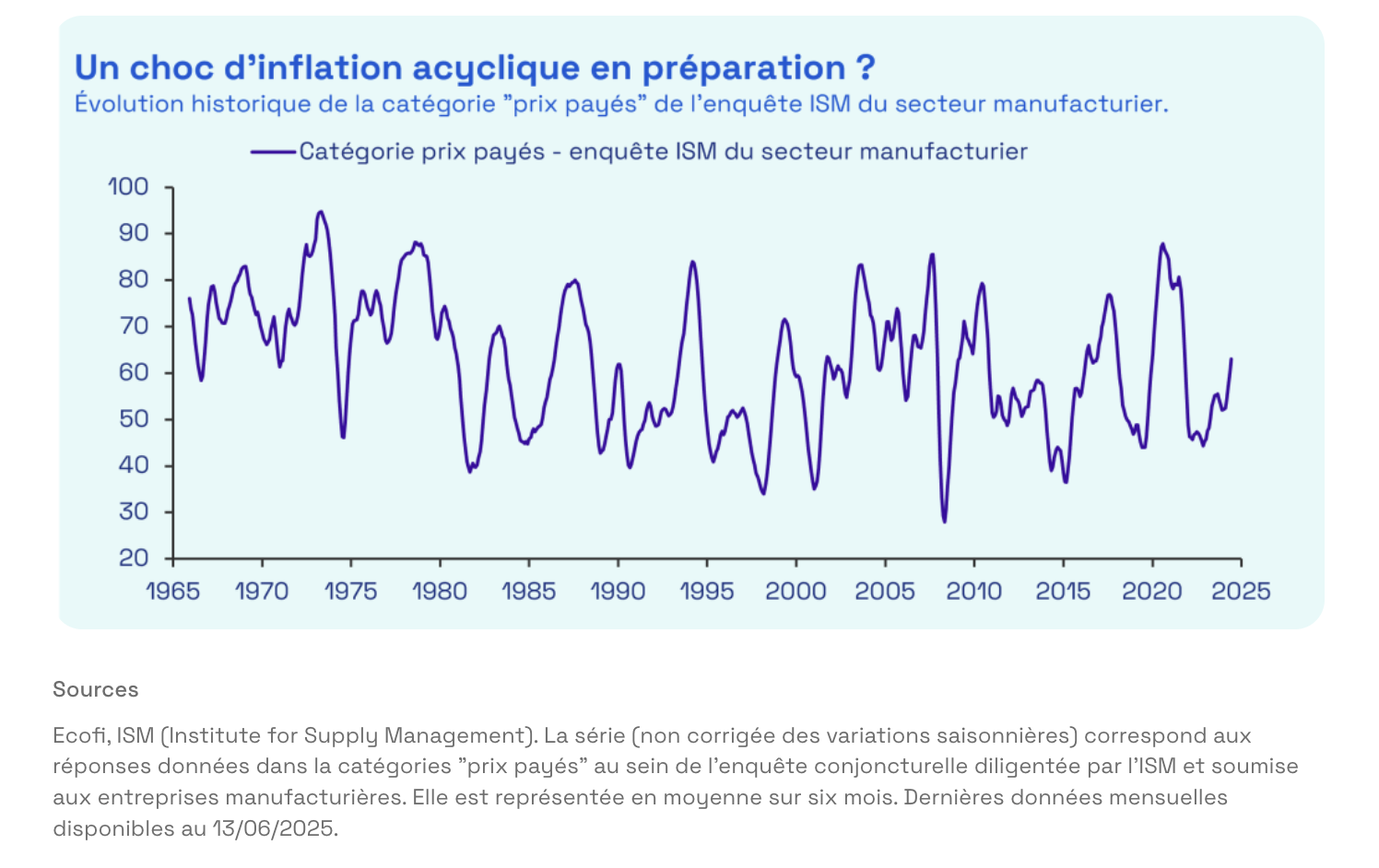

Mais où est donc passée l’inflation ? (Ecofi)

Les allers-retours de D. Trump sur les droits de douane n’en finissent pas de dominer l’actualité. Un accord a été trouvé avec le Royaume-Uni ainsi qu’avec la Chine. Reste maintenant à traiter le cas de la zone Euro et du Japon.

Quoi qu’il en soit et malgré les nombreux revirements, le taux effectif moyen des droits de douane appliqué par les Etats-Unis a considérablement augmenté. De 2,4% fin décembre 2024, il se situe désormais aux alentours de 15%.

Les chiffres publiés la semaine dernière pour le mois de mai ont toutefois dépeint une situation où l’inflation ne semble pas être un sujet de préoccupation. Que faut-il en déduire ?

En mai, l'inflation totale américaine est donc ressortie à 2,4% sur un an, en ligne avec les attentes et en légère augmentation par rapport au mois précédent. Notons néanmoins que la variation mensuelle de l’indice des prix a été de 0,1%, contre 0,2% anticipé. Les effets de base énergétiques ont été favorables sur le mois, grâce à la faiblesse des prix du pétrole, mais d’autres catégories ont aussi « surpris » à la baisse. A cet égard, l'inflation cœur (hors énergie et alimentation) est restée inchangée à 2,8%, en dessous des attentes du consensus, qui tablait sur une augmentation de 0,1%. Dès lors et de prime abord, difficile d’y voir les effets de l’augmentation des droits de douane sur l’inflation. Mais comme souvent, le diable se cache dans les détails.

Il est en effet faux de dire que les droits de douane ne sont pas visibles, mais il faut pour cela procéder à une décomposition fine de l’indice des prix. Commençons par indiquer qu’en glissement annuel, la catégorie des biens est en hausse de 0,1% (contre -0,1% en déc. 2024) et contribue désormais positivement à l’inflation cœur. Certaines sous-catégories « frappées » par les droits de douane voient, en effet, leurs prix augmenter. Parmi ceux-ci, on retrouve les fournitures et équipements de la maison, les jouets, mais aussi certains produits électroniques. Ce n’est en revanche pas le cas des voitures neuves et d’occasion, ni des vêtements, items pourtant en première ligne de l’impact des droits de douane. La catégorie des biens n’est toutefois pas celle qui prédomine au sein de l’indice des prix, puisqu’elle n’y contribue qu’à hauteur de ~23%. Le reliquat est constitué des services, dont l’inflation a diminué en mai, compensant la modeste hausse des biens.

Il est en effet faux de dire que les droits de douane ne sont pas visibles, mais il faut pour cela procéder à une décomposition fine de l’indice des prix.

Une fois le décor posé, et en attendant d’accumuler les données au cours des prochains mois, tentons de dresser plusieurs hypothèses concernant l’attitude possible des entreprises à l’égard des droits de douane.

- Les entreprises répercutent immédiatement l’intégralité de l’augmentation des droits de douane sur les prix.

Cette hypothèse présuppose que les hausses successives de droits de douane ont pu être passées dans les prix sans frictions. Dans les faits, plusieurs éléments s’y opposent. Premièrement, en raison du temps d’adaptation nécessaire, notamment s’agissant de la modification de la politique tarifaire des entreprises. Deuxièmement, car des stocks ont été constitués en amont et les entreprises vendent en priorité ces produits sans augmentation de coût. Troisièmement, car les entreprises doivent aussi observer le comportement adopté par leurs concurrents et jauger la demande des consommateurs finaux. On le comprend, ce scénario n’est donc pour le moment pas celui qui se dessine. En dépit d’un certain décalage, il est toutefois possible d’imaginer que certaines entreprises ou branches d’activité puissent être capables de répercuter l’intégralité de l’augmentation des droits de douane, à la faveur d’une position concurrentielle avantageuse, d’une clientèle captive ou encore à cause d’une incapacité à réduire les marges.

- Les entreprises n’augmentent pas leurs prix et rognent sur leurs marges.

Par crainte notamment de perdre leur clientèle, les entreprises pourraient être tentées de ne pas augmenter leurs prix et d’absorber la totalité des hausses de coûts. Les taux de marge record enregistrés dans les comptes nationaux à fin 2024, pourrait justifier cette attitude. Cela contreviendrait toutefois au comportement habituel des entreprises, notamment manufacturières, lorsqu’elles sont soumises à des hausses de coûts. Il est évidemment possible que certaines entreprises abordent la problématique de cette manière, mais cela devrait représenter une exception et pas la norme.

- Les entreprises augmentent partiellement leurs prix et rognent sur leurs marges.

Ce scénario est une combinaison des hypothèses (1) et (2). Il est aussi celui qui réconcilie théorie économique et observations empiriques. Il nous semble ainsi le plus probable pour plusieurs raisons. Dans un contexte comme celui-ci, les enquêtes soumises aux entreprises sont particulièrement éclairantes. Ainsi, la majorité d’entre elles démontrent que les entreprises subissent un accroissement de leurs coûts de production du fait des droits de douane et qu’elles sont prêtes à augmenter leurs prix en conséquence. En outre, le délai envisagé par les entreprises manufacturières s’échelonne principalement entre un et six mois. Ces éléments, amplifiés par les stocks constitués en amont, militent donc pour une hausse graduelle de l’inflation à venir avec un pic d’ici la fin de l’été. D’autre part, toutes ne souhaitent pas passer l’intégralité des coûts supplémentaires dans leurs prix, ce qui revient implicitement à vouloir rogner sur les marges.

Pour la Fed, ces questions et ces hypothèses ne sont pas neutres et en amènent d’autres, en particulier s’agissant du lien entre marges, profits et emploi. La prochaine réunion de politique monétaire qui se tiendra le 18/06 sera pour nous l’occasion d’y revenir plus longuement lundi prochain dans ces mêmes colonnes…

Par Florent Wabont, Economiste, Ecofi

Source : Ecofi, au 16 juin 2025.

Les performances passées ne sont pas un indicateur fiable des performances futures. Document non contractuel. Les analyses et les opinions mentionnées ci-dessus représentent le point de vue de l’auteur. Elles sont émises en date du 14 juin 2025 et sont susceptibles d’évoluer. Elles ne sauraient être interprétées comme possédant une quelconque valeur contractuelle. Ce document est produit à titre purement indicatif. Il constitue une présentation conçue et réalisée par Ecofi à partir de sources qu’elle estime fiables. Ecofi se réserve la possibilité de modifier les informations présentées dans ce document à tout moment et sans préavis. Il est produit à titre d’information uniquement et ne constitue pas une recommandation d’investissement personnalisée.

.webp)

Contributeurs

.webp)

.webp)

.webp)

Les indispensables de votre veille professionnelle

Graph du jour

Chaque jour, nous sélectionnons pour vous, professionnels de la gestion d'actifs, une actualité chiffrée précieuse à vos analyses de marchés.

Statistiques marchés, baromètres, enquêtes, classements, résumés en un graphique ou une infographie dans divers domaines : épargne, immobilier, économie, finances, etc. Ne manquez pas l'info visuelle quotidienne !

Le top 5 des graphiques les plus consultés

Demandeurs d’emploi : une légère baisse au 1er trimestre 2026

Croissance 2025 : l’Europe à plusieurs vitesses selon Bruxelles

Le prix du cacao fond face à l’affaiblissement de la demande

Dette et déficit : 50 ans de déséquilibre budgétaire

LMNP, réintégration des amortissements, faut-il privilégier la SCI à l'IS ?

Un outil pratique mis à votre disposition pour découvrir et vous inscrire aux prochains événements de nos partenaires : webinars, roadshow, formations, etc.

.webp)