IFI : bien évaluer son bien (Pictet AM)

Dans le cadre de sa déclaration d’Impôt sur la Fortune Immobilière (IFI), le contribuable doit sélectionner une méthode pour évaluer ses biens. Si sa valorisation est remise en cause par l’administration fiscale, il peut apporter des éléments pour se défendre.

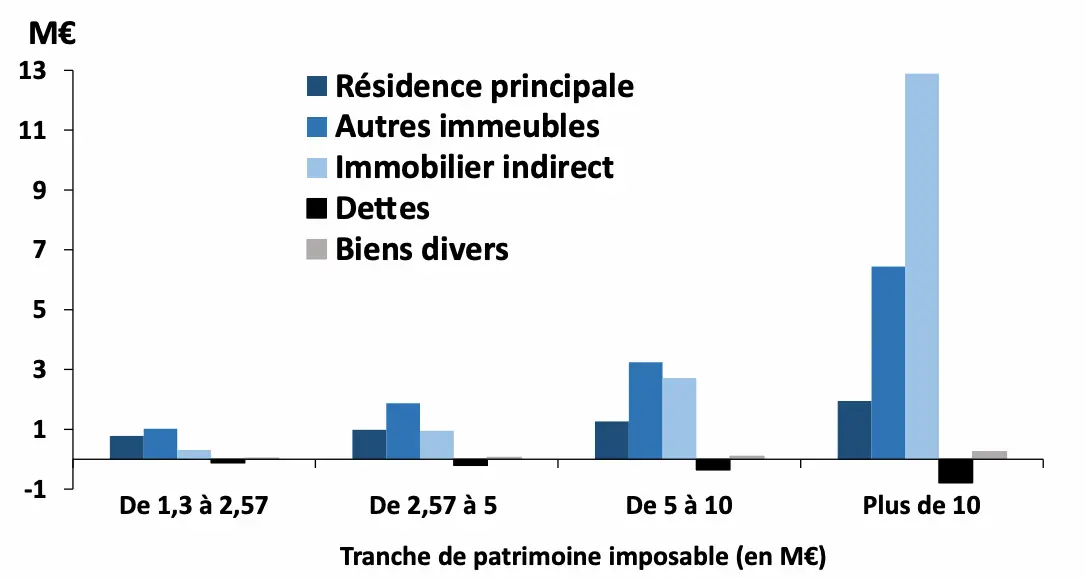

Les biens soumis à l’IFI doivent être déclarés en 2024 pour leur valeur vénale au 1er janvier de la même année. À cet effet, les propriétaires doivent justement valoriser leur patrimoine imposable.

IFI : Le contribuable peut recourir à trois méthodes d'évaluation pour valoriser son bien immobilier

La valorisation d’un bien immobilier doit correspondre à une valeur de marché, parfois diminuée d’une décote. En pratique, les contribuables peuvent recourir à trois méthodes pour valoriser leurs biens. Celle de la comparaison est la plus répandue pour le calcul de l’IFI. Elle consiste à comparer son bien immobilier avec des biens similaires vendus récemment.

Pour les biens donnés en location, la méthode adéquate est l’évaluation par capitalisation du revenu. Cette méthode consiste à appliquer un coefficient de capitalisation aux loyers perçus. Pour certains biens exceptionnels, il est possible d’appliquer la méthode de l’évaluation d’après la valeur antérieure. Cela revient à déterminer la valeur vénale actuelle d’un immeuble en s’appuyant sur son dernier prix de cession. Un coefficient de réajustement est appliqué à ce prix, pour exprimer l’évolution de la valeur de l’immeuble depuis ce transfert de propriété.

L'administration fiscale met des bases de données à la disposition du contribuable

Pour trouver des transactions de bien comparables à leur propriété, les contribuables peuvent se référer aux bases mises à disposition par l’administration fiscale. Il existe « Patrim Usagers », accessible gratuitement par chaque contribuable depuis son espace personnel sur le portail www.impots.gouv.fr. Les données portent sur les typologies et superficies de logement, les prix de vente, les ratios de prix au mètre carré…

Les contribuables peuvent également se référer à l’ensemble des données de l’administration fiscale, mises en open data sur l’application « Demande de valeurs foncières » (DVF). Les données consultables sont issues des actes notariés et des informations cadastrales. Ces deux bases de données publiques recensent les transactions immobilières enregistrées par l’administration fiscale à l’exception des départements du Haut-Rhin, du Bas-Rhin, de la Moselle et Mayotte.

>> Lire la suite sur Pictet AM

>> Lire d'autres articles de Pictet AM

Contributeurs

.webp)

.webp)

Les indispensables de votre veille professionnelle

Graph du jour

Chaque jour, nous sélectionnons pour vous, professionnels de la gestion d'actifs, une actualité chiffrée précieuse à vos analyses de marchés.

Statistiques marchés, baromètres, enquêtes, classements, résumés en un graphique ou une infographie dans divers domaines : épargne, immobilier, économie, finances, etc. Ne manquez pas l'info visuelle quotidienne !

Le top 5 des graphiques les plus consultés

Demandeurs d’emploi : une légère baisse au 1er trimestre 2026

Croissance 2025 : l’Europe à plusieurs vitesses selon Bruxelles

Le prix du cacao fond face à l’affaiblissement de la demande

Dette et déficit : 50 ans de déséquilibre budgétaire

LMNP, réintégration des amortissements, faut-il privilégier la SCI à l'IS ?

Un outil pratique mis à votre disposition pour découvrir et vous inscrire aux prochains événements de nos partenaires : webinars, roadshow, formations, etc.

.webp)