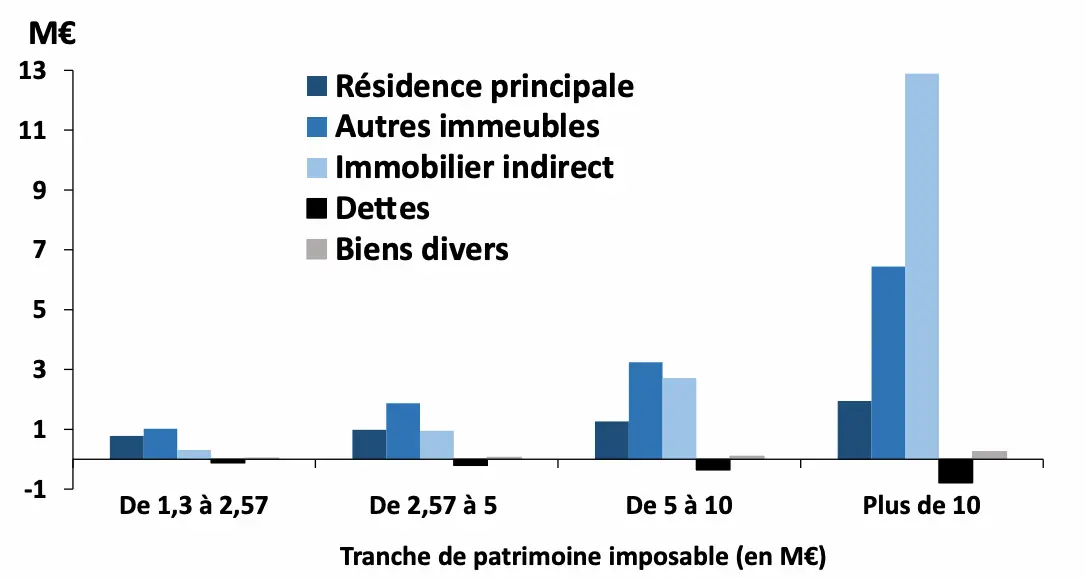

Fiscalité immobilière des particuliers, un état des lieux des projets de réforme

Une fiscalité immobilière jugée incohérente et désincitative

« Notre système est incohérent et désincitatif à la mise en location de logements de longue durée. »

Le Sénateur Daubresse et le Député Cosson font ce constat dans le rapport qu’ils ont récemment remis à la ministre de tutelle1. On ne peut que le partager. La fiscalité immobilière reste, pour les non-initiés, un imbroglio de régimes différents, dont le régime Scellier, jusqu’à sa disparition en fin d’année dernière, était encore un des plus emblématiques. De plus, le régime fiscal dont pouvait bénéficier la location courte durée ou touristique ne manquait pas d’interpeller, dans la mesure où, dans le même temps, les mairies des grandes villes luttaient contre le développement du phénomène « AirBnB ».

L’investissement locatif en perte d’attractivité

On sait aussi que le régime de la location meublée non professionnelle a subi un sérieux coup d’arrêt fiscal à son attractivité. En effet, depuis la loi votée en février de cette année1,la fiscalité à la cession est beaucoup moins favorable. À cette situation morose s’ajoute l’augmentation des droits de mutation sur les transactions immobilières. Tout cela laisse présager d’un futur bien morose pour l’investissement locatif, au moins à court terme, même si de timides améliorations ont pu être observées sur le marché des transactions sur les logements. Ces signes ne se transcrivent aucunement en une amélioration sur le terrain du marché locatif. On peut même parler de crise préoccupante dans certains secteurs.2

Les investisseurs boudent donc l’immobilier résidentiel. Face à ce constat, à commencer par l’Union nationale des propriétaires immobilier, un certain nombre de propositions ont pu être mises en avant ces derniers mois pour rendre l’investissement plus attractif.

Vers une fiscalité unique pour la location nue et meublée

En matière immobilière, le moins qu’on puisse dire est que le législateur français brille par sa créativité. La fiscalité immobilière en France est effectivement un terrain où les règles changent régulièrement, avec un empilement de dispositifs qui se succèdent, se superposent ou s’annulent. On a l’impression d’une recherche permanente d’équilibre entre plusieurs objectifs contradictoires : stimuler l’investissement locatif, répondre à la crise du logement, contenir le coût budgétaire des niches fiscales, et assurer une certaine équité entre location nue et location meublée.

Le revenu foncier, par nature ancré au territoire, puisqu’il dépend d’un bien immobilier localisé en France, ne peut être transféré à l’étranger comme d’autres catégories de revenus (revenus mobiliers, bénéfices d’entreprises délocalisées, actifs numériques, etc.). Cela en fait une cible fiscale commode pour le législateur. À contrecourant de ce qui a pu être fait par le passé, les propositions vont toutes dans le sens d’une même tendance : la création d’un régime fiscal unique, applicable aussi bien à la location nue qu’à la location meublée, ou à tout le moins en cherchant à minimiser la différence entre les deux régimes. Ce « statut du bailleur » serait à la fois clair et pérenne.

Dans le cadre de la loi de finances de l’année dernière, un amendement, peu ambitieux, visait à relever l’abattement forfaitaire du régime micro-foncier, actuellement fixé à 30 %, pour le porter à 50 % jusqu’à 15 000 € de loyers. La mesure avait le mérite d'harmoniser l'abattement sur les régimes micro foncier et micro meublé. Bien que cette mesure ait été adoptée au cours de la discussion budgétaire, elle a finalement été abandonnée. Le gouvernement a justifié cet abandon par son coût budgétaire, estimé à environ 500 millions d’euros, préférant maintenir l’écart de traitement fiscal entre la location nue et la location meublée. Ce renoncement illustre bien la prudence, voire la frilosité du législateur, malgré la crise de l’offre locative. L’écart entre location nue et location meublée est donc demeuré inchangé, et la question de l’amortissement dans le cadre du régime foncier au réel n’a pas été abordé.

La proposition d’un statut unique du bailleur privé

L’Union nationale des propriétaires immobiliers a de son côté proposé un dispositif fiscal universel, destiné à remplacer la mosaïque de régimes existants4. Ce projet s’inspire directement du dispositif Périssol des années 1990, qui permettait un amortissement de 80 % de la valeur du bien. Dans la version défendue par l’UNPI, il s’agirait d’un amortissement annuel de 2 % pendant 40 ans sur la valeur du bien, auquel s’ajouterait un amortissement de 5 % pendant 20 ans sur les gros travaux. L’organisation avance que ce mécanisme, combiné à la possibilité de déduire les charges, les intérêts d’emprunt et d’imputer sans limite les déficits, améliorerait le rendement net des propriétaires bailleurs de l’ordre de 0,8 % à 1 %.

Le rapport Daubresse-Cosson : des pistes proches de l’UNPI

Plutôt que de soutenir une proposition parlementaire visant à réduire les durées d’exonération, la ministre chargée du logement a préféré confier une mission d’expertise à un binôme parlementaire, MM. Daubresse et Cosson. Le rapport Daubresse-Cosson, remis au gouvernement le 30 juin 2025, va dans une direction proche de celle prise par l’UNPI. Il propose la création d’un véritable « statut du bailleur privé ». Il recommande notamment d’ouvrir la possibilité d’un amortissement forfaitaire sur la valeur des biens loués nus, différencié entre logements neufs et anciens, et de renforcer le régime micro-foncier avec un abattement pouvant atteindre 50 %, voire 65 % pour les loyers très sociaux. Le rapport suggère également un relèvement du plafond de déficit foncier imputable sur le revenu global, actuellement limité à 10 700 € par an. L’idée est de permettre aux propriétaires bailleurs qui réalisent des travaux importants, notamment pour améliorer la performance énergétique des logements, de déduire davantage de charges de leurs autres revenus, ce qui constituerait un levier incitatif puissant à la rénovation du parc locatif.

On voit bien que ses mesures sont destinées à rendre la location nue plus attractive, par rapport à la location meublée mais également par rapport à d’autres placements.

Raccourcissement des durées d’abattement sur plus-values immobilières

Il existe en effet des propositions visant à raccourcir les durées actuelles d’abattement pour la taxation des plus-values immobilières en France. Voici le panorama que l’on peut en faire aujourd’hui :

Proposition de ramener l’exonération totale de plus-value à 15 ans

Le taux facial d’imposition des plus-values immobilières des particuliers en France est à ce jour de 36,2% (avant prise en compte des éventuelles surtaxes).

On sait que le régime de la location meublée non professionnelle a subi un sérieux coup à son attractivité. En effet, depuis la loi votée en février de cette année5, les amortissements qui ont été déduits des recettes locatives sont désormais réintégrés dans le calcul de la plus-value de cession.

Une proposition de loi déposée à l’Assemblée nationale6 vise à harmoniser et modifier les durées d’exonération en vigueur. Actuellement, les abattements prévus par les textes aboutissent à :

• Exonération de l’impôt sur le revenu au taux de 19% : après 22 années de détention ;

• Exonération des prélèvements sociaux au taux de 17,2% : après 30 années. Cette mécanique est d’autant plus difficile à comprendre, qu’une grosse partie de l’abattement ne se matérialise qu’en fin de parcours ! En effet, il n’y a aucun abattement les 5 premières années, puis un abattement 1,65 % par an de la 6ᵉ à la 21ᵉ année, 1,60 % la 22ᵉ année, et enfin 9 % par an de la 23ᵉ à la 30ᵉ année, ce qui conduit certes à une exonération totale au bout de 30 ans, mais seulement 28 % d’abattement sont acquis lors des 22 premières années de détention.

La proposition vise à ramener ces deux délais à 15 ans, afin de :

• limiter la rétention des biens immobiliers par les propriétaires,

• favoriser la fluidité du marché foncier,

• stimuler la mobilité et l’offre de logements.

On se souviendra d’ailleurs que, jusqu’en 2004, le régime des plus-values immobilières prévoyait une exonération totale après 15 ans de détention, à la fois pour l’impôt sur le revenu et pour les prélèvements sociaux. Ce ne serait donc qu’un retour (souhaitable) en arrière.

Proposition plus ambitieuse : exonération des plus-values après seulement 10 ans

Un autre texte publié en mai 2025, à l’initiative du Sénateur Ciotti, suggère une réforme encore plus marquée : ramener à 10 ans la durée nécessaire pour l’exonération totale, aussi bien pour l’impôt sur le revenu que pour les prélèvements sociaux.

Le mode de calcul serait simplifié : un abattement de 20 % par année au-delà de la cinquième année, jusqu’à atteindre l’exonération complète après 10 ans.

Cette réforme pourrait entrer en vigueur dès le 1er janvier 2026, selon les auteurs de la proposition.

Les enjeux économiques et sociaux du marché immobilier

Ces propositions interviennent dans un contexte où les durées actuelles (22 ou 30 ans) sont jugées trop longues par certains observateurs, et source d’inefficacité économique et sociale :

• Le Conseil des prélèvements obligatoires indiquait que ces durées incitaient à la rétention foncière, freinant la circulation des biens à des fins de logement ou d’investissement7;

• Les durées moyennes de détention des logements résidentiels sont en réalité beaucoup plus courtes : environ 9 ans pour les appartements et 10 ans pour les pavillons.

Face à cette situation, les propositions visent à trouver un équilibre entre lutte contre la spéculation (via une fiscalité graduée) et fluidité du marché.

Une équation budgétaire encore incertaine pour 2026

Le sort de ces propositions reste bien sûr incertain au regard de l’équation budgétaire difficile à laquelle le gouvernement est confronté pour 2026. Cela témoigne toutefois d’une prise de conscience positive au niveau de la représentation parlementaire. Utiliser le levier fiscal pour améliorer les rendements et assurer une circulation plus fluide des biens est désormais une véritable préoccupation d’intérêt général. On ne peut que souhaiter une conversion en texte applicable dès 2026 !

Par Adrien Khaznadji, CPC & Associés

Lire aussi :

Loi Finances 2025, les nouvelles règles

Donations familiales et achat immobilier : Bercy apporte des précisions

Taxe de 3 % sur les immeubles : fonctionnement, historique et évolutions jurisprudentielles

Peut-on vendre un bien immobilier alors que la succession n’est pas achevée ?

Logement locatif intermédiaire (LLI) : un nouvel avantage fiscal en 2025 ?

Sources :

3 Pap.fr

4 Unpi

7 Les prélèvements obligatoires sur le capital des ménages, Conseil des prélèvements obligatoires, janvier 2018.

Lire aussi :

Loi de finances 2025, 5 mesures clés qui vont impacter l’immobilier

Contributeurs

.webp)

.webp)

Les indispensables de votre veille professionnelle

Graph du jour

Chaque jour, nous sélectionnons pour vous, professionnels de la gestion d'actifs, une actualité chiffrée précieuse à vos analyses de marchés.

Statistiques marchés, baromètres, enquêtes, classements, résumés en un graphique ou une infographie dans divers domaines : épargne, immobilier, économie, finances, etc. Ne manquez pas l'info visuelle quotidienne !

Chine : le déploiement massif de capacité de production de batteries

Chine : le déploiement massif de la production de batteries

La Chine a porté sa capacité de stockage par batteries à 144 GW en 2025, renforçant l'intégration des énergies renouvelables dans son réseau électrique.

Le top 5 des graphiques les plus consultés

Demandeurs d’emploi : une légère baisse au 1er trimestre 2026

Croissance 2025 : l’Europe à plusieurs vitesses selon Bruxelles

Le prix du cacao fond face à l’affaiblissement de la demande

Dette et déficit : 50 ans de déséquilibre budgétaire

LMNP, réintégration des amortissements, faut-il privilégier la SCI à l'IS ?

Un outil pratique mis à votre disposition pour découvrir et vous inscrire aux prochains événements de nos partenaires : webinars, roadshow, formations, etc.

.webp)