Loi de finances 2026 : un durcissement assumé au service du redressement des finances publiques

Loi de finances 2026 : un contexte budgétaire sous forte contrainte

La loi de finances pour 2026 s’inscrit dans une trajectoire claire : restaurer l’équilibre des comptes publics dans un environnement marqué par une dette élevée, une croissance modérée et une pression accrue sur les recettes fiscales. Contrairement aux exercices précédents, le texte assume une logique de ciblage patrimonial, avec un renforcement de la fiscalité pesant sur les hauts revenus, les structures patrimoniales et certains actifs considérés comme non productifs.

Cette loi marque également un tournant doctrinal : l’administration fiscale cherche désormais à mieux distinguer patrimoine économique et patrimoine d’agrément, avec des conséquences majeures pour les chefs d’entreprise, investisseurs et familles patrimoniales.

Fiscalité des particuliers : des ajustements dans l’impôt sur le revenu

Revalorisation du barème progressif de l’IR

Comme chaque année, le barème de l’impôt sur le revenu (IR) est ajusté pour tenir compte de l’inflation. Cette revalorisation reste toutefois limitée, et ne compense pas totalement l’effet de la progression nominale des revenus. En 2026, cette revalorisation sera de l’ordre de +0,9%, impactant directement le seuil d’imposition des différentes tranches.

Barème progressif de l'impôt 2026 sur les revenus 2025

* Pour une part de quotient familial.

Pérennisation et renforcement de la CDHR

La Contribution Différentielle sur les Hauts Revenus (CDHR) est confirmée. Elle s’applique aux foyers fiscaux dont le revenu fiscal de référence dépasse 250 000 € pour une personne seule ou 500 000 € pour un couple, dès lors que leur taux effectif d’imposition est inférieur à 20 %.

La loi de finances 2026 proroge ce mécanisme tant que le déficit public reste supérieur à 3 % du PIB. Les modalités de calcul évoluent, notamment sur les règles de quotient et sur le dispositif d’acompte obligatoire à verser en décembre. Cette contribution devient ainsi un outil structurel de rendement budgétaire, et non plus une mesure temporaire.

Voir aussi : Contribution différentielle ou exceptionnelle : quelles différences pour les contribuables ?

Lire aussi : CDHR : enjeux, risques et stratégies pour les contribuables

Patrimoine et structures holdings : une rupture majeure

La mesure la plus structurante de la loi de finances 2026 est sans doute la création d’une taxe sur « les actifs non affectés à une activité opérationnelle au sein des holdings patrimoniales ».

Sont concernées les holdings françaises :

- détenues majoritairement par un groupe familial,

- dont la valeur vénale des actifs excède 5 millions d’euros,

- et dont plus de 50 % des revenus sont qualifiés de revenus passifs.

La taxe est assise sur la valeur vénale de certains actifs jugés non productifs (véhicules de tourisme, yachts, biens de loisirs, métaux précieux, logements mis à disposition des associés, etc.) et s’applique à un taux de 20 %. Elle n’est pas déductible de l’impôt sur les sociétés et entrera en vigueur à compter du 1er janvier 2027.

Cette mesure marque un changement profond : la holding patrimoniale cesse d’être neutre fiscalement lorsqu’elle devient un outil de capitalisation privée déconnecté de l’économie réelle.

Voir aussi : Holding : un outil clé pour optimiser la gestion d’entreprise

Pacte Dutreil : un recentrage sur l’actif professionnel

Le régime Dutreil est également ajusté. L’exonération partielle de droits de mutation ne s’appliquera plus aux actifs non affectés à une activité opérationnelle depuis au moins trois ans (ou depuis leur acquisition). Sont explicitement visés les actifs de loisirs et de prestige (biens affectés à la chasse ou pêche ; véhicules de tourisme ; yachts ; bateaux de plaisance ; bijoux ou métaux précieux ; vins ou alcools ; chevaux de course ou logements mis à disposition des actionnaires).

Cette évolution renforce l’exigence d’un véritable ancrage économique des sociétés transmises et limite les stratégies de détention patrimoniale mixte au sein des structures éligibles.

Un amendement modifie également le facteur temps du pacte Dutreil en portant le délai de l’engagement individuel de conservation (EIC) de quatre à six ans, modifiant fortement la gestion de la liquidité et la pérennité de ce dispositif de faveur.

Immobilier : entre incitations ciblées et fiscalité renforcée

La loi de finances 2026 introduit un nouveau dispositif « Jeanbrun » d’investissement locatif applicable aux acquisitions réalisées entre 2026 et 2028. Il concerne la location nue de logements neufs ou anciens avec travaux significatifs, sous conditions de loyers et de ressources.

Le mécanisme repose sur :

• un amortissement du bien, qui permet de déduire chaque année une partie de la valeur du logement des revenus fonciers

• la déduction des déficits fonciers dans la limite de 10 700 €, ce qui réduit directement l'assiette de l'impôt sur le revenu, et non plus uniquement les revenus fonciers

• et la réintégration des amortissements dans le calcul de la plus-value à la cession.

Pour le neuf, l'amortissement annuel dépend du niveau de loyer choisi :

- 3,5 % par an pour un logement à loyer intermédiaire (avec un plafond de 8 000 €)

- 4,5 % par an pour un logement social (avec un plafond de 10 000 €)

- 5,5 % par an pour un logement très social (avec plafond de 12 000 €)

Pour l’ancien, les taux d'amortissement sont légèrement inférieurs :

- 3 % pour un loyer intermédiaire,

- 3,5 % pour un loyer social,

- 4 % pour un loyer très social,

Ce dispositif peu incitatif pour certains, s’adresse à des investisseurs de long terme, acceptant une logique de rendement modéré mais fiscalement favorable, en contrepartie d’un engagement locatif fort.

Fiscalité du capital : hausse de la CSG et nouveau PFU

La loi de financement de la sécurité sociale, adossée à la loi de finances 2026, acte une hausse de la CSG sur les revenus du capital. Le taux global de prélèvements sociaux passe à 18,6 %, entraînant mécaniquement un Prélèvement Forfaitaire Unique (PFU ou flat tax) porté à 31,4 %.

Cette hausse s’applique à un large spectre de revenus : dividendes, plus-values mobilières, cryptomonnaies, PEA et PER. Elle marque la fin d’une relative stabilité de la fiscalité du capital observée ces dernières années.

Cela étant, cette hausse ne concerne pas tous les placements. On verra donc cohabiter des prélèvements sociaux à 17,2% et d'autres à 18,6%.

Lire aussi : Hausse de la CSG : le faux débat autour de l’exclusion du PER

Holding : durcissement ciblé du régime de report d’imposition de l’article 150-0 B ter du CGI

Le projet de loi de finances pour 2026 (PLF 2026) prévoit un aménagement substantiel du mécanisme de report d’imposition applicable aux opérations d’apport-cession, codifié à l’article 150-0 B ter du Code général des impôts.

Ce dispositif, largement utilisé dans les schémas de structuration patrimoniale et de transmission d’entreprise, fait l’objet d’un resserrement progressif de ses conditions, tant sur le plan économique que temporel.

Pour rappel, lorsqu’un contribuable apporte des titres à une société qu’il contrôle, l’opération bénéficie de plein droit d’un report d’imposition de la plus-value.

Le report d’imposition prend fin lorsque la société bénéficiaire de l’apport cède les titres reçus dans un délai de trois ans à compter de l’apport.

Toutefois, ce report est maintenu si la société s’engage à :

- réinvestir au moins 60 % du produit de cession,

- dans un délai de deux ans,

- dans une activité économique éligible, exercée directement ou indirectement.

Le maintien du report est subordonné à une obligation de conservation minimale d’un an des biens ou titres acquis en remploi, décomptée à partir de leur inscription à l’actif.

Le délai laissé à la société bénéficiaire pour procéder au réinvestissement serait porté de deux à trois ans. Cette évolution peut être lue comme un assouplissement opérationnel, offrant davantage de flexibilité dans l’identification et la structuration des investissements. Elle est toutefois largement compensée par le durcissement des autres conditions, notamment le relèvement du seuil de remploi et l’allongement de la durée de conservation.

Le pourcentage du produit de cession devant être réinvesti passerait de 60 % à 70 %.

La durée minimale de conservation des biens ou titres acquis en remploi serait portée de un an à cinq ans.

Voir aussi : Apport-cession : comment préparer sa cession en évitant les pièges fiscaux

Conclusion : comment s’adapter ?

La loi de finances 2026 confirme une orientation nette : taxer davantage le patrimoine non productif et sécuriser les recettes sur les hauts revenus, tout en maintenant des dispositifs incitatifs ciblés sur l’investissement économique et immobilier encadré.

Pour les chefs d’entreprise, investisseurs et familles patrimoniales, cette réforme impose une relecture globale des stratégies de détention, de structuration et de transmission. Plus que jamais, la cohérence économique des montages patrimoniaux devient un critère central de soutenabilité fiscale.

Par Rodolphe ARLES , Dirigeant de COPLO - Conseil en Fiscalité et Gestion de Patrimoine

Lire aussi :

Voir aussi :

L’assurance-vie luxembourgeoise, un outil pour structurer son patrimoine

Comment augmenter le rendement de votre trésorerie d'entreprise ?

---

Souvenez-vous, l'an dernier, Rodolphe Arles décryptait la Loi de Finances 2025 :

La Loi finances 2025 : un tournant fiscal sous haute surveillance

La loi de finances pour 2025 a été fraîchement publiée au Journal officiel ce samedi 15 févier, et nous connaissons désormais les nouvelles règles fiscales applicables en 2025. Cette nouvelle loi apporte son lot de changements pour les particuliers, les investisseurs et les dirigeants d’entreprise. Dans un contexte économique marqué par une pression budgétaire accrue, plusieurs mesures méritent une attention particulière. Voici un décryptage des 10 points clés à retenir de cette loi de finances 2025.

Fiscalité des particuliers : des ajustements dans l’impôt sur le revenu

Revalorisation du barème progressif de l’IR

Comme chaque année, le barème de l’impôt sur le revenu (IR) est ajusté pour tenir compte de l’inflation. En 2025, cette revalorisation est de +1,8%, impactant directement le seuil d’imposition des différentes tranches. Une bonne nouvelle pour certains ménages qui verront leur imposition diminuer légèrement en termes réels.

Barème progressif de l'impôt 2025 sur les revenus 2024 :

Un impôt minimum sur les hauts revenus : la CDHR

Le gouvernement français a instauré une nouvelle mesure fiscale : la Contribution Différentielle sur les Hauts Revenus (CDHR). Cette contribution vise à garantir un taux d'imposition minimal de 20 % pour les contribuables aux revenus les plus élevés. Elle s'applique aux foyers fiscaux dont le revenu fiscal de référence ajusté dépasse 250 000 € pour une personne seule ou 500 000 € pour un couple soumis à imposition commune. La CDHR est calculée comme la différence positive entre 20 % du revenu fiscal de référence ajusté et le montant total de l'impôt sur le revenu, de la Contribution Exceptionnelle sur les Hauts Revenus (CEHR) et des prélèvements libératoires déjà acquittés au titre des revenus de l'année concernée. Cette mesure, applicable aux revenus perçus en 2025, vise à renforcer l'équité fiscale en s'assurant que les contribuables les plus aisés contribuent à hauteur d'un minimum de 20 % de leurs revenus.

La CDHR est calculée selon la formule suivante :

CDHR = 20% × RFRA − (IR + CEHR + Prélèvements Libératoires),

Où :

• RFRA = Revenu Fiscal de Référence Ajusté

• IR = Impôt sur le Revenu dû avant application des réductions et crédits d’impôt

• CEHR = Contribution Exceptionnelle sur les Hauts Revenus

• Prélèvements Libératoires = Prélèvements forfaitaires déjà acquittés

Investissement immobilier : un tournant décisif

C’est la réforme significative en immobilier qui impacte le régime de la Location Meublée Non Professionnelle (LMNP), notamment concernant le traitement fiscal des amortissements lors de la cession du bien.

Contexte avant la réforme :

Jusqu'au 31 décembre 2024, les propriétaires bénéficiant du statut LMNP pouvaient déduire des amortissements de leurs revenus locatifs, réduisant ainsi leur base imposable. Lors de la revente du bien, ces amortissements n'étaient pas réintégrés dans le calcul de la plus-value imposable, offrant un avantage fiscal notable.

Lire aussi : Quel régime fiscal pour les loueurs en meublé non-résidents ?

Changement introduit par le PLF 2025 :

À compter du 1ᵉʳ janvier 2025, les amortissements déduits au fil des années devront être réintégrés dans le calcul de la plus-value lors de la cession du bien. Concrètement, le prix d'acquisition sera diminué du montant total des amortissements pratiqués, augmentant ainsi la plus-value imposable.

Illustration chiffrée :

• Acquisition du bien : 200 000 €

• Amortissements cumulés sur 10 ans : 50 000 €

• Prix de vente : 300 000 €

Avant la réforme :

• Plus-value imposable : 300 000 € (prix de vente) - 200 000 € (prix d'achat) = 100 000 €

Après la réforme :

• Prix d'acquisition ajusté : 200 000 € - 50 000 € (amortissements) = 150 000 €

• Plus-value imposable : 300 000 € - 150 000 € = 150 000 €

Cette modification entraîne une augmentation de la base imposable lors de la revente, impactant directement la fiscalité des investisseurs en LMNP.

Conséquences pour les investisseurs :

Les propriétaires doivent désormais anticiper une imposition plus élevée sur la plus-value en cas de cession du bien. Il est recommandé aux investisseurs de réévaluer leur stratégie patrimoniale en tenant compte de cette nouvelle disposition, notamment en envisageant des horizons d'investissement plus longs ou en explorant d'autres dispositifs fiscaux avantageux.

Entrepreneurs et indépendants : quels impacts ?

Réduction du seuil de franchise en base de TVA pour les micro-entreprises, établissant un seuil unique de 25 000 € applicable à toutes les activités à partir du 1ᵉʳ mars 2025. Cette mesure vise à simplifier le régime fiscal en remplaçant les différents seuils existants par un seuil unique, tout en luttant contre la fraude à la TVA et en harmonisant les pratiques avec les standards européens. Cependant, face aux vives réactions des micro-entrepreneurs et des organisations professionnelles, le gouvernement souhaite suspendre cette réforme.

Instauration d’une contribution exceptionnelle sur l'Impôt sur les sociétés (IS) des grandes entreprises

Les grandes entreprises seront soumises à une contribution exceptionnelle sur l'IS pour l'exercice clos à compter du 31 décembre 2025. Cette mesure vise à impliquer davantage les grandes entreprises dans le redressement des finances publiques. Elle serait due par les grandes entreprises qui réalisent un chiffre d’affaires supérieur ou égal à 1 milliard d’euros, avec un taux d’impôt sur les sociétés qui passerait à 30,15% (au lieu de 25%) pour les entreprises de moins de 3 milliards de chiffre d’affaires et un taux à 35,3% (au lieu de 25%) pour les entreprises de plus de 3 milliards de chiffre d’affaires.

Hausse de la taxe sur les transactions financières

Dans le cadre du Projet de Loi de Finances (PLF) 2025, le gouvernement a acté une hausse de la taxe sur les transactions financières (TTF), portant son taux de 0,3 % à 0,4 %. Cette mesure vise à renforcer la contribution du secteur financier aux finances publiques, en ciblant spécifiquement les achats d’actions de grandes entreprises françaises cotées. Si cette augmentation est relativement modérée, elle pourrait néanmoins avoir un impact sur l’attractivité des marchés financiers français, en incitant certains investisseurs à privilégier d’autres places boursières européennes ou des instruments financiers non soumis à cette taxe.

Prorogation de l’abattement pour les dirigeants partant à la retraite

Le gouvernement a décidé de proroger jusqu’au 31 décembre 2031 le dispositif fiscal permettant aux dirigeants partant à la retraite de bénéficier d’un abattement de 500 000 € sur la plus-value réalisée lors de la cession de leurs titres (article 150-0 D ter du CGI). Initialement applicable aux cessions et rachats effectués jusqu’au 31 décembre 2024, cette prolongation vise à faciliter la transmission des entreprises en offrant un cadre fiscal incitatif aux dirigeants souhaitant céder leur société dans un contexte de départ à la retraite. Pour bénéficier de cet abattement, plusieurs conditions doivent être remplies, notamment la cession de l’intégralité des parts, actions ou droits détenus par le cédant dans la société concernée. De plus, la mesure couvre également les compléments de prix liés à ces opérations, sous réserve qu’ils soient perçus entre le 1er janvier 2025 et le 31 décembre 2031. En maintenant cet avantage fiscal, le gouvernement cherche à favoriser le renouvellement du tissu entrepreneurial tout en évitant une taxation trop lourde qui pourrait freiner les transmissions d’entreprises et pénaliser les dirigeants au moment de leur départ.

Exonération de droits de donation pour l’achat de la résidence principale

Le gouvernement a instauré une exonération temporaire des droits de donation pour encourager l'accession à la propriété et la rénovation énergétique des logements. Ce dispositif permet aux donateurs de transmettre jusqu'à 100 000 € par bénéficiaire, avec une limite globale de 300 000 € par donataire, sans imposition, à condition que les fonds soient utilisés dans les six mois pour :

- L'acquisition d'un logement neuf destiné à la résidence principale du bénéficiaire.

- La réalisation de travaux de rénovation énergétique éligibles dans la résidence principale du donataire.

Le logement acquis ou rénové doit être conservé en tant que résidence principale ou être loué comme telle pendant une durée minimale de 5 ans. Cette mesure est applicable aux dons effectués jusqu'au 31 décembre 2026.

Ces dispositions illustrent la volonté des pouvoirs publics de soutenir les transferts intergénérationnels de patrimoine tout en dynamisant le secteur immobilier et en promouvant l'efficacité énergétique des logements.

Exonération temporaire des dons de sommes d’argent pour l’acquisition de sa résidence principale

Donation d’un contrat de capitalisation en démembrement : pas de purge de la plus-value latente

Modification des managements packages

Le régime fiscal des management packages fait l’objet d’une clarification afin de mieux encadrer ces dispositifs de rémunération incitatifs pour les cadres dirigeants. Un management package désigne un ensemble de mécanismes financiers (actions gratuites, stock-options, BSPCE, rachat, obligations convertibles, etc.) permettant aux dirigeants et managers de bénéficier d’une plus-value en cas de revente de l’entreprise.

Répartition de l'imposition des gains

Les gains réalisés lors de la cession de titres acquis dans le cadre d'un management package sont désormais répartis en deux fractions :

Fraction imposée comme une plus-value mobilière

Cette partie du gain est soumise au prélèvement forfaitaire unique (PFU) de 12,8 %, auquel s'ajoutent les prélèvements sociaux de 17,2 %, portant l'imposition totale à 30 %. Les contribuables peuvent toutefois opter pour le barème progressif de l'impôt sur le revenu si cela leur est plus favorable.

Fraction imposée comme un revenu salarial

Cette portion est soumise au barème progressif de l'impôt sur le revenu, avec une tranche marginale pouvant atteindre 45 %, majorée de la contribution exceptionnelle sur les hauts revenus de 3 % ou 4 %. De plus, une contribution sociale salariale spécifique de 10 % est appliquée, portant l'imposition totale de cette fraction entre 55 % et 59 %.

PTZ et frais d’achat immobilier

Prolongation du Prêt à Taux Zéro (PTZ) jusqu'au 31 décembre 2027

Cette mesure vise à faciliter l’accession à la propriété pour les primo-accédants en leur offrant un prêt sans intérêt, complémentaire à un crédit immobilier classique. Désormais, le PTZ est accessible sur l’ensemble du territoire français, sans distinction de zones géographiques, et concerne aussi bien les logements neufs, qu’ils soient individuels ou collectifs, que les logements anciens sous condition de travaux de rénovation représentant au moins 25 % du coût total de l’opération. De plus, les plafonds de revenus pour bénéficier du PTZ ont été revalorisés, permettant à un plus grand nombre de ménages d’y accéder. Cette réforme ambitionne de dynamiser le marché immobilier en soutenant les ménages modestes dans leur projet d’achat de résidence principale.

Frais de notaires : la mauvaise nouvelle

Le gouvernement a autorisé les départements à augmenter de 0,5 point les droits de mutation à titre onéreux (DMTO), communément appelés "frais de notaire". Cette mesure, applicable du 1ᵉʳ avril 2025 au 31 mars 2028, vise à compenser les efforts budgétaires demandés aux collectivités territoriales. Concrètement, pour un bien immobilier ancien, le taux des DMTO pourrait passer de 4,5 % à 5 % du prix d'achat. Par exemple, l'acquisition d'un logement à 400 000 € pourrait engendrer des frais supplémentaires de 2 000 €. Cette augmentation, bien que facultative, devrait être adoptée par de nombreux départements confrontés à des contraintes budgétaires accrues. Toutefois, une exonération est prévue pour les primo-accédants, afin de ne pas pénaliser les ménages accédant pour la première fois à la propriété.

Conclusion : comment s’adapter ?

La Loi de Finances 2025 impose des ajustements aux investisseurs, aux chefs d’entreprise et aux particuliers.

Finalement, cette réforme fiscale soulève plusieurs questions au niveau de l’impact global de l’attractivité économique et de la compétitivité fiscale de la France. Si certaines mesures visent à renforcer l’équité fiscale, d’autres pourraient avoir des effets dissuasifs dans de nombreux secteurs pourtant stratégiques pour la croissance. Il conviendra d’observer, dans les prochains mois, les ajustements législatifs éventuels ainsi que les réactions des contribuables et des investisseurs face à ces nouvelles règles du jeu fiscal. Face à ces évolutions, il devient essentiel d’adopter une approche proactive pour optimiser sa fiscalité et sécuriser son patrimoine.

Par Rodolphe ARLES , Dirigeant de COPLO - Conseil en Fiscalité et Gestion de Patrimoine

Lire aussi de Rodolphe Arles : Le bilan de l'année 2024 sur les marchés financiers

Lire aussi : Loi finances 2024? l'essentiel des mesures

Contributeurs

.webp)

.webp)

Les indispensables de votre veille professionnelle

Graph du jour

Chaque jour, nous sélectionnons pour vous, professionnels de la gestion d'actifs, une actualité chiffrée précieuse à vos analyses de marchés.

Statistiques marchés, baromètres, enquêtes, classements, résumés en un graphique ou une infographie dans divers domaines : épargne, immobilier, économie, finances, etc. Ne manquez pas l'info visuelle quotidienne !

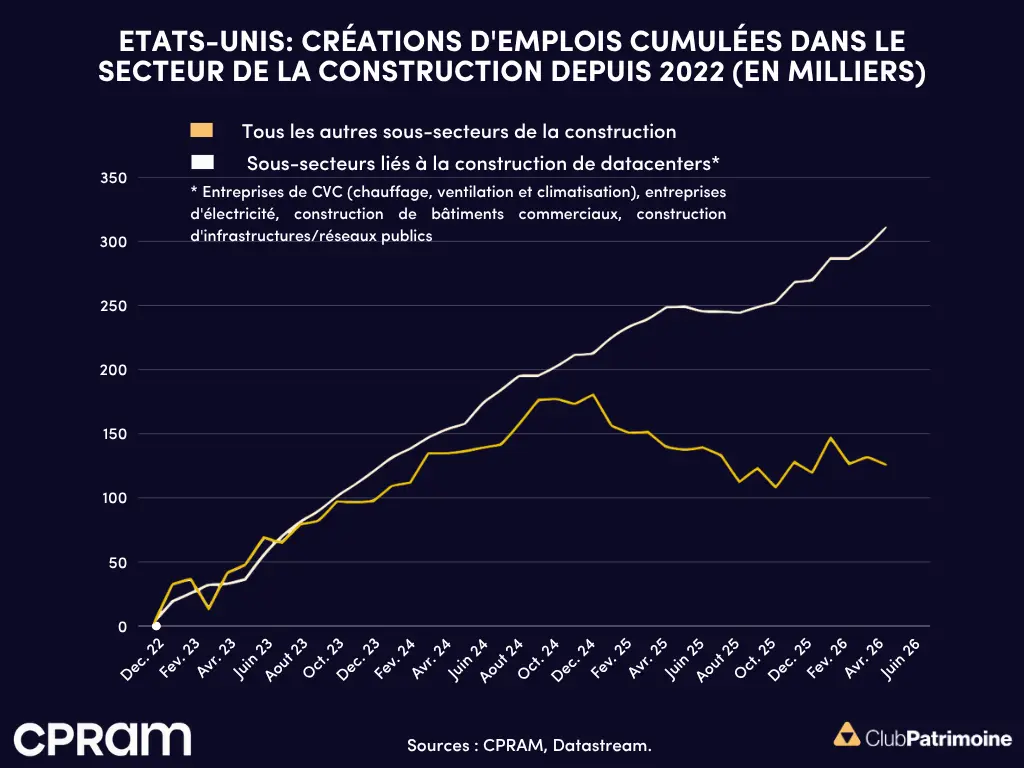

Marché de l'emploi américain : les datacenters dopent l'emploi dans la construction

Marché de l'emploi américain : le suivi et analyse en 2026

En amont de la publication du rapport sur l’emploi de mai, les indicateurs relatifs au marché du travail ont envoyé des messages plutôt divergents.

Le top 5 des graphiques les plus consultés

Demandeurs d’emploi : une légère baisse au 1er trimestre 2026

Croissance 2025 : l’Europe à plusieurs vitesses selon Bruxelles

Le prix du cacao fond face à l’affaiblissement de la demande

Dette et déficit : 50 ans de déséquilibre budgétaire

LMNP, réintégration des amortissements, faut-il privilégier la SCI à l'IS ?

Un outil pratique mis à votre disposition pour découvrir et vous inscrire aux prochains événements de nos partenaires : webinars, roadshow, formations, etc.

.webp)