Taxe de 3 % sur les immeubles : fonctionnement, historique et évolutions jurisprudentielles

Un dispositif fiscal destiné à lutter contre l’opacité immobilière

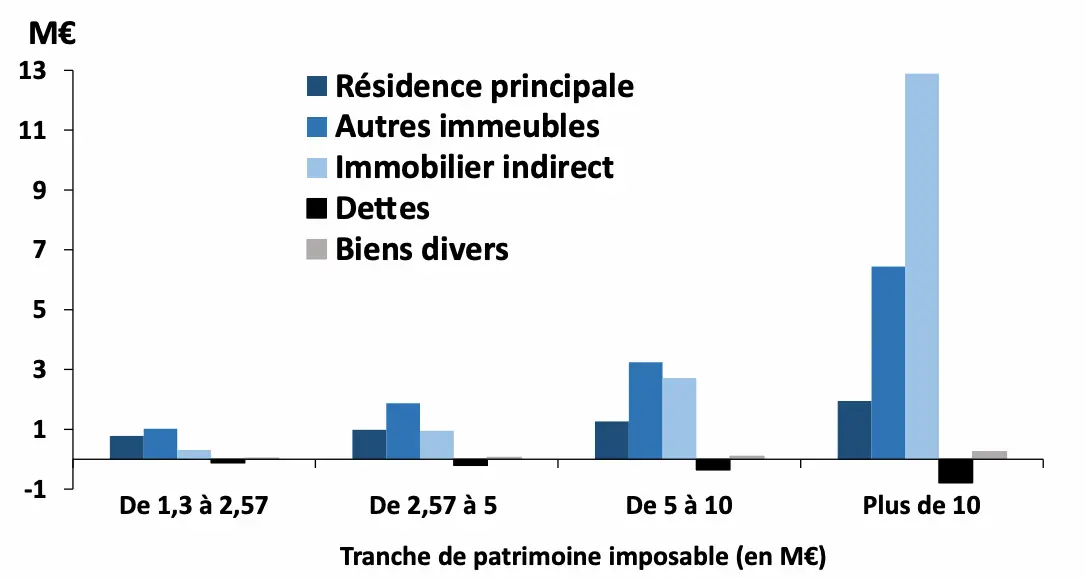

La taxe de 3 % s’applique aux entités, principalement étrangères, détenant directement ou indirectement des biens immobiliers situés en France. Son objectif est d’éviter les montages opaques visant à dissimuler le véritable propriétaire derrière une société écran ou un montage juridique étranger. Cette taxe annuelle est assise sur la valeur vénale du bien et représente 3 % de cette valeur.

Le fonctionnement de la taxe de 3 % et ses obligations déclaratives

Toutes les personnes morales, organismes, fiducies ou institutions comparables qui détiennent un bien immobilier en France sont concernées par cette taxe. L’exonération est possible si l’entité respecte l’obligation de transparence en déposant une déclaration annuelle n°2746 et en révélant l’identité des associés ou bénéficiaires effectifs détenant plus de 1 % du capital. En cas de manquement à cette obligation, la taxe s’applique automatiquement.

Un dispositif ancien aux évolutions marquées par la jurisprudence

Créée en 1983, la taxe de 3 % a progressivement été précisée par la doctrine administrative et les tribunaux. La logique est constante : c’est la réalité économique de la détention qui prime sur les apparences juridiques. Les premières décisions de jurisprudence ont déjà sanctionné l’utilisation de sociétés de droit étranger comme simples prête-noms, dès lors que la transparence sur les bénéficiaires effectifs n’était pas assurée.

Des arrêts récents confirmant la priorité de la transparence fiscale

Plusieurs décisions récentes rappellent la fermeté des juridictions françaises. En 2021 et 2022, la Cour de cassation a jugé que des justificatifs produits par des sociétés luxembourgeoises ne suffisaient pas à démontrer la réalité des détenteurs, faute de garanties de fiabilité. En mai 2024, un arrêt a précisé qu’une fondation étrangère sans actionnaires réels ne pouvait bénéficier de l’exonération : seule compte l’identité des véritables bénéficiaires économiques, et non celle de bénéficiaires hypothétiques. Cette jurisprudence illustre la volonté de débusquer les prête-noms et d’écarter les montages abusifs, même lorsqu’ils sont juridiquement réguliers à l’étranger.

Les implications pour les investisseurs et les conseillers en gestion de patrimoine

Pour sécuriser un montage immobilier international, il est indispensable de garantir la transparence fiscale. Les entités étrangères doivent déposer chaque année une déclaration complète et nominative, faute de quoi l’administration appliquera la taxe de 3 %. Les montages impliquant fiducies, fondations ou trusts doivent être documentés avec une attention particulière. Les CGP doivent donc veiller à informer leurs clients que la régularité juridique étrangère ne protège pas de la taxe si la substance économique réelle n’est pas démontrée.

Conclusion : une obligation de transparence toujours au cœur du dispositif

La taxe de 3 % reste un instrument majeur de lutte contre l’évasion fiscale immobilière. Plus de quarante ans après sa création, elle continue de produire des contentieux réguliers, la jurisprudence rappelant sans cesse que seule la transparence fiscale ouvre droit à l’exonération. Les conseillers doivent intégrer cette exigence dans leur accompagnement afin de prévenir tout risque pour leurs clients investisseurs.

Contributeurs

.webp)

.webp)

Les indispensables de votre veille professionnelle

Graph du jour

Chaque jour, nous sélectionnons pour vous, professionnels de la gestion d'actifs, une actualité chiffrée précieuse à vos analyses de marchés.

Statistiques marchés, baromètres, enquêtes, classements, résumés en un graphique ou une infographie dans divers domaines : épargne, immobilier, économie, finances, etc. Ne manquez pas l'info visuelle quotidienne !

Le top 5 des graphiques les plus consultés

Demandeurs d’emploi : une légère baisse au 1er trimestre 2026

Croissance 2025 : l’Europe à plusieurs vitesses selon Bruxelles

Le prix du cacao fond face à l’affaiblissement de la demande

Dette et déficit : 50 ans de déséquilibre budgétaire

LMNP, réintégration des amortissements, faut-il privilégier la SCI à l'IS ?

Un outil pratique mis à votre disposition pour découvrir et vous inscrire aux prochains événements de nos partenaires : webinars, roadshow, formations, etc.

.webp)