Les prélèvements sociaux sont-ils dus sur les capitaux décès issus des PER Assurance ?

Nous avons déjà beaucoup écrit sur le plan Epargne Retraite, commercialisé depuis le 1er octobre 2019, que ce soit sur ses aspects fiscaux, patrimoniaux ou encore protection du conjoint survivant, notamment via la stratégie des souscriptions miroirs[1]. Mais beaucoup moins sur son aspect social et l’application ou non des prélèvements sociaux sur les capitaux décès issus des PER Assurance. Occasion pour nous de reprendre la plume et de partager notre analyse du sujet.

Le principe de la fiscalité en assurance-vie

En assurance vie classique, les intérêts du contrat non rachetés qui n’ont jamais subi les prélèvements sociaux du vivant du souscripteur assuré (intérêts UC et intérêts du fonds Euro entre la dernière inscription en comptes et le décès) y sont assujettis dans le cadre du décès[2]. Et ce, même si le bénéficiaire des capitaux décès est le conjoint survivant, qui se trouve être exonéré d’un point de vue fiscal depuis la loi Tepa d’août 2007 (non soumis aux articles 990 I / 757 B du CGI), mais pas d’un point de vue social, puisqu’il reste soumis aux prélèvements sociaux (17.2 % à ce jour) sur la quote part de tout ou partie des intérêts compris dans les capitaux décès reçus issus d’un contrat d’assurance-vie. Ainsi, avant de libérer les capitaux décès entre les mains des bénéficiaires désignés au contrat, l’assureur prélève 17.2 % de prélèvements sociaux sur ces intérêts selon leur origine (UC ou fonds Euro).

Le régime dérogatoire du PER Assurance

En cas de décès de l’assuré d’un PER assurance, le législateur fiscal n’a pas entendu soumettre aux prélèvements sociaux, les intérêts latents compris dans les capitaux décès transmis au(x) bénéficiaire(s) désigné(s) selon une lecture stricte de l’article L. 136-7 II 7° bis du Code de la Sécurité sociale[3] : « Sont également assujettis à la contribution (sous entendu les prélèvements sociaux sur les produits de placement), […] lorsque les intéressés demandent la délivrance des sommes exonérées[4] […] provenant d’un plan d’épargne retraite[5][…]… ». Les « sommes exonérées » correspondent ici aux sommes rachetées du PER pour l’un des 5 cas de sorties anticipées pour cause d’accident de la vie[6]. D'un point de vue fiscal[7], ce rachat ne donne pas lieu à une reprise de la défiscalisation des primes obtenue lors de leur versement, raison pour laquelle l’article L.136-7 II 7 bis évoque « la délivrance des sommes exonérées ».

L'application des prélèvements sociaux en cas de rachat anticipé

En revanche, pour ces sommes exonérées fiscalement lors du rachat anticipé (absence d’IR), d’un point de vue social, il y aura bien application des prélèvements sociaux sur le montant des intérêts rachetés pour l’un de ces 5 cas, comme le précise expressément l’article L.136-7 II précité : « Sont également assujettis à la contribution ». Précisons que cet article L.136-7 II 7 bis vise uniquement la situation de rachat, et non la situation de décès.

Si le législateur avait souhaité soumettre aux prélèvements sociaux, les intérêts latents compris dans les capitaux décès transmis via le PER assurance, il l’aurait prévu expressément, soit directement, soit indirectement dans le cadre de la dernière actualisation du 9 mars 2023 de l’article L.136-7 du code de la Sécurité sociale. Ne l’ayant pas fait, il convient de retenir à date, une absence d’application des prélèvements sociaux sur les intérêts compris dans les capitaux décès transmis via le PER assurance.

Nous rappellerons par ailleurs 2 maximes bien connues des praticiens du droit, à savoir que « Les dispositions spéciales dérogent aux dispositions générales » et que « « Les exceptions doivent être interprétées strictement », de sorte que l’article L.136-7 II 7 bis précité ne visant que les cas de rachat, il convient d’exclure de son champ d’application la situation de décès.

Les distinctions importantes entre le PER assurance et l'assurance-vie classique

De surcroît, le PER assurance a une nature juridique différente d’un contrat d’assurance-vie classique, puisqu’il :

- constitue un contrat retraite,

- non rachetable sauf exception

- avec primes défiscalisantes sur option,

- construit habituellement via un contrat collectif de groupe à adhésion individuelle facultative,

- dont la sortie à terme est liée à la cessation d’une activité professionnelle , salariée ou non,

- avec 6 cas de sorties anticipées (5 cas d’accidents de la vie + 1 cas pour cause d’acquisition de la résidence principale).

Alors qu’un contrat d’assurance vie n’est pas un contrat retraite, les sommes sont disponibles à tout instant, elles ne sont pas déductibles de l’IR (sauf contrat Epargne Handicap dans une certaine limite), le contrat est habituellement souscrit à titre individuel, et la sortie n’est pas liée à la cessation d’une activité professionnelle.

Exonération des prélèvements sociaux pour les capitaux décès du PER assurance

Autant d’éléments qui le distinguent du PER assurance et qui exclut ce dernier de l’application des prélèvements sociaux sur les capitaux décès appliqués aux contrats d’assurance vie[8] visés à l’article 125 O A du CGI, dont ne fait pas partie le PER Assurance.

D’ailleurs, le dénouement du contrat PERP par décès en phase de constitution ne donnait pas lieu à l'application de prélèvements sociaux sur les intérêts latents lors de la liquidation du contrat pour cause de décès. Or, le PER ayant pris la suite de l'ancien contrat PERP, il semble légitime de faire le parallèle entre les 2 régimes[9].

Aux mêmes causes, les mêmes effets, il y a donc une absence d’application des prélèvements sociaux sur les intérêts latents compris dans les capitaux décès transmis aux bénéficiaires désignés dans le cadre d’un PER assurance, en l’absence de précisions contraire des textes à ce jour qui remettraient en cause les règles applicables jusqu’à présent aux contrats retraites (PERP, PER).

Enfin, nous préciserons également que les prélèvements sociaux pris au fil de l’eau lors de l’inscription en compte des intérêts du fonds euro dans le cadre des contrats d’assurance-vie ne s’appliquent pas au PER assurance, puisque les contrats retraites sont hors champs d’application de ce dispositif applicable depuis 2011[10].

Ainsi, en application des textes actuels en vigueur, les prélèvements sociaux sont donc applicables aux seuls capitaux décès issus des contrats d’assurance-vie pour la quote part des intérêts non rachetés (intérêts UC et les intérêts du fonds euro n’ayant jamais subis ceux-ci du vivant de l’assuré), le PER assurance étant hors champ d’application[11] des prélèvements sociaux au fil de l’eau sur le fonds euro et sur les capitaux décès transmis.

Nous espérons que l’administration mettra à jour très rapidement le BOSS (Bulletin Officiel de la Sécurité Sociale) pour confirmer ces règles d’application, comme elle l’a fait pour la fiscalité décès des PER Assurance dans l’actualisation du BOFIP en date du 30 mars 2023[12] concernant les articles 757 B et 990 I du CGI.

Par Benoît BERCHEBRU, Directeur de l’ingénierie Patrimoniale chez Nortia.

Lire aussi : PER Assurance et fiscalité décès : rien ne se perd, tout se transforme

[1] https://www.lerevenu.com/placements/retraite/loptimisation-de-rachat-du-par-le-conjoint-survivanthttps://www.lerevenu.com/placements/retraite/souscrire-des-pour-proteger-le-conjoint

[2] Art. L.136-7 II 3° c du code de la sécurité sociale

[3] Avec renvoi à l’article 81 du CGI + L.132-23 du code des assurances + L.224-4 du code monétaire et financier

[4] vise uniquement les cas de déblocages anticipés visés à l’article 81-4 bis a et b du CGI et L.132-23 du code des assurances, à savoir les 5 cas de sorties anticipées en capital pour cause d’accident de la vie (invalidité, surendettement, décès du conjoint, fin aux allocations chômages, cessation d’activité non salariée pour cause de liquidation judiciaire)

[5] prévu à l’article L. 224-1 du code monétaire et financier

[6] L.224-4 du code monétaire et financier

[7] En application de l’article 81-4 bis a et b du CGI

[8] En vertu de l’article L.136-7 II 3° c du code de la sécurité sociale qui soumet aux prélèvements sociaux les intérêts compris dans les capitaux décès issus des « produits attachés aux bons ou contrats de capitalisation, ainsi qu’aux placements de même nature (Assurance vie) mentionnés à l’article 125-0 A du code général des impôt » , déduction faite des produits ayant déjà supportés la contribution du vivant du souscripteur assuré.

[9] Instruction fiscale 5 B-11-05 § 85

[10] Instruction fiscale 5 I-3-11 § 10

[11] De l’article L.136-7 du code de la sécurité sociale, article 81 4 bis du CGI, article 125 O A du CGI…

[12] Référence bofip 30/03/2023 : ENR - TCAS - Régime fiscal applicable aux plans d'épargne retraite (PER) en cas de décès de l'assuré-souscripteur (ordonnance n° 2019-766 du 24 juillet 2019 portant réforme de l'épargne retraite, art. 3)

.webp)

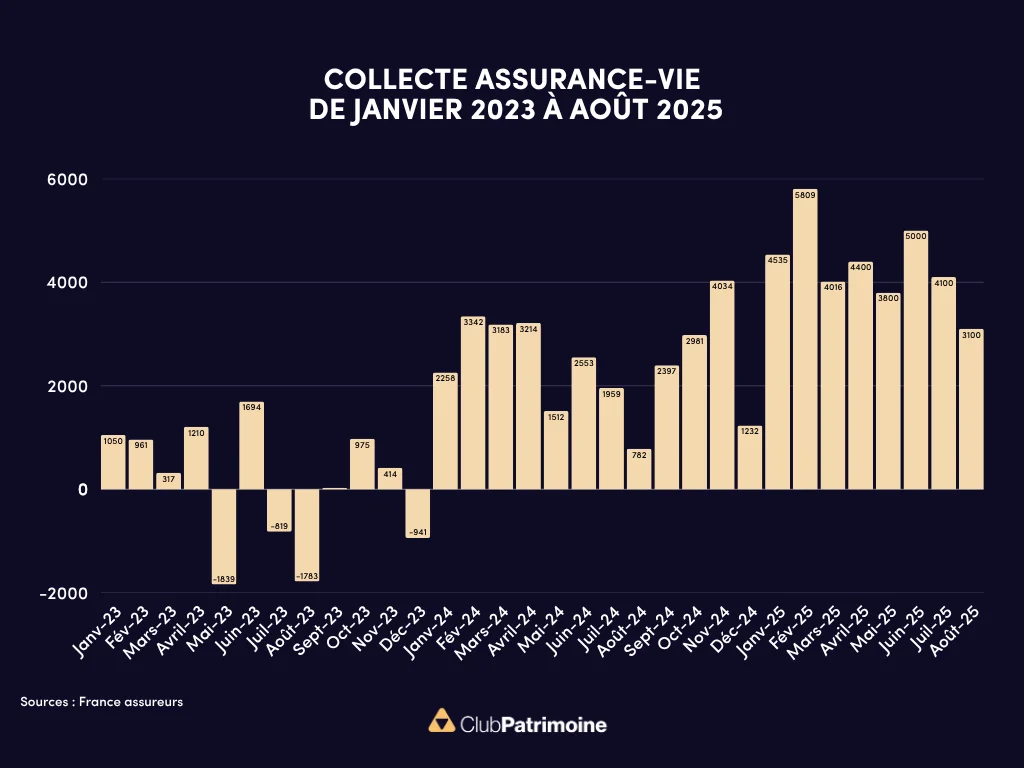

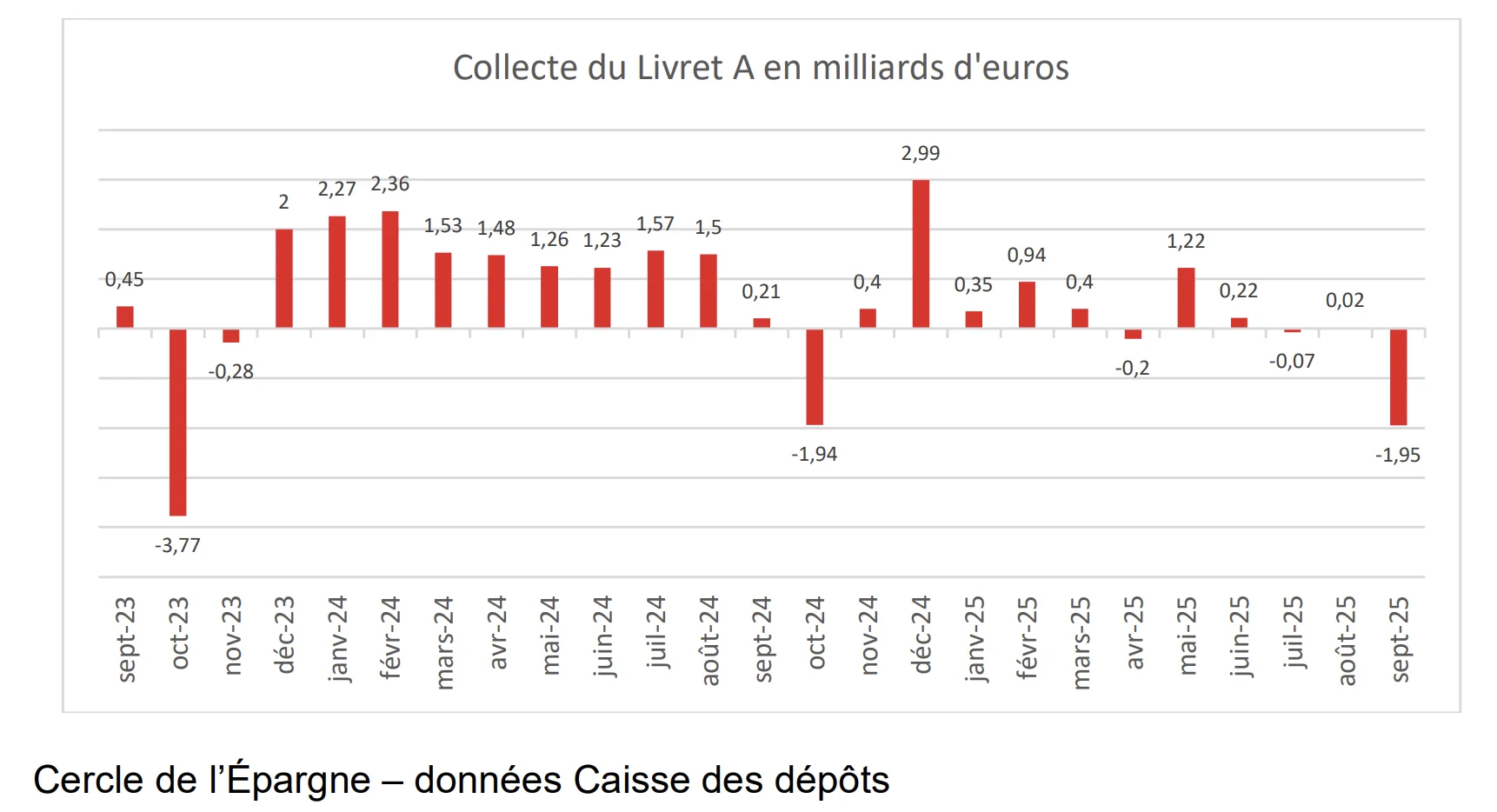

Chaque jour, nous sélectionnons pour vous, professionnels de la gestion d'actifs, une actualité chiffrée précieuse à vos analyses de marchés. Statistiques, études, infographies dans divers domaines : épargne, immobilier, économie, finances, etc. Ne manquez pas l'info visuelle quotidienne !

Ne loupez aucun événement de nos partenaires : webinars, roadshow, formations, etc. en vous inscrivant en ligne.

.webp)