Taux d’épargne : record en 2025, quelle trajectoire en 2026 ?

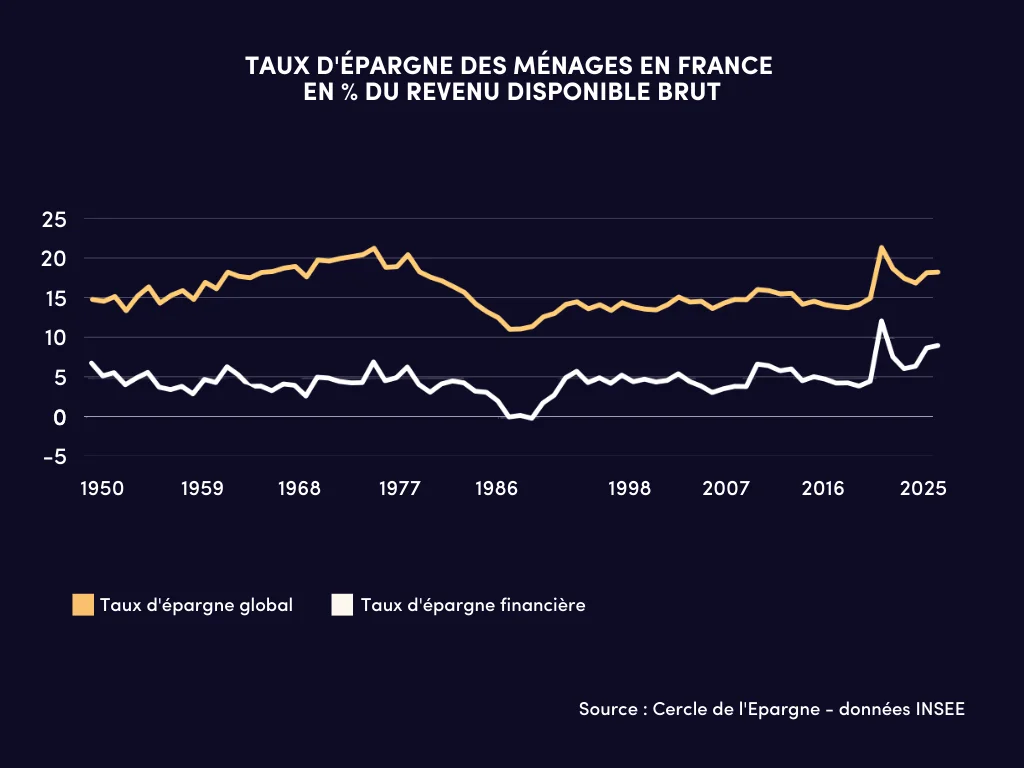

En 2025, l’épargne des ménages français a signé un exercice hors norme. Le taux d’épargne a atteint 18,3 % du revenu disponible brut, en hausse de 0,1 point par rapport à 2024. Hors période Covid, il faut remonter à 1979 pour retrouver un niveau comparable. Plus révélateur encore du basculement patrimonial en cours, le taux d’épargne financière s’est élevé à 9,1 %, son niveau le plus élevé depuis le début de la série statistique en 1950, là encore hors crise sanitaire.

Ce record ne résulte pas d’un seul moteur, mais d’un faisceau de facteurs qui se renforcent mutuellement. Il dessine aussi une recomposition des arbitrages, avec une réallocation progressive de l’épargne réglementée vers l’assurance vie, tandis que de nouveaux réflexes d’investissement, ETF, actions, cryptoactifs, s’installent, surtout dans les générations les plus jeunes. La question, désormais, n’est pas tant de savoir si l’épargne reste élevée, que de comprendre à quel rythme elle pourrait se normaliser en 2026 et sous quelles conditions.

Une année 2025 au sommet, entre prudence durable et effets de capitalisation

Le niveau atteint en 2025 s’explique d’abord par la succession des chocs qui ont structuré les comportements depuis cinq ans. Covid-19, guerre en Ukraine, guerre à Gaza, vague inflationniste, crise politique en France, incertitudes internationales, autant d’événements qui ont renforcé l’épargne de précaution. Dans ce contexte, l’épargne s’apparente à une assurance individuelle contre l’instabilité, un réflexe devenu structurel plutôt qu’un simple ajustement conjoncturel.

À cette dimension s’ajoute un facteur démographique déterminant. Le vieillissement de la population contribue mécaniquement à l’élévation du taux d’épargne. Plus une société avance en âge, plus elle s’“épargne”, avec des ménages plus souvent propriétaires, moins endettés, et davantage tournés vers la conservation et la transmission du patrimoine. Les doutes sur la pérennité du système de retraite renforcent encore ce mouvement, en incitant les actifs à constituer une épargne longue, dédiée à la préparation de la sortie d’activité.

Enfin, l’année 2025 a bénéficié d’un effet de capitalisation, lié aux bons rendements observés ces dernières années. Les ménages français ont tendance à consommer peu les gains tirés de leurs placements, préférant les réinvestir. Ce réemploi des gains soutient mécaniquement l’épargne financière, en alimentant les encours et les flux, même à consommation relativement stable.

Lire aussi :

L'épargne des Français : une force endormie ou le levier d'une souveraineté retrouvée ?

Les réseaux sociaux transforment la culture financière

Assurance vie, grande gagnante des flux, et arbitrages défavorables au Livret A

Le record de l’épargne financière en 2025 s’est traduit très concrètement dans les statistiques de collecte. L’assurance vie a capté l’essentiel de la dynamique, avec une collecte nette de 50,6 milliards d’euros, tandis que le Livret A a connu une décollecte de 2,1 milliards d’euros.

Cette préférence donnée à l’assurance vie s’explique par un double effet, absolu et relatif. D’un côté, les rendements de l’épargne réglementée et des supports de court terme, dépôts à terme, livrets bancaires, se sont orientés à la baisse. De l’autre, les fonds en euros ont affiché une légère amélioration. Les rendements 2025 des fonds euros tournent autour de 2,7 %, certains fonds étant rémunérés à 3,5 %, et plusieurs compagnies ayant maintenu des dispositifs de taux boostés pouvant porter la rémunération totale jusqu’à 4,5 % selon les conditions des offres.

La bonne tenue des marchés a également pesé, en favorisant la collecte en unités de compte, qui représente 40 % de la collecte totale. Ce chiffre illustre un mouvement de diversification, sans renversement brutal du profil prudent des ménages, mais avec une acceptation plus large de la part de risque, notamment via des supports “grand public” intégrés aux contrats d’assurance vie.

Entre février 2025 et février 2026, le taux du Livret A a été divisé par deux. Cette baisse a accéléré les arbitrages en défaveur de l’épargne réglementée, au profit de produits dont le rendement perçu, et souvent la souplesse d’allocation, apparaissent supérieurs. Même si l’épargne française demeure majoritairement investie sur des produits de taux, cette réallocation contribue un peu plus qu’auparavant au financement des entreprises, via les unités de compte, et plus largement via les supports de marché.

Lire aussi :

Epargne retraite : L'Assurance-vie reste le produit le plus connu

Assurance-vie en 2025 : une collecte record qui surclasse le Livret A

Fin 2025, premier infléchissement : consommation en hausse, pouvoir d’achat en recul

Le record de 2025 ne signifie pas une trajectoire linéaire. La fin d’année a déjà montré un léger changement de dynamique. Au dernier trimestre, les ménages ont augmenté leurs dépenses de consommation, ce qui a mécaniquement réduit l’effort d’épargne dans un contexte d’érosion du pouvoir d’achat. La consommation des ménages a progressé de 0,4 % sur les trois derniers mois de l’année, tandis que le pouvoir d’achat diminuait de 0,3 %.

Dans ces conditions, le taux d’épargne passe de 18,3 % à 17,9 % du revenu disponible brut. Le niveau reste très élevé, mais la direction est claire, l’épargne demeure massive, tout en devenant plus sensible aux contraintes de budget courant et au retour de certains projets de consommation.

Lire aussi :

L'intérêt des français aux différents placements

Livret A, LEP, LDDS : 2025, l’année du basculement de l’épargne

2026 : vers une baisse maîtrisée du taux d’épargne ?

L’hypothèse avancée pour 2026 est celle d’un recul léger, avec un taux d’épargne susceptible de se situer autour de 17,5 % du revenu disponible brut. Plusieurs forces jouent en faveur d’une normalisation.

La première tient à la diminution des rendements de l’épargne de court terme. Lorsque les livrets, dépôts et placements liquides rémunèrent moins, l’incitation à accumuler sur ces supports se réduit, et les flux d’épargne peuvent ralentir, en particulier chez les ménages qui arbitrent d’abord en fonction du rendement immédiat.

La deuxième force est celle du rattrapage de consommation. Après avoir reporté des achats importants ces dernières années, voiture, équipement de la maison, certains ménages pourraient décider de les réaliser, surtout si l’inflation est faible. Historiquement, une faible inflation constitue en effet un facteur de baisse de l’épargne, en réduisant le besoin perçu de se protéger contre une hausse rapide des prix, et en favorisant le retour à une consommation plus régulière.

Pour autant, l’équation 2026 reste loin d’être simple. Les incertitudes demeurent importantes, maintien de tensions géopolitiques, niveau élevé du déficit public, remontée du chômage. Ces facteurs incitent les ménages à conserver un volant significatif d’épargne de précaution, ce qui limite la probabilité d’un décrochage marqué. Le vieillissement démographique, de son côté, continue de soutenir la propension à épargner. Le scénario central ressemble donc davantage à une normalisation relative qu’à un retournement.

Début 2026 : l’épargne réglementée bousculée par la baisse des taux

Le début d’année 2026 illustre la sensibilité des comportements aux changements de taux. En janvier, le Livret A et le LDDS ont enregistré une décollecte cumulée de 2,27 milliards d’euros, alors que le mois de janvier est généralement favorable à ces produits, en raison des étrennes de fin d’année et des primes versées par les employeurs.

Le Livret A a enregistré une décollecte de 1,87 milliard d’euros sur le mois. Pour observer une décollecte du Livret A en janvier, il fallait remonter à 2016, avec un retrait net de 810 millions d’euros. En janvier 2025, la collecte était légèrement positive, 350 millions d’euros, déjà pénalisée par l’annonce d’une baisse de taux. Avec le résultat de janvier 2026, le nombre de décollectes en janvier depuis 2009 passe à trois, 2015, 2016, puis 2026. Le contraste est marqué avec la collecte moyenne des dix dernières années, autour de 3,5 milliards d’euros.

Le LDDS affiche également une décollecte en janvier, à hauteur de 400 millions d’euros. Là encore, le phénomène est rare sur longue période, seules 2015 et 2016 avaient déjà enregistré un solde négatif en janvier. En janvier 2025, la collecte du LDDS était positive, à 460 millions d’euros, tandis que la moyenne des dix dernières années atteignait 620 millions d’euros.

Le LEP, de son côté, est en situation de stagnation, avec une collecte nulle en janvier 2026, contre une collecte positive de 110 millions d’euros en janvier 2025. La baisse de son taux, de 2,7 % à 2,5 %, n’a pas déclenché de décollecte, mais l’écart d’un point avec le Livret A n’a pas non plus incité les épargnants modestes à renforcer l’effort d’épargne. Sur ce produit, l’arbitrage ne dépend pas seulement du taux, mais aussi du pouvoir d’achat et de la capacité d’épargne disponible.

Cette séquence de janvier suggère que les effets de la baisse des taux du Livret A, du LDDS et du LEP pourraient se prolonger plusieurs mois. Traditionnellement, le premier semestre donne lieu à des versements supérieurs aux retraits sur l’épargne réglementée. Le début 2026 ouvre la possibilité d’une année atypique, avec un premier semestre moins porteur, dans un contexte de rééquilibrage après la forte hausse des encours observée entre 2019 et 2025.

Lire aussi : Le Livret A baisse sa rémunération à 1,5% dès le 1er février 2026

Une épargne qui change d’outils : retraite, ETF, cryptoactifs, digitalisation

Au-delà des flux, la période met en lumière une transformation des pratiques. Une étude publiée en février 2026 souligne que le patrimoine des ménages dépasse 6 500 milliards d’euros, soit plus de huit années de revenus. Environ 70 % des Français déclarent épargner, confirmant que l’épargne est devenue une norme largement partagée, même si les situations restent très contrastées selon l’âge, le niveau de revenu et le statut patrimonial.

L’assurance vie conserve un rôle central, avec plus de 2 100 milliards d’euros d’encours. Elle demeure un outil pivot de l’allocation patrimoniale, à la fois pour sa souplesse, sa fiscalité et la variété des supports. Les fonds en euros restent majoritaires, mais les unités de compte gagnent du terrain, traduisant une diversification progressive.

Le Plan d’Épargne Retraite s’installe également comme un pilier. Plus de 12 millions de Français en détiennent un, pour un encours supérieur à 130 milliards d’euros. Plus de 70 % des actifs doutent de pouvoir maintenir leur niveau de vie à la retraite, ce qui renforce l’épargne dédiée à cette échéance. Un élément marquant tient à la précocité de l’intention, une majorité considère qu’il faut commencer à épargner pour la retraite avant 35 ans, signe d’un basculement culturel.

La montée des ETF, l’accès facilité aux marchés actions et la digitalisation de l’investissement jouent aussi un rôle dans l’évolution du paysage. Entre 2020 et 2025, plus de 1,5 million de nouveaux investisseurs particuliers sont entrés sur les marchés actions, avec une place croissante des moins de 35 ans. Les comptes en ligne, les néobanques et la gestion automatisée ont abaissé les barrières d’entrée et renforcé la capacité des ménages à piloter leurs arbitrages.

Les cryptoactifs s’inscrivent dans cette même dynamique. Environ 12 % des ménages en détiendraient, proportion plus élevée chez les jeunes. Pour la majorité, il s’agit d’une part limitée du patrimoine, mais le phénomène traduit une recherche de rendement, une volonté d’autonomie et un attrait pour l’innovation, sans supplanter les fondamentaux de prudence qui structurent l’épargne française.

Lire aussi :

Pourquoi les jeunes se tournent massivement vers l’investissement en Bourse ?

Evolution mensuelle des flux ETF 2022 à 2025

Plans d’investissement en ETF : vers 53 millions d’exécutions mensuelles en 2030

Un scénario 2026 d’ajustement plutôt que de rupture

Le tableau qui se dessine est celui d’une France durablement patrimoniale. 2025 marque un sommet historique, nourri par la précaution, la démographie et la capitalisation des gains. 2026 pourrait ouvrir une phase d’ajustement, avec un léger recul attendu du taux d’épargne, sous l’effet de rendements de court terme moins attractifs, d’un possible rattrapage de consommation et d’une inflation plus faible.

Mais la normalisation pourrait rester limitée. Les tensions géopolitiques, la situation des finances publiques, l’évolution du chômage, et plus largement le climat d’incertitude, maintiennent un socle de précaution qui continue de soutenir l’épargne. Le vieillissement démographique renforce cette inertie. La question centrale pour 2026 tient donc moins à la possibilité d’un reflux qu’à son amplitude, et à la manière dont il se traduira, retrait net sur l’épargne réglementée, poursuite de la collecte en assurance vie, diversification accrue via unités de compte, ETF et solutions digitales.

Sources : Le Cercle de l’Épargne, Boursorama

Le taux d’épargne recule au T3 2025, mais reste bien au-dessus de son niveau d’avant-crise

Le taux d’épargne des ménages français recule à 18,4 % au troisième trimestre 2025, après avoir atteint 18,7 % au deuxième trimestre. Cette diminution s’inscrit dans le cycle annuel habituel, marqué par une consommation plus soutenue durant l’été, la rentrée et la préparation des fêtes. Malgré ce repli, l’effort d’épargne reste très supérieur à celui d’avant-Covid, lorsqu’il s’élevait à 15,3 % fin 2019.

Selon l’Insee, le revenu disponible brut en euros courants progresse de 0,2 %, tandis que les impôts des ménages augmentent de 1,4 % et que les cotisations sociales repartent à la hausse. La hausse des prix à la consommation (+0,5 % après −0,1 %) réduit le pouvoir d’achat, qui diminue de 0,3 % sur le trimestre, ramenant l’épargne à un niveau plus conforme à la dynamique du revenu réel.

Si le taux d’épargne recule légèrement, il demeure porté par plusieurs éléments structurels. Le contexte politique reste instable, avec des difficultés à faire voter les lois de finances et des interrogations sur de futurs prélèvements. Les ménages adoptent une attitude prudente et continuent de sécuriser leurs revenus.

Le vieillissement démographique renforce ce comportement : les actifs épargnent massivement en prévision d’une retraite jugée insuffisante, une inquiétude exprimée par 72 % d’entre eux. Les retraités, aujourd’hui près de 17 millions, affichent un taux d’épargne proche de 25 %. Les ménages laissent également capitaliser leurs gains financiers, ce qui accentue mécaniquement le taux d’épargne, à rebours des pratiques américaines qui privilégient la consommation des revenus du capital.

La tendance devrait se poursuivre au quatrième trimestre, période traditionnellement défavorable à l’épargne en raison du Black Friday, des achats de fin d’année et des impôts locaux. Pour autant, le taux d’épargne devrait rester élevé, soutenu par les inquiétudes macroéconomiques et par une perspective de pouvoir d’achat encore fragile.

Alors que l’économie française traverse un environnement budgétaire incertain, l’épargne demeure un amortisseur essentiel du comportement des ménages, confirmant une tendance durable observée depuis la crise sanitaire.

Sources : Cercle de l’Épargne

Lire aussi :

Assurance vie : un premier semestre 2025 historique porté par une collecte record

Livret A : une décollecte historique

Le taux d’épargne des ménages en France au T1 2025 : un sommet inédit depuis 1981

Le taux d’épargne des ménages s’est élevé, selon l’INSEE, en France au premier trimestre 2025 à 18,8 % du revenu disponible brut, en hausse de 0,3 point par rapport au dernier trimestre 2024. Hors période Covid, il faut remonter au troisième trimestre 1981 pour constater un taux d’épargne plus élevé.

Le taux d’épargne des ménages n’a, en France, pas retrouvé son niveau d’avant la crise sanitaire (15 %). La succession de chocs : Covid, guerre en Ukraine, vague inflationniste, crise politique, retour de Donald Trump, explique en partie cette propension à l’épargne. Le faible niveau de confiance des ménages ne les incite pas à consommer. Le montant élevé du déficit public conduit, par ailleurs, les ménages à épargner par crainte d’une augmentation des prélèvements (effet Ricardo-Barro ou équivalence ricardienne).

La désinflation n’a pas modifié le comportement des Français, pas plus que la hausse de leurs revenus. Au premier trimestre 2025, leur pouvoir d’achat a augmenté de 0,3 % (+0,1 % par unité de consommation). Dans le même temps, les ménages ont réduit leur consommation de 0,2 %, entraînant une hausse du taux d’épargne. C’est l’épargne financière qui bénéficie de cette progression, passant de 9,3 % à 9,8 % du revenu disponible brut entre le dernier trimestre 2024 et le premier trimestre 2025. Il faut remonter à 1950 pour retrouver (hors période Covid) un taux d’épargne financière plus élevé (10,7 % au deuxième trimestre 1950).

Cette hausse spectaculaire de l’épargne financière s’explique également par les craintes des Français concernant leur pouvoir d’achat à la retraite. Ils sont de plus en plus nombreux à épargner pour se constituer un complément de revenus ou de capital. Le vieillissement démographique joue en faveur de l’épargne. Ce phénomène est également observé en Allemagne, au Japon ou en Chine.

Une décrue significative du taux d’épargne ne pourra advenir qu’avec le retour de la confiance et d’une dynamique économique crédible. Mais le niveau de 2019 appartient sans doute déjà à l’histoire.

Source Cercle de l'Epargne, INSEE

Taux d'épargne des ménages en % du revenu disponible brut 1950 à 2024

En 2024, les Français ont privilégié l’épargne à la consommation, avec un taux d’épargne atteignant 18,2 % du revenu disponible brut, en hausse par rapport à 2023 et bien au-dessus du niveau pré-Covid. Malgré une augmentation du pouvoir d’achat due à la baisse de l’inflation (+2,5 %), la consommation n’a progressé que de 0,9 %, les ménages restant prudents face aux incertitudes économiques et politiques. La crise politique de juin a renforcé cette tendance, entraînant une hausse du taux d’épargne au troisième trimestre, suivie d’un léger fléchissement en fin d’année (de 18,5 % à 18,4 %). Cette préférence pour l’épargne a pesé sur les recettes de TVA et creusé le déficit public. Les autorités espèrent une reprise de la consommation en 2025, conditionnée par une confiance accrue et un environnement économique plus stable.

Focus 2022 à 2024

Focus sur le T3 2024

Au cours du troisième trimestre, les ménages ont bénéficié d’une forte hausse du pouvoir d’achat de leur revenu disponible brut, par unité de consommation accélère, soit +0,7 % au 3e trimestre après +0,4 % au 2e. Ils n’ont pas utilisé ce gain pour consommer davantage, préférant accroître leur effort d’épargne. Le taux d’épargne des ménages est ainsi passé de 17,9 à 18,2 % du revenu disponible brut du deuxième au troisième trimestre. Le taux d’épargne financière a atteint 8,8 % du revenu disponible brut contre 8,2 % au trimestre précédent. Un an auparavant, il était de 6,2 %.

Le ressenti des ménages sur leur niveau de vie demeure négatif. Ils intègrent peu la baisse de l’inflation. Les incertitudes politiques les conduisent à opter pour un attentisme favorable à l’épargne. Sur un an, la progression de l’épargne financière est conséquente avec 2 points de revenu disponible brut de plus. Avec les fêtes de fin d’année, les ménages devraient reprendre le chemin de la consommation, mais sans nul doute avec modération. Les craintes d’augmentation des impôts et la persistance d’un climat politique délétère les inciteront à maintenir un effort d’épargne important.

Au deuxième trimestre, les Français ont accru leur effort d’épargne. Le taux d’épargne qui était de 17,6 % au premier trimestre est ainsi passé, selon l’INSEE, à 17,9 % du revenu disponible brut au deuxième, soit un niveau nettement supérieur à celui constaté avant la crise sanitaire (15 % enregistrés fin 2019). La hausse du taux d’épargne profite particulièrement à l’épargne financière, dont le taux passe de 8,1 % du revenu disponible sur le premier trimestre à 8,5 % sur le deuxième. La succession de crises, alimentée par la persistance des tensions géopolitiques (guerre en Ukraine, conflit au Proche-Orient), pousse les ménages, en France, à maintenir à un niveau record leur taux d’épargne, en alimentant notamment leur épargne de précaution mais aussi leur assurance-vie. Au cours du deuxième trimestre, les ménages français ont peu intégré la baisse de l’inflation, et continué de ce fait à épargner par crainte d’une nouvelle hausse potentielle des prix. Les incertitudes nées de l’annonce de la dissolution le 9 juin ont pu, par ailleurs, renforcer cette tendance.

Les premiers résultats pour le troisième trimestre, tant pour le Livret A (collecte de +1,7 milliard d’euros en juillet) que l’assurance-vie (+1,8 milliard sur le mois de juillet), illustrent le choix des Français de privilégier l’épargne à la consommation.

Pourquoi l'assurance-vie doit être le premier produit d'épargne à posséder ?

Les derniers chiffres de l’inflation, passée sous la barre symbolique des 2 % en août, semblent néanmoins confirmer une véritable baisse, ce qui pourrait induire un moindre taux d’épargne en fin d’année, sous réserve d’une normalisation du contexte économique tant au niveau national qu’à l’échelle internationale.

Contributeurs

.webp)

.webp)

Les indispensables de votre veille professionnelle

Graph du jour

Chaque jour, nous sélectionnons pour vous, professionnels de la gestion d'actifs, une actualité chiffrée précieuse à vos analyses de marchés.

Statistiques marchés, baromètres, enquêtes, classements, résumés en un graphique ou une infographie dans divers domaines : épargne, immobilier, économie, finances, etc. Ne manquez pas l'info visuelle quotidienne !

Le top 5 des graphiques les plus consultés

Demandeurs d’emploi : une légère baisse au 1er trimestre 2026

Croissance 2025 : l’Europe à plusieurs vitesses selon Bruxelles

Le prix du cacao fond face à l’affaiblissement de la demande

Dette et déficit : 50 ans de déséquilibre budgétaire

LMNP, réintégration des amortissements, faut-il privilégier la SCI à l'IS ?

Un outil pratique mis à votre disposition pour découvrir et vous inscrire aux prochains événements de nos partenaires : webinars, roadshow, formations, etc.

.webp)