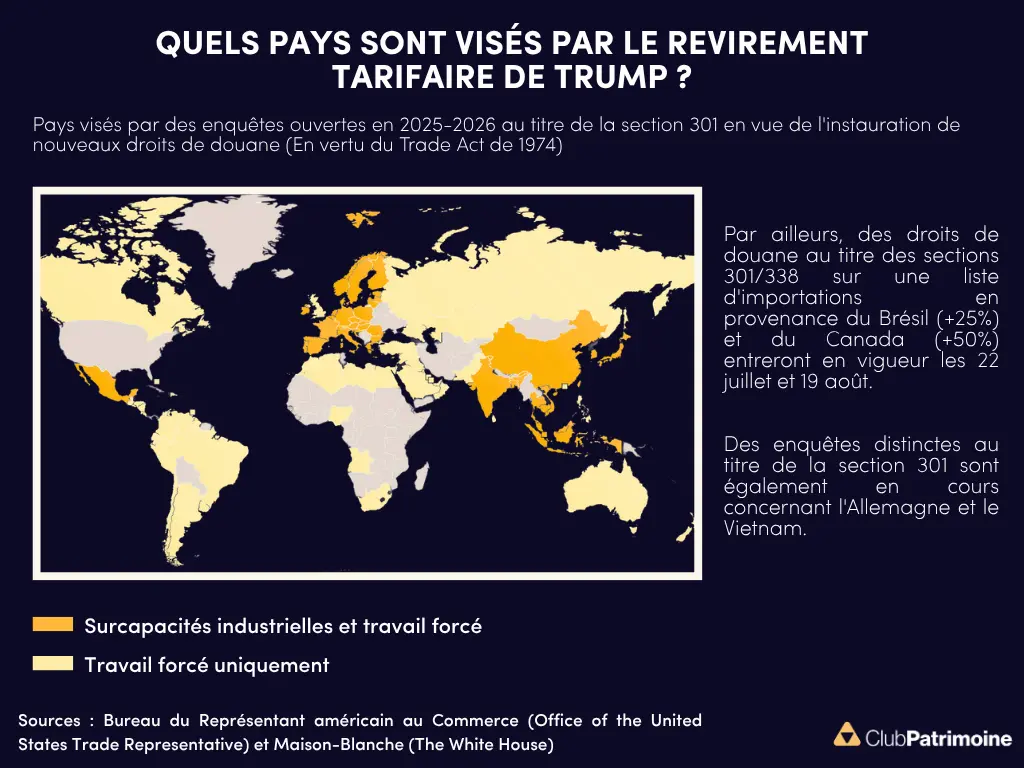

Les risques économiques restent exceptionnellement élevés (Schroders)

Une pause tarifaire qui pourrait soutenir la croissance mondiale

Il est risqué de vouloir anticiper les décisions de l’administration Trump, mais si la suspension actuelle des droits de douane devenait permanente, l’impact sur l’économie mondiale resterait gérable. En ce sens, nous continuons de prévoir une croissance mondiale correcte cette année. Toutefois, nous doutons qu’il faille attendre longtemps avant que de nouveaux risques n’apparaissent sur les radars des marchés. La géopolitique reste imprévisible. Et les tentatives de mise en œuvre d’un stimulus budgétaire aux États-Unis plus tard cette année pourraient provoquer des turbulences sur les marchés, à la fois sur le plan domestique et international.

Lire aussi : Droits de douane : Trump suspend la hausse sur l’UE

Une stabilisation des tarifs américains autour de 12 %

Les investisseurs ont été ballotés au gré des annonces tarifaires. Alors qu’il semblait, à un moment donné après le « Liberation Day », que les droits de douane américains sur les importations grimperaient jusqu’à 25 %, les pauses successives et les accords conclus ont ramené ce niveau à environ 12 %. Si ce niveau reste stable, le niveau global ne sera pas très différent de celui que nous avions retenu dans notre mise à jour des prévisions du 1er trimestre, et nous n’avons donc pas procédé à de révisions importantes. Nous prévoyons une croissance du PIB mondial de 2,2 % cette année et de 2,7 % l’année prochaine.

Lire aussi : Croissance 2025 : l’Europe à plusieurs vitesses selon Bruxelles

Des perspectives solides pour les États-Unis, malgré une inflation durable

Les perspectives pour les États-Unis demeurent solides. Les variations importantes du commerce net et des stocks ont biaisé les données de croissance du PIB au premier trimestre. Mais avec une demande domestique sous-jacente relativement stable, nous anticipons une croissance du PIB de 1,7 % en 2025, avec une hausse vers 2,4 % en 2026, portée par la mise en œuvre de mesures de relance budgétaire de l’administration Trump. La hausse des droits de douane devrait maintenir l’inflation au-dessus de 3 % cette année et l’année prochaine, ce qui devrait pousser la Fed à rester en pause durant toute l’année 2025. Mais selon nous, l’atténuation des pressions inflationnistes et un changement de direction à la tête de la Fed devraient ouvrir la voie à une baisse de 50 points de base vers 4 % en 2026.

Lire aussi : Plus d’inflation et moins de croissance ? La Fed constate des risques mais attend de voir

Des risques exceptionnellement élevés sur la politique économique américaine

Les risques pesant sur nos prévisions restent exceptionnellement élevés en raison de l’incertitude persistante autour de la politique économique américaine. Il existe clairement des risques haussiers et baissiers importants concernant nos hypothèses tarifaires. Nous estimons qu’une hausse de 10 points de pourcentage du taux moyen des droits de douane américains ajoute environ 1 point de pourcentage à l’inflation et réduit le PIB de 0,5 point. La dynamique de la dette souveraine devra également être surveillée : toute tentative de Trump visant à mettre en œuvre une relance budgétaire d’envergure pourrait faire bondir les rendements des bons du Trésor, pesant sur l’activité intérieure et entraînant un effet de contagion sur d’autres souverains fragiles, notamment en Europe.

Lire aussi : Tensions commerciales USA-UE : de nouveaux revirements !

L’économie chinoise reste vulnérable mais devrait rebondir

Nous pensons que l’impact des droits de douane sur l’économie chinoise restera gérable. Le cycle des exportations devrait continuer de ralentir, accentuant les fragilités internes à court terme. Il ne s’agit toutefois pas d’un scénario catastrophique : les indicateurs avancés continuent de suggérer une reprise cyclique à l’horizon 2026, soutenue par la politique budgétaire. Mais il faudra prolonger le soutien pour atteindre les objectifs du gouvernement, et nous prévoyons une croissance du PIB plus proche de 4 %.

Lire aussi : Les marchés saluent la trêve Chine–États-Unis

Un soutien budgétaire allemand relance les perspectives en zone euro

Les perspectives pour la zone euro ont connu une évolution significative à la suite de l’annonce d’un plan de relance en Allemagne. L’activité pourrait encore traverser une phase de faiblesse à court terme, si l’incertitude liée au commerce continue de peser. Combinée à de meilleures nouvelles sur le front de l’inflation, cette situation nous amène désormais à prévoir que la BCE abaissera le taux de dépôt à 2 %. Mais à mesure que les mesures budgétaires produiront leurs effets, nous anticipons une accélération de la croissance du PIB de 1 % cette année à 2 % en 2026.

Lire aussi : Le PIB repart à la hausse en zone euro et en Allemagne au premier trimestre 2025

Une baisse de taux attendue au Royaume-Uni malgré une inflation rigide

Nous pensons également que la Banque d’Angleterre procédera à une baisse de taux supplémentaire par rapport à nos prévisions précédentes, de 25 points de base, ramenant son taux directeur à 4 % en août. Cela s’explique en grande partie par la baisse des prix de l’énergie, qui réduit les pressions inflationnistes. Cependant, les contraintes d’offre structurelles demeurent, ce qui signifie que la croissance restera molle, l’inflation persistante et les taux d’intérêt relativement élevés. Une nette dégradation du marché de l’emploi serait nécessaire pour que les taux baissent autant que ce qu’anticipe actuellement le marché.

Lire aussi : Accord US/UK : encourageant ou inquiétant pour l’Europe ?

Des trajectoires divergentes dans les grandes économies émergentes

Parmi les autres grands marchés émergents, les économies tournées vers la demande intérieure devraient continuer de mieux résister. L’Inde reste bien positionnée sur plusieurs plans, et les baisses de taux d’intérêt devraient soutenir un redémarrage de la croissance. En revanche, la politique monétaire restrictive continue de freiner l’activité au Brésil. Mais avec un pic d’inflation désormais en vue, une baisse des taux pourrait intervenir d’ici la fin de l’année.

Par Schroders, traduit de Insight 22/05/2025 Economic risks remain "unusually high"

Lire aussi : Conflit Inde-Pakistan : quels risques pour les marchés et le CAC 40 ?

Contributeurs

.webp)

Les indispensables de votre veille professionnelle

Graph du jour

Chaque jour, nous sélectionnons pour vous, professionnels de la gestion d'actifs, une actualité chiffrée précieuse à vos analyses de marchés.

Statistiques marchés, baromètres, enquêtes, classements, résumés en un graphique ou une infographie dans divers domaines : épargne, immobilier, économie, finances, etc. Ne manquez pas l'info visuelle quotidienne !

Le top 5 des graphiques les plus consultés

Demandeurs d’emploi : une légère baisse au 1er trimestre 2026

Croissance 2025 : l’Europe à plusieurs vitesses selon Bruxelles

Le prix du cacao fond face à l’affaiblissement de la demande

Dette et déficit : 50 ans de déséquilibre budgétaire

LMNP, réintégration des amortissements, faut-il privilégier la SCI à l'IS ?

Un outil pratique mis à votre disposition pour découvrir et vous inscrire aux prochains événements de nos partenaires : webinars, roadshow, formations, etc.

.webp)