Assurance-vie en 2025 : une collecte record qui surclasse le Livret A

L’année 2025 marque un tournant majeur pour l’épargne des ménages français. Dans un contexte de forte propension à l’épargne et de repli progressif des placements réglementés, l’assurance-vie s’impose comme le grand gagnant de l’année, affichant une collecte nette exceptionnelle et un encours record. Les données publiées par France Assureurs confirment un basculement net en faveur de ce placement de long terme, désormais plus attractif que le Livret A.

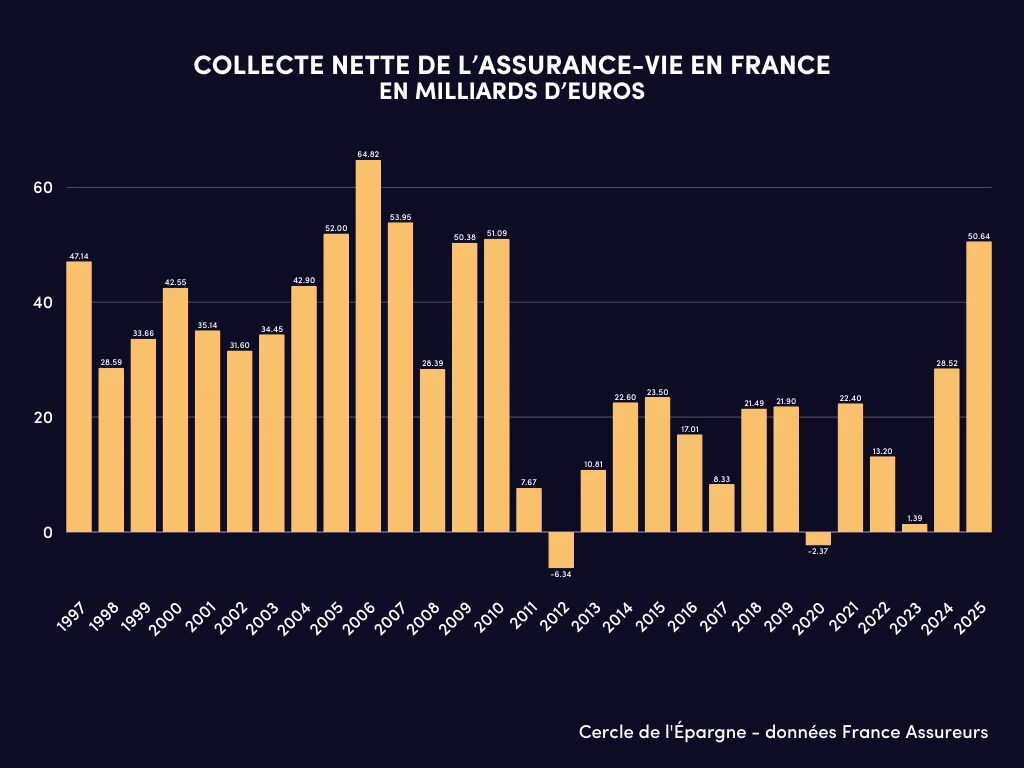

En 2025, l'assurance-vie atteint encore un niveau inédit depuis 2010

En 2025, la collecte nette de l’assurance vie atteint 50,6 milliards d’euros, un niveau inédit depuis 2010 et supérieur de 22,1 milliards d’euros à celui de l’année 2024. Les cotisations ont frôlé les 200 milliards d’euros, s’établissant précisément à 192,1 milliards d’euros, en hausse de 10 % sur un an. Depuis le début des années 2000, jamais les versements annuels n’avaient atteint un tel niveau.

Cette dynamique exceptionnelle a porté l’encours total de l’assurance vie à 2 107 milliards d’euros à fin décembre 2025, en progression de 6,1 %, soit une hausse de 122 milliards d’euros sur un an. L’assurance vie représente désormais plus de 30 % de l’épargne financière des ménages français. Environ 42 % des ménages détiennent aujourd’hui au moins un contrat, confirmant son statut de placement de référence.

Le redressement décisif des fonds en euros

L’un des faits marquants de l’année 2025 réside dans le retour en grâce des fonds en euros. Après cinq années consécutives de décollecte, ces supports enregistrent de nouveau une collecte nette positive, à +8,1 milliards d’euros, contre −4,7 milliards d’euros en 2024. Ce retournement s’explique par une amélioration sensible de leur rendement, tant en valeur absolue qu’en valeur relative.

Selon les premières communications des compagnies d’assurance, le rendement moyen des fonds en euros devrait s’établir autour de 2,7 % en 2025. Il progresse ainsi de 1,5 point par rapport au point bas observé en 2020 et 2021, période marquée par des taux obligataires négatifs. Plusieurs assureurs ont annoncé des rendements supérieurs à 3 %, tandis que des dispositifs de bonification ont permis, ponctuellement, d’atteindre des taux proches de 5 %.

Le décrochage du Livret A renforce l’attractivité de l’assurance vie

La dynamique favorable de l’assurance vie s’inscrit également dans un contexte de baisse des taux de l’épargne réglementée. En 2025, le taux du Livret A est passé de 3 % à 1,7 %, avant d’être abaissé à 1,5 % au 1er février 2026. À 3 %, sans fiscalité, le Livret A surpassait les fonds en euros. À 1,5 %, la hiérarchie s’inverse, même en tenant compte de la fiscalité applicable à l’assurance vie.

Lire aussi : Les avantages fiscaux du contrat d’assurance-vie sous la menace du budget 2026 ?

Les dépôts à terme ont connu une trajectoire similaire. Après avoir offert des rendements supérieurs à 3 %, leur rémunération est retombée sous les 2 % pour les durées inférieures à un an. Ce recul simultané des placements concurrents a favorisé un redéploiement massif de l’épargne vers l’assurance vie, perçue comme un compromis entre rendement, sécurité du capital et souplesse fiscale.

Les unités de compte, moteur complémentaire de la collecte

Outre les fonds en euros, les unités de compte ont joué un rôle central dans la performance de l’assurance vie en 2025. Elles représentent 75,1 milliards d’euros de cotisations, soit 39 % de la collecte brute, une proportion globalement stable depuis 2020. La bonne tenue des marchés financiers a soutenu l’intérêt des épargnants pour ces supports, malgré un environnement marqué par des incertitudes géopolitiques et monétaires.

Cette répartition illustre un comportement d’épargne plus équilibré, combinant recherche de rendement et gestion du risque. Les unités de compte ont concentré l’essentiel de la collecte nette, tandis que les fonds en euros retrouvaient progressivement leur attractivité.

Des prestations en recul, signe d’un regain de confiance

Autre indicateur révélateur, les prestations versées par les assureurs ont reculé de 3 % en 2025, pour s’établir à 141,4 milliards d’euros. Les rachats ont été moins importants qu’en 2024, traduisant une moindre incitation à arbitrer en faveur de placements alternatifs devenus moins compétitifs.

Cette évolution concerne à la fois les supports en euros et, dans une moindre mesure, les unités de compte. Elle témoigne d’un regain de confiance des épargnants dans l’assurance vie, perçue à nouveau comme un socle stable dans un environnement de taux et de marchés en recomposition.

Des perspectives favorables pour l'assurance-vie en 2026

Les perspectives pour 2026 apparaissent favorables à l’assurance vie. La poursuite de la baisse du taux du Livret A devrait accentuer l’écart de rendement au profit des fonds en euros. Les anticipations relativement positives sur les marchés actions soutiennent également l’attrait pour les unités de compte.

Lire aussi : Épargne des Français en 2025 : un record historique aux multiples contrastes

Par ailleurs, la fermeture progressive des plans d’épargne logement ouverts depuis plus de quinze ans constitue un facteur de soutien supplémentaire. Entre 2026 et 2030, 3,2 millions de PEL sont concernés, représentant un encours total de 93 milliards d’euros. Une partie significative de ces montants pourrait être réorientée vers l’assurance vie, susceptible de répondre aux attentes des ménages en matière de rendement, de garantie du capital et de fiscalité.

Selon Paul Esmein, directeur général de France Assureurs, « avec des cotisations qui frôlent les 200 milliards d’euros, une collecte nette de plus de 50 milliards d’euros pour la première fois depuis 15 ans et un encours qui a dépassé le seuil symbolique des 2 000 milliards d’euros, le bilan 2025 de la collecte de l’assurance vie confirme l’attractivité et la solidité de ce placement de long terme qui s’adresse à tous les Français ».

Sources : Cercle de l’Épargne, France Assureurs

Lire aussi :

Loi de finances 2026 : un durcissement assumé au service du redressement des finances publiques

Hausse de la CSG : le faux débat autour de l’exclusion du PER

Livret A, LEP, LDDS : 2025, l’année du basculement de l’épargne

Comment l’épargne des ménages français finance l’économie ?

---

Assurance vie : focus sur le S1 2025, avec une collecte record

L’assurance vie réalise un premier semestre 2025 d’une ampleur exceptionnelle. Selon le rapport semestriel publié le 4 novembre 2025 par l’Autorité de contrôle prudentiel et de résolution, les cotisations atteignent 84,7 milliards d’euros entre janvier et juin, en hausse de 7 % sur un an. Il s’agit du meilleur début d’année depuis la création des séries statistiques semestrielles en 2011, un niveau qualifié d’« exceptionnel » par le superviseur.

Ce dynamisme se retrouve dans les deux composantes du placement. Le fonds en euros assure 52,3 milliards d’euros de collecte, tandis que les unités de compte totalisent 32,4 milliards d’euros. Dans les deux cas, la progression atteint 7 % sur douze mois, confirmant une tendance structurelle plutôt qu’un simple jeu d’arbitrages.

Une collecte nette qui dépasse déjà celle de l'ensemble de 2024

Autre élément marquant, les rachats reculent nettement. Les retraits diminuent de 11,2 % sur un an pour atteindre 36,6 milliards d’euros, une baisse plus sensible sur les unités de compte que sur les fonds en euros. Dans ce contexte, la collecte nette progresse fortement à 25,2 milliards d’euros sur le semestre, dépassant d’ores et déjà le total de l’année 2024, qui s’élevait à 22,8 milliards d’euros.

Plusieurs facteurs expliquent ce mouvement massif. L’instabilité institutionnelle liée à la dissolution de l’Assemblée nationale a accru le besoin de sécurité financière des ménages. L’Insee fait état d’un taux d’épargne de 18,9 % au deuxième trimestre 2025, un niveau inédit hors période de crise sanitaire.

La perte d’attractivité du Livret A stimule les arbitrages

La concurrence directe de l’assurance vie s’est également affaiblie. Le Livret A a vu son taux abaissé à 2,4 % en février 2025, puis 1,7 % en août 2025. Cette double baisse a accéléré les transferts vers des placements jugés plus performants, notamment les fonds en euros dont le rendement est redevenu compétitif.

Lire aussi :

Les impacts de la baisse du taux du Livret A au 1er août

Livret A : une collecte en net ralentissement

Livret A : décollecte record en septembre 2025

L’assurance vie confirme son rôle de pilier du patrimoine financier des Français

Dans cet environnement marqué par la prudence, la chute du Livret A et une offre immobilière peu dynamique, l’assurance vie apparaît plus que jamais comme un placement central pour les ménages. Le premier semestre 2025 s’impose comme l’un des plus solides depuis plus d’une décennie, soutenu par une collecte massive et un repli historique des rachats.

Source : Boursorama

Lire aussi :

Impôt sur la fortune improductive : l’assurance-vie dans le viseur du Budget 2026

Réforme fiscale de l'assurance-vie 2025 : événement ou non-événement ?

Non coté, passer par l’assurance-vie ?

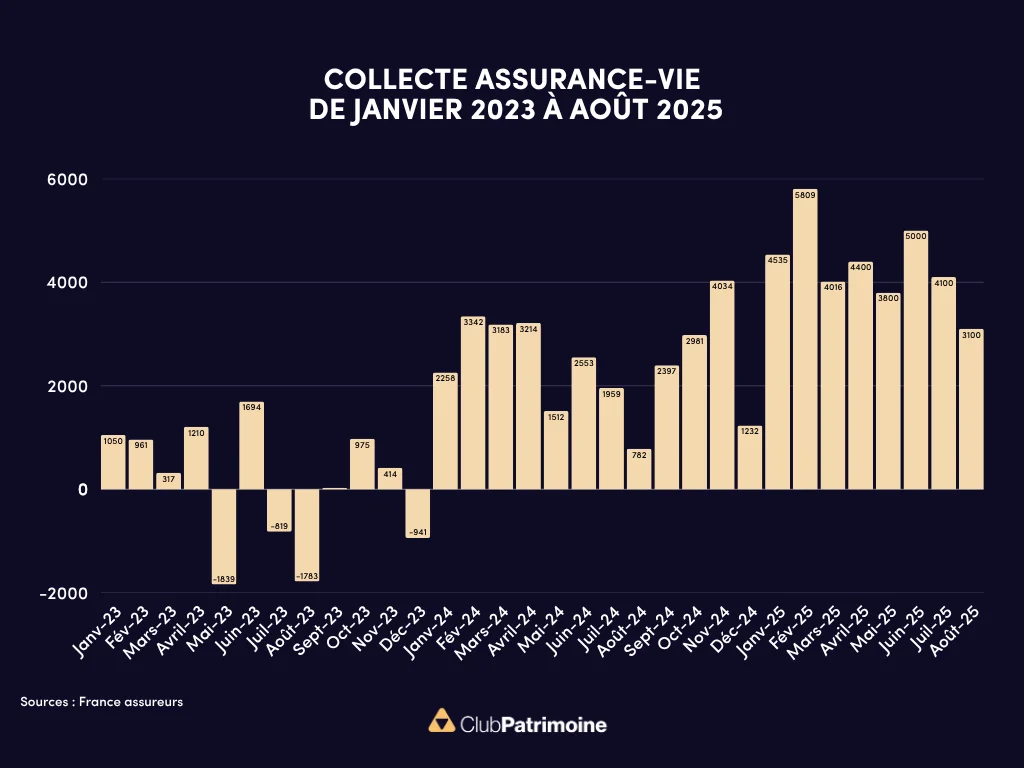

La collecte nette de l’assurance-vie atteint +3,7 milliards d’euros, un niveau proche de celui de juillet (+4,1 milliards) et largement supérieur à la moyenne historique pour un mois d’août. Ce chiffre s’inscrit dans une trajectoire ascendante : depuis janvier 2025, la collecte nette cumulée avoisine +35,3 milliards (soit +17,1 milliards sur un an).

Cotisations : un niveau jamais vu en août

Les cotisations brutes atteignent 12,1 milliards d’euros, en hausse de +26 % sur un an, une performance inédite pour un mois d’août. La progression touche aussi bien les fonds en euros que les unités de compte (+25 %). Sur les huit premiers mois, les cotisations totalisent 128,3 milliards d’euros, en progression de +8 %. La part des UC dans ces cotisations est de 34 % en août, et de 38 % cumulée sur l’année — un ratio identique à celui observé en 2024.

Voir aussi : « Une année 2025 record pour l’épargne et l’assurance-vie »

Répartition par support : euros vs UC

La collecte positive d’août (+3,7 Mds) se répartit ainsi : +1,5 milliard pour les fonds en euros et +2,2 milliards pour les UC. Dans le détail, les UC demeurent un moteur fort de collecte, mais le retour des fonds en euros reflète un regain de confiance, stimulé par des rendements revisités (2,6 % en 2024 en moyenne) et des offres promotionnelles jusqu’à 4 %.

Lire aussi :Assurance-vie : quel rendement espérer des fonds en euros ?

Prestations : une nette modération des sorties

En août, les prestations s’élèvent à 8,4 milliards d’euros, en baisse de −7 % sur un an (−0,6 milliard). Le repli est plus marqué pour les fonds en euros (−8 %) que pour les UC (−4 %). Sur les huit premiers mois, les prestations cumulées atteignent 93,0 milliards d’euros, soit un recul de −7 % par rapport à 2024 (−7,4 Mds).

Encours : franchissement symbolique des 2 000 milliards

L’encours total de l’assurance-vie dépasse les 2 000 milliards d’euros : à fin janvier 2025, il atteint 2 020 milliards (+5,3 % sur un an) selon France Assureurs. En avril, il est estimé à 2 028 milliards, avec une hausse de 4,2 % sur un an. Cette progression de l’encours confirme le poids structurel de l’assurance-vie dans l’épargne des Français.

Contexte incitatif : arbitrage Livret A / taux courts

Le succès de l’assurance-vie 2025 ne s’explique pas seulement par la collecte : il s’inscrit dans un contexte de désinvestissement progressif des livrets réglementés (notamment le Livret A, dont le taux est passé à 1,7 %) et de réduction des rendements des dépôts à terme. Cet arbitrage encourage les épargnants à privilégier l’assurance-vie, d’autant que les rendements des fonds en euros se renforcent.

Le PER assurantiel : un relais de collecte mesuré

En août 2025, la collecte nette des PER assurantiels atteint +449 millions d’euros, en recul de −11 % sur le mois. Malgré cette contraction, la dynamique annuelle reste favorable : +10 % depuis le début de l’année, soit +4 971 millions cumulés. Le produit gagne du terrain comme complément de l’assurance-vie classique dans les stratégies patrimoniales.

Les cotisations (hors transferts) en août sont stables (782 millions) pour 42 800 nouveaux contrats. Les transferts entrants d’anciens contrats vers les PER représentent 276 millions pour 9 100 assurés ce mois-ci.

Les perspectives

- La dualité collecte / encours dessinée sur la période 2023→août 2025 met en lumière la robustesse du produit : la collecte soutenue alimente un encours en croissance constante.

- Le retour des fonds en euros dans une proportion non négligeable montre que les épargnants recherchent un équilibre sécurité / rendement, alors que les UC restent le moteur principal de performance.

- L’arbitrage entre livrets et assurance-vie demeure un levier clé : quand les placements “sans risque” perdent en attractivité, l’assurance-vie se renforce.

- Le PER assurantiel se positionne comme un produit complémentaire, particulièrement dans une stratégie de diversification ou de retraite.

- Toutefois, des incertitudes persistent : conditions fiscales, volatilité des marchés, arbitrages soudains d’épargne.

Sources : Cercle de l'Epargne, France Assureurs

Lire aussi :

L’intérêt de souscrire un contrat d’assurance-vie avant 70 ans

Assurance-vie après 70 ans : quelles opportunités en matière de transmission ?

Réforme fiscale de l'assurance-vie 2025 : événement ou non-événement ?

Maîtrisez les subtilités de l’assurance-vie

---

Retour sur le T1 2025 : L'assurance-vie portée par la baisse des taux d'épargne à court terme

L’assurance vie connaît un excellent début d’année 2025, avec une collecte nette de 14,4 milliards d’euros sur les trois premiers mois, contre 5,6 milliards sur la même période un an plus tôt. Ce retour en grâce s’explique par le recul de l’attractivité des produits d’épargne de court terme, comme le Livret A, et par l’amélioration continue du rendement des fonds en euros. Les ménages réallouent ainsi une partie de leur épargne, accumulée depuis la crise sanitaire, vers des placements de plus long terme.

En mars 2025, la collecte nette a atteint 4 milliards d’euros, selon France Assureurs¹. Il s’agit de la meilleure performance pour un mois de mars depuis quinze ans, la précédente remontant à mars 2010 avec un pic de 6,284 milliards d’euros. À titre de comparaison, la collecte de mars 2024 s’élevait à 3,2 milliards d’euros². Les supports en unités de compte (UC) concentrent l’essentiel de cette dynamique avec 3,4 milliards d’euros, tandis que les fonds en euros repassent dans le vert avec 0,6 milliard d’euros.

Une collecte trimestrielle portée par les unités de compte

Sur l’ensemble du premier trimestre, les unités de compte affichent une collecte nette de 13,3 milliards d’euros, contre 1,1 milliard pour les fonds en euros. Cette répartition illustre la recherche de performance des épargnants dans un contexte de taux longs toujours élevés et de marchés encore portés, malgré des tensions internationales croissantes.

Les cotisations brutes atteignent 49,8 milliards d’euros sur les trois mois, en hausse de 1,9 milliard par rapport à la même période en 2024. En mars seul, elles se sont élevées à 15,5 milliards d’euros, soit un niveau comparable à celui observé en mars 2024.

Les prestations versées par les assureurs vie au mois de mars 2025 s’élèvent à 11,5 milliards d’euros, contre 12,321 milliards un an plus tôt. Cette stabilité relative s’explique par un marché immobilier encore en redémarrage, qui ne pousse pas les ménages à mobiliser leur épargne longue.

Au total, sur le trimestre, les prestations atteignent 35,4 milliards d’euros, en baisse de 9 % par rapport à début 2024.

Fin mars 2025, l’encours total des contrats d’assurance vie s’établit à 2 025 milliards d’euros, en progression de 3,7 % sur un an. Ce seuil symbolique confirme la solidité structurelle de ce produit d’épargne, malgré la concurrence ponctuelle des livrets réglementés.

Les plans d’épargne retraite (PER) assurantiels poursuivent également leur développement. En mars 2025, leur collecte s’élève à 511 millions d’euros, en hausse de 15 % par rapport à mars 2024¹. À cette date, les PER regroupent 7,2 millions d’assurés pour un encours total de 97,4 milliards d’euros, dont 44 % en unités de compte¹.

Une résilience face à un climat économique plus incertain

Malgré des perspectives positives, certains facteurs de risque se dessinent. L’annonce début mars par Donald Trump d’un relèvement des droits de douane a semé le doute sur les marchés actions, qui se sont orientés à la baisse². Parallèlement, les taux longs restent tendus en raison des besoins de financement accrus des États européens, en particulier dans les domaines stratégiques comme la défense.

Ce contexte pourrait inciter certains épargnants à revenir vers des produits plus liquides. Toutefois, la baisse attendue du taux du Livret A à 1,7 % au 1er août pourrait limiter ce mouvement de balancier et conforter l’assurance vie dans son rôle de placement privilégié à long terme².

Sources : Boursedirect, Cercle de l'Epargne

---

Focus Janvier 2025 : l’assurance-vie atteint de nouveaux sommets

La collecte nette du mois de janvier s’établit à +4,5 milliards d’euros, un niveau inégalé pour un mois de janvier depuis 2010. Cette performance s’inscrit dans un contexte favorable à l’épargne longue, marqué par la confirmation de la baisse du taux du Livret A. L’encours total de l’assurance-vie franchit ainsi un seuil symbolique en atteignant 2 020 milliards d’euros à fin janvier, en hausse de 5,3 % sur un an.

Ce succès est porté par les unités de compte (UC), qui enregistrent une collecte nette de 5,2 milliards d’euros, tandis que les fonds en euros restent en décollecte à hauteur de -0,6 milliard d’euros. Cette tendance confirme la prédominance des UC dans les choix d’investissement des épargnants, malgré un regain d’intérêt pour les fonds en euros.

Historiquement, janvier est un mois favorable à l’assurance-vie. Sur les dix dernières années, la collecte nette moyenne a été de 2 milliards d’euros, avec une seule décollecte en 2012, lors de la crise des dettes souveraines.

Les cotisations en assurance vie atteignent 17,3 milliards d’euros en janvier 2025, une hausse de 10 % par rapport à l’année précédente, marquant ainsi un record absolu. Cette progression bénéficie aux fonds en euros (+12 %) et aux unités de compte (+6 %).

Plusieurs facteurs expliquent cette accélération :

- Confirmation de la baisse du taux du Livret A, réduisant son attractivité.

- Annonces des rendements des fonds en euros pour 2024 autour de 2,7 %, rendant ces supports plus compétitifs.

- Contexte économique incertain, encourageant l’épargne de précaution.

- Des prestations en baisse, signe d’une épargne conservée

- Les prestations versées aux assurés atteignent 12,8 milliards d’euros, en recul de 6 % par rapport à janvier 2024. Ce repli est plus marqué sur les fonds en euros (-6 %), traduisant une rétention plus importante de l’épargne par les ménages.

Lire aussi :

Livret A en Janvier 2025, la plus mauvaise collecte depuis 2016

Les Français continuent de privilégier les produits peu taxés dans le cadre des successions

Un encours historique de plus de 2 000 milliards d’euros

Pour la première fois, l’encours total de l’assurance-vie franchit le cap symbolique des 2 000 milliards d’euros, atteignant 2 020 milliards d’euros à fin janvier 2025, soit une croissance de 5,3 % sur un an. Cette augmentation est portée par la bonne dynamique des cotisations et l’appréciation des actifs, qu’il s’agisse des fonds en euros ou des UC.

Un contexte économique propice à l’assurance-vie

L’assurance-vie bénéficie d’un environnement qui favorise son développement :

- Baisse des taux directeurs de la BCE, réduisant l’intérêt des placements à court terme.

- Inflation maîtrisée autour de 2 %, préservant le pouvoir d’achat des épargnants.

- Incertitudes économiques et géopolitiques, incitant à l’épargne longue.

---

Retour sur le bilan 2024 : une année record pour l’assurance-vie

Après une année 2023 en demi-teinte, l’assurance-vie a connu un fort rebond en 2024, avec une collecte nette de 29,4 milliards d’euros, son plus haut niveau depuis dix ans.

Les UC ont collecté 34,4 milliards d’euros en net, confirmant leur rôle moteur.

Les fonds en euros limitent leur décollecte à -5 milliards d’euros, bien loin des -27,3 milliards enregistrés en 2023.

En décembre 2024, les cotisations ont atteint 13,9 milliards d’euros, en hausse de 12 % sur un an, avec une progression de +9 % pour les UC et de +15 % pour les fonds en euros.

L’encours total s’élevait alors à 1 989 milliards d’euros, en hausse de 4,2 % sur un an.

Malgré un léger recul en 2024, les unités de compte continuent de représenter une part importante des nouvelles souscriptions. Après un pic de 44 % en 2021, leur part s’établit à 38 % en 2024, traduisant un rééquilibrage en faveur des fonds en euros. Cependant, en décembre 2024, 44 % de la collecte mensuelle s’est faite sur des supports en UC, témoignant d’un attrait toujours fort.

Le rendement moyen des fonds en euros est estimé à 2,5 % pour 2024, légèrement en retrait par rapport aux 2,6 % de 2023. Certains assureurs ont toutefois proposé des taux dépassant 4 %, grâce à des politiques incitatives et à l’utilisation de réserves.

Pour 2025, l’évolution du marché dépendra de plusieurs facteurs :

- Le redressement progressif des taux d’intérêt, qui pourrait continuer de stabiliser les fonds en euros.

- L’évolution des marchés financiers, qui influencera l’attractivité des UC.

- Le comportement des épargnants, face aux incertitudes économiques et monétaires.

L'assurance-vie joue un rôle majeur dans le financement de l’économie française et européenne. À fin septembre 2024 :

63,2 % des encours étaient investis en titres d’entreprises, dont 23,1 % en actions et 35,0 % en obligations.

23,8 % des encours étaient placés en obligations souveraines, contribuant au financement des États.

82,7 % des encours en unités de compte étaient alloués à des titres d’entreprises.

Paul Esmein, directeur général de France Assureurs, souligne cette importance :

« Le mois de janvier 2025 est à marquer d’une pierre blanche : pour la première fois, l’encours de l’assurance vie a franchi le cap des 2 000 milliards d’euros. Cet encours irrigue l’ensemble du tissu économique français et européen, via des titres d’entreprises pour les deux tiers et des obligations souveraines pour quasiment un quart du montant total. »

Sources : Cercle de l'Epargne, France Assureurs, Seabird

Lire aussi :

Assurance vie et PER : des solutions d’épargne toujours incontournables en 2025

Contributeurs

.webp)

.webp)

Les indispensables de votre veille professionnelle

Graph du jour

Chaque jour, nous sélectionnons pour vous, professionnels de la gestion d'actifs, une actualité chiffrée précieuse à vos analyses de marchés.

Statistiques marchés, baromètres, enquêtes, classements, résumés en un graphique ou une infographie dans divers domaines : épargne, immobilier, économie, finances, etc. Ne manquez pas l'info visuelle quotidienne !

Chine : le déploiement massif de capacité de production de batteries

Chine : le déploiement massif de la production de batteries

La Chine a porté sa capacité de stockage par batteries à 144 GW en 2025, renforçant l'intégration des énergies renouvelables dans son réseau électrique.

Le top 5 des graphiques les plus consultés

Demandeurs d’emploi : une légère baisse au 1er trimestre 2026

Croissance 2025 : l’Europe à plusieurs vitesses selon Bruxelles

Le prix du cacao fond face à l’affaiblissement de la demande

Dette et déficit : 50 ans de déséquilibre budgétaire

LMNP, réintégration des amortissements, faut-il privilégier la SCI à l'IS ?

Un outil pratique mis à votre disposition pour découvrir et vous inscrire aux prochains événements de nos partenaires : webinars, roadshow, formations, etc.

.webp)