229 milliards d’euros : l’épargne salariale change d’échelle en France

Un encours record pour l’épargne salariale en France en 2025

En 2025, l’encours de l’épargne salariale atteint 229,4 milliards d’euros, en hausse de 14,7 % sur un an, selon l’Association française de la gestion financière. Cette progression confirme une tendance structurelle engagée depuis plus de 15 ans, avec une croissance annuelle moyenne de 7,1 % depuis 2008.

Avec 13,2 millions de bénéficiaires et 442 000 entreprises équipées, l’épargne salariale s’impose comme un outil central du partage de la valeur et de l’épargne longue en France.

Des flux soutenus par la participation, l’intéressement et l’abondement

Les versements enregistrés en 2025 confirment la solidité du dispositif. Ils s’élèvent à 6,3 milliards d’euros pour la participation, 7,3 milliards pour l’intéressement, 4,9 milliards pour les versements volontaires et 4,7 milliards pour l’abondement.

À ces montants s’ajoutent 218 millions d’euros versés au titre de la prime de partage de la valeur.

La montée en puissance de l’épargne retraite collective

L’épargne retraite collective poursuit sa progression. Les encours atteignent 39 milliards d’euros à fin 2025, en hausse de 14,2 % sur un an, avec une collecte nette de 2,8 milliards d’euros.

Près de 6 millions de salariés utilisent ces dispositifs, avec un encours moyen de 3 900 euros. Selon le Cercle de l’Épargne, 72 % des actifs estiment que leur pension sera insuffisante pour vivre correctement.

Un rôle majeur dans le financement des entreprises françaises

L’épargne salariale contribue directement au financement de l’économie. 76 % des encours sont investis en actions ou obligations d’entreprises, dont 57 % en France. Pour les actions seules, cette proportion atteint 66 %.

« L’épargne salariale est devenue un canal essentiel de financement des entreprises françaises, au moment même où les besoins d’investissement augmentent. » Philippe Crevel, Directeur du Cercle de l’Épargne.

La gestion pilotée s’impose dans les PER collectifs

La gestion pilotée connaît un développement rapide. Elle repose sur une allocation évolutive des actifs selon l’horizon de placement et le profil de risque, permettant de sécuriser progressivement les encours tout en recherchant du rendement.

Plus des deux tiers des titulaires de PER collectifs y ont recours. Elle est particulièrement utilisée par les jeunes épargnants.

Une forte progression de la finance responsable dans l’épargne salariale

L’épargne salariale accompagne le développement de la finance responsable. 121,3 milliards d’euros d’encours sont considérés comme durables, soit 85 % des fonds diversifiés. Par ailleurs, 61 % des flux sont orientés vers ces supports.

Source : Cercle de l'Epargne

Une dynamique de croissance confirmée sur plus de 15 ans

La progression observée en 2025 s’inscrit dans une tendance de long terme. En 2024, les encours de l’épargne salariale et de l’épargne retraite collective avaient déjà progressé de 6,5 % sur un an, confirmant une croissance moyenne supérieure à 6 % par an depuis une quinzaine d’années.

Les plans d’épargne entreprise constituaient alors le socle du dispositif avec 166 milliards d’euros d’encours. Les fonds diversifiés poursuivaient leur montée en puissance, représentant 65 % des encours, tandis que l’épargne retraite collective dépassait 34 milliards d’euros, en hausse de près de 15 %.

L’allocation des portefeuilles confirmait également le rôle économique de ces dispositifs, avec environ 75 % des encours orientés vers le financement des entreprises.

En 2023, selon la DARES, 52,2 % des salariés du secteur privé non agricole, soit 10,2 millions de personnes, sont couverts par au moins un dispositif d’épargne salariale. Ce ratio diminue de 0,7 point par rapport à 2022.

Le PEE couvre 44,3 % des salariés, devant la participation (38,1 %), l’intéressement (34,6 %) et le Perco ou PER collectif (26,7 %).

18,1 % des salariés des entreprises de moins de 50 salariés bénéficient d’au moins un dispositif, contre 46,6 % dans les structures de 50 à 99 salariés, et 89,4 % dans celles de plus de 1 000 salariés. Le taux atteint 95,6 % dans les grandes entreprises au sens de la loi LME. La faible couverture des PME est liée à la complexité des dispositifs et à la création de nombreuses TPE.

80,1 % des salariés de la finance et de l’assurance sont couverts, contre 23,4 % dans l’hébergement-restauration. Cette dichotomie s’explique par les marges disponibles, le degré de formalisation des pratiques RH et le pouvoir de négociation des salariés.

Dans les entreprises où le salaire moyen dépasse le 7e décile (32 316 euros brut), la couverture atteint 68,4 %. Elle chute à 23,6 % dans celles situées sous le 3e décile (19 663 euros).

En 2023, 31,5 % des salariés des entreprises de 10 salariés ou plus sont couverts par un plan d’épargne retraite (PER collectif ou Perco), soit +0,9 point. Le PER collectif couvre désormais 14,0 % des salariés (+3,1 points), tandis que la part des salariés n’ayant qu’un Perco recule à 12,7 % (-0,7 point), en raison des transferts vers le PER.

Le montant total des primes versées atteint 26,7 milliards d’euros brut en 2023, soit +0,4 milliard malgré le contexte conjoncturel. 8,9 millions de salariés (45,2 % du secteur privé) ont perçu une prime ou un abondement, contre 46,3 % en 2022. Parmi les salariés couverts, 86,7 % ont effectivement reçu un versement.

Les primes de participation concernent 5,8 millions de bénéficiaires pour un total de 11,5 milliards d’euros, soit 4,7 % de leur masse salariale. L’intéressement touche 5,6 millions de salariés pour 11,6 milliards d’euros, soit 4,8 % de leur masse salariale. Les employeurs versent 2 milliards d’euros d’abondements sur les PEE et 0,8 milliard sur les Perco. En moyenne, les sommes atteignent 3 039 euros brut par bénéficiaire (contre 2 920 euros en 2022), représentant 7,2 % de la masse salariale des bénéficiaires.

En 2023, 4,1 milliards d’euros nets ont été perçus immédiatement au titre de la participation et 6,2 milliards ont été placés. Pour l’intéressement, les montants sont également de 4,1 milliards perçus et 6,4 milliards épargnés. La capitalisation s’explique par l’optimisation fiscale liée au blocage de cinq ans, ainsi que par une acculturation progressive à la logique de retraite par capitalisation individuelle.

Les versements sur les PEE atteignent 13,4 milliards d’euros nets (+10,4 % par rapport à 2022), dont plus de 72 % proviennent de primes. Les Perco reçoivent 2,9 milliards d’euros (+9 %), malgré leur remplacement progressif par le PER collectif. La part des versements volontaires reste minoritaire (18,1 % sur les Perco).

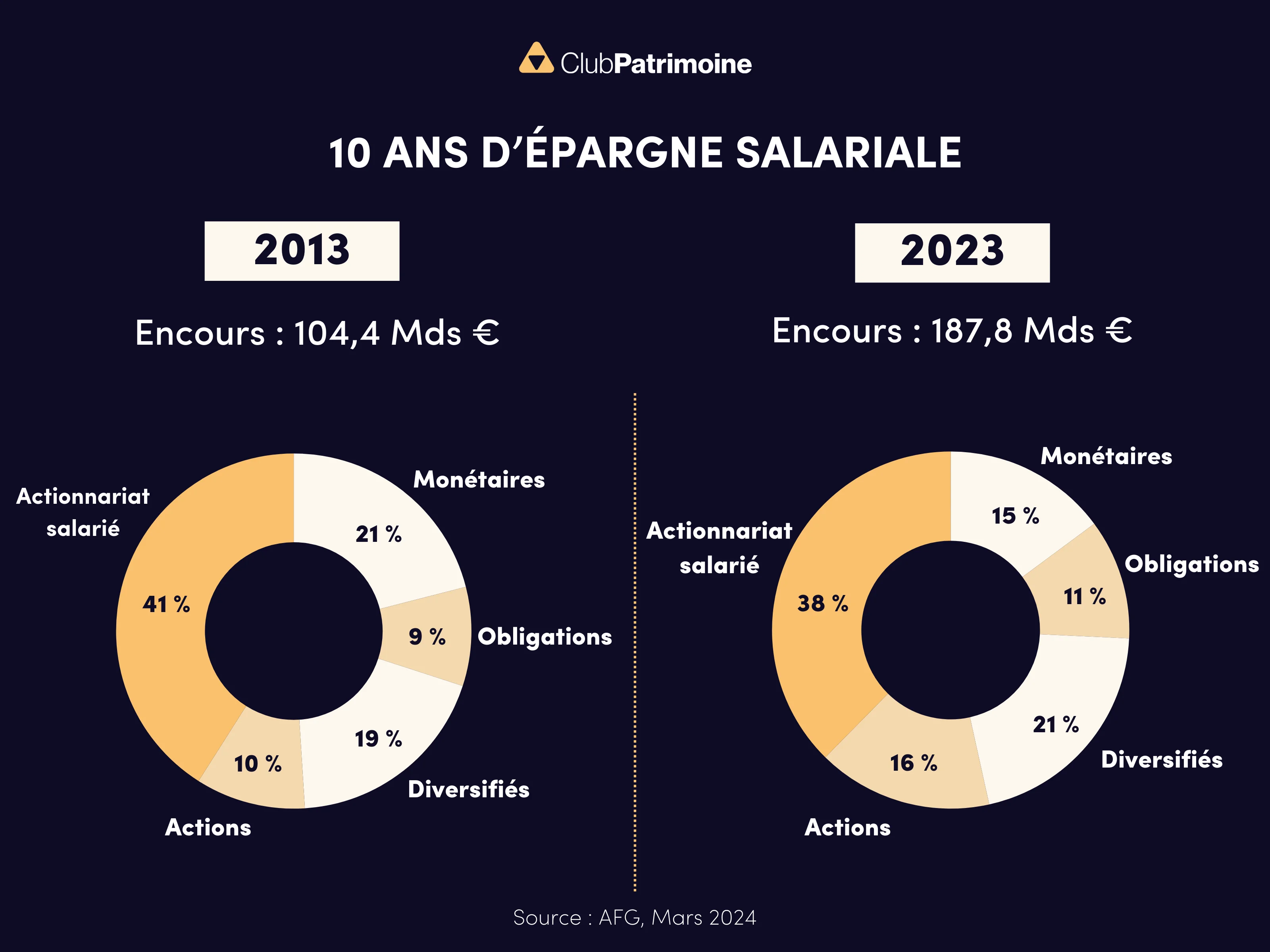

Entre 2013 et 2023, l’épargne salariale en France a connu une forte croissance, avec un encours total passant de 104,4 milliards d’euros à 187,8 milliards d’euros, soit une augmentation de près de 80 % en dix ans. Cette progression reflète un intérêt croissant des salariés pour ces dispositifs, soutenu par des incitations fiscales et une meilleure sensibilisation à l’investissement financier.

Parallèlement, la répartition des actifs a évolué, marquant une diversification progressive des placements. L’actionnariat salarié, bien que toujours dominant, a légèrement reculé (de 41 % à 38 %), tandis que les actions classiques ont gagné en attractivité (de 10 % à 16 %). Les fonds diversifiés ont également progressé (de 19 % à 21 %), illustrant une volonté de mieux équilibrer les risques. À l’inverse, les placements monétaires, historiquement privilégiés pour leur sécurité, ont chuté de 21 % à 15 %, signe d’un désintérêt pour ces supports à faible rendement. Les obligations, quant à elles, ont enregistré une légère hausse (de 9 % à 11 %), bénéficiant du retournement des taux d’intérêt.

Lire aussi :

Il faut calibrer l’épargne salariale avec les besoins des salariés

Épargne salariale : les avancées moins attendues de la loi Partage de la valeur ?

Contributeurs

.webp)

.webp)

Les indispensables de votre veille professionnelle

Graph du jour

Chaque jour, nous sélectionnons pour vous, professionnels de la gestion d'actifs, une actualité chiffrée précieuse à vos analyses de marchés.

Statistiques marchés, baromètres, enquêtes, classements, résumés en un graphique ou une infographie dans divers domaines : épargne, immobilier, économie, finances, etc. Ne manquez pas l'info visuelle quotidienne !

Chine : le déploiement massif de capacité de production de batteries

Chine : le déploiement massif de la production de batteries

La Chine a porté sa capacité de stockage par batteries à 144 GW en 2025, renforçant l'intégration des énergies renouvelables dans son réseau électrique.

Le top 5 des graphiques les plus consultés

Demandeurs d’emploi : une légère baisse au 1er trimestre 2026

Croissance 2025 : l’Europe à plusieurs vitesses selon Bruxelles

Le prix du cacao fond face à l’affaiblissement de la demande

Dette et déficit : 50 ans de déséquilibre budgétaire

LMNP, réintégration des amortissements, faut-il privilégier la SCI à l'IS ?

Un outil pratique mis à votre disposition pour découvrir et vous inscrire aux prochains événements de nos partenaires : webinars, roadshow, formations, etc.

.webp)