Placements : l’intérêt des Français varie-t-il entre femmes et hommes ?

Des comportements d’épargne encore différenciés entre femmes et hommes

La capacité d’épargne constitue un révélateur social et économique majeur. Elle reflète à la fois le niveau de revenu, l’exposition aux risques financiers et le degré d’autonomie économique. Une étude du Cercle de l’Épargne, réalisée avec Malakoff Humanis, met en évidence des différences persistantes entre femmes et hommes dans leurs pratiques d’épargne.

En France, 63 % des femmes déclarent mettre de l’argent de côté chaque année, contre 74 % des hommes. Cet écart renvoie à plusieurs facteurs, parmi lesquels les différences de revenus, les contraintes budgétaires ou encore le rapport au risque financier.

Des revenus plus faibles qui limitent la capacité d’épargne

La première explication réside dans les écarts de revenus. L’épargne correspond à la part du revenu disponible une fois les dépenses courantes financées. Or les femmes disposent encore, en moyenne, de ressources plus faibles que les hommes. Selon une étude de l’Insee publiée fin février 2026, dans le secteur privé en France, les femmes perçoivent en moyenne un revenu salarial inférieur de 21,8 % à celui des hommes en 2024. Une partie de cet écart s’explique par une durée de travail annuelle plus faible, les femmes étant plus souvent en temps partiel et moins fréquemment en emploi sur l’ensemble de l’année.

Même à durée de travail comparable, un différentiel subsiste. En équivalent temps plein, la rémunération moyenne des femmes demeure inférieure de 14 % à celle des hommes. Cette différence tient notamment à la structure des emplois occupés et à la segmentation persistante du marché du travail. Les femmes représentent ainsi 42 % des emplois salariés du secteur privé en équivalent temps plein, mais seulement 24 % du 1 % des postes les mieux rémunérés. En revanche, à fonction identique au sein d’un même établissement, l’écart de salaire net en équivalent temps plein se réduit fortement pour atteindre 3,6 %.

Depuis le milieu des années 1990, ces écarts ont néanmoins diminué d’environ un tiers, sous l’effet d’une réduction des différences de durée de travail et d’un resserrement des salaires à temps plein.

Une mobilisation des revenus plus importante pour les dépenses courantes

Les différences de revenus influencent également la manière dont les ressources sont utilisées au sein des ménages. Les revenus des femmes sont plus souvent mobilisés pour financer les dépenses courantes, tandis que ceux des conjoints sont davantage consacrés à la constitution du patrimoine.

Cette répartition a des conséquences directes sur la détention d’actifs et peut accentuer les déséquilibres patrimoniaux, notamment en cas de séparation ou de divorce.

Les femmes sont également plus exposées aux contraintes financières de court terme, ce qui limite leur capacité à constituer une épargne régulière et de long terme.

Une préférence pour les placements sécurisés

La structure de l’épargne des femmes reflète ces contraintes. Les placements privilégiés sont ceux qui offrent sécurité, visibilité et liquidité.

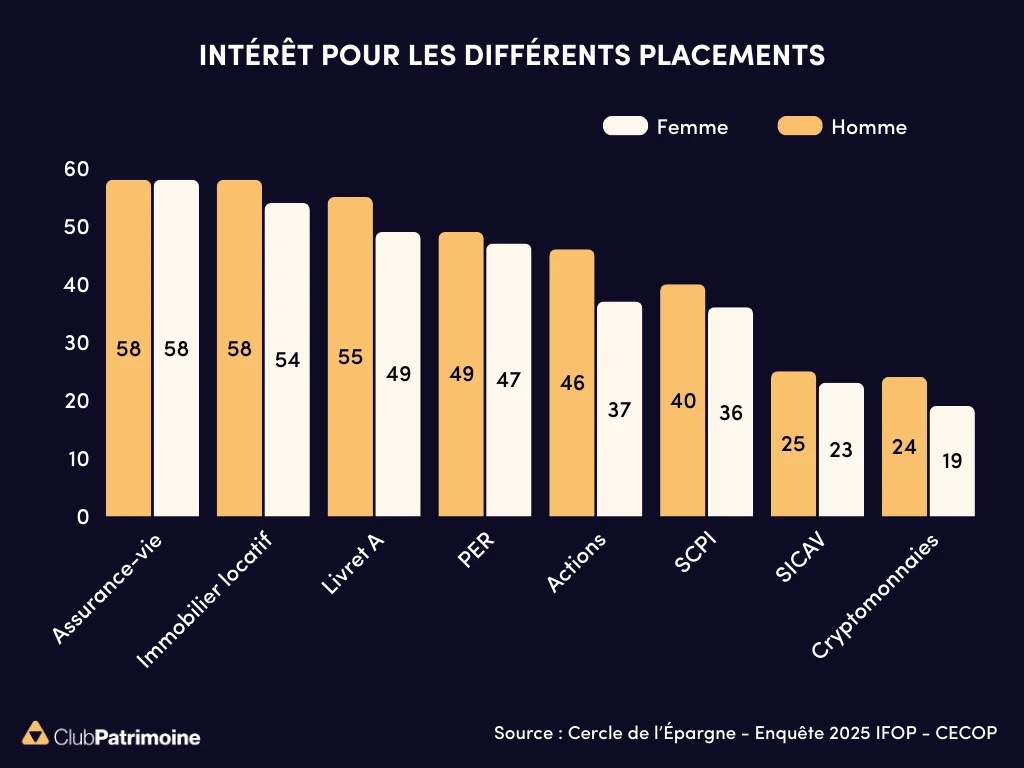

Les femmes se montrent globalement moins enclines à investir dans des actifs risqués comme les actions ou les cryptoactifs. L’assurance vie constitue en revanche un produit largement plébiscité, dans des proportions similaires à celles observées chez les hommes. Elle combine sécurité via les fonds en euros, fiscalité avantageuse et relative souplesse d’utilisation.

L’immobilier locatif arrive en deuxième position parmi les placements jugés attractifs, cité par 54 % des femmes contre 58 % des hommes.

Le Livret A demeure un produit important dans l’épargne des femmes, mais son attractivité a reculé après la baisse de son rendement. Depuis février 2025, le taux est passé de 3 % à 1,5 %.

En 2025, 49 % des femmes considèrent ce placement comme intéressant, contre 59 % en 2024. Chez les hommes, les proportions sont respectivement de 55 % et 60 %. Ce recul est d’autant plus marqué chez les femmes que le Livret A constitue souvent leur principal, voire leur unique placement financier.

Lire aussi :

Livret A, LEP, LDDS : 2025, l’année du basculement de l’épargne

Une défiance persistante envers les actions et les cryptoactifs

Seules 37 % des femmes jugent les actions attractives, contre 46 % des hommes. L’écart est encore plus marqué pour les cryptoactifs : 19 % des femmes s’y déclarent favorables, contre 24 % des hommes. Ces tendances sont confirmées par les analyses de l’AMF. Entre 2022 et 2024, le nombre d’investisseurs actifs a atteint 1,7 million en France, en progression de plus de 300 000 personnes. Dans le même temps, le nombre d’investisseuses est resté stable autour de 430 000. La part des femmes parmi les investisseurs actifs a ainsi reculé de 30 % à 25 %. L’âge moyen des investisseuses reste par ailleurs nettement plus élevé que celui des hommes, avec 54,6 ans contre 43,8 ans.

Les femmes privilégient également davantage les circuits traditionnels pour investir. Près de 62,8 % passent par les banques traditionnelles, tandis que les hommes recourent plus fréquemment aux banques en ligne ou aux néo-brokers.

Lire aussi : Les cryptomonnaies séduisent toujours les jeunes investisseurs en 2025

Une perception plus critique du rendement de l’épargne

Parce qu’elles privilégient les placements sans risque, les femmes se montrent plus sévères dans leur jugement sur la rentabilité de leur épargne. Ainsi, 55 % d’entre elles estiment que leurs placements sont peu rentables, contre 45 % des hommes. Cette perception reflète la forte présence des livrets réglementés et des produits de taux dans leur allocation d’épargne.

La retraite, une source majeure d’inquiétude

Les inégalités de revenus observées au cours de la vie active se répercutent directement sur les pensions de retraite. Selon la Drees, les femmes représentent 53 % des retraités mais perçoivent en moyenne des pensions inférieures de 38 % à celles des hommes en droits directs. Après prise en compte des droits dérivés, notamment la réversion, et des droits familiaux, l’écart demeure de l’ordre de 25 %.

Les retraitées restent ainsi davantage exposées au risque de précarité, en particulier lorsqu’elles vivent seules. Les travaux récents du Conseil d’orientation des retraites soulignent que le taux de pauvreté des nouveaux retraités demeure plus élevé chez les femmes.

Dans ce contexte, l’inquiétude liée au niveau de vie à la retraite apparaît plus forte. En 2025, 68 % des femmes considèrent que leur pension sera insuffisante pour vivre correctement, contre 61 % des hommes. Cette inquiétude est renforcée par une espérance de vie plus longue à la retraite et par une moindre capacité à constituer une épargne de long terme durant la vie active.

Sources : Cercle de l’Épargne, INSEE, AMF, DREES

Lire aussi :

Taux d’épargne : record en 2025, quelle trajectoire en 2026 ?

Pourquoi les jeunes se tournent massivement vers l’investissement en Bourse ?

Les résultats du baromètre Odoxa révèlent un basculement net dans les préférences des épargnants. Pour 26 % des Français, acheter son logement en vue de la retraite constitue désormais le meilleur placement. Cette progression place l’immobilier résidentiel en tête, avec un statut de valeur refuge associée à l’idée de sécurisation du parcours de vie, de stabilité patrimoniale et de protection future contre l’inflation liée au coût du logement.

Cette dynamique s’appuie sur un sentiment de défiance face à l’environnement fiscal et à la volatilité perçue des rendements traditionnels. Le logement est perçu comme l’un des rares actifs conciliant utilité personnelle, protection contre la hausse des prix, transmission et visibilité à long terme. Cette hiérarchie traduit également le recul des placements bancaires, malgré leur forte diffusion.

La chute du Livret A et la recherche de performance hors produits réglementés

Longtemps jugé incontournable, le Livret A n’est plus perçu comme le meilleur placement par les épargnants. Il n’est cité que par 19 % des Français, soit une chute de 20 points depuis juin dernier, ce qui constitue le point de bascule majeur observé dans ce baromètre. Cette baisse traduit l’effet direct du retour à un rendement très faible, lié à l’inflation et à la mécanique du taux réglementé.

Le Livret A reste utilisé massivement, mais il ne joue plus son rôle de placement idéal. Les Français le considèrent désormais davantage comme une solution de liquidité que comme un réceptacle de rendement. Ce recul montre une recomposition dans les attentes, avec une priorité donnée à l’utilité et à la projection dans le temps plutôt qu’au simple maintien du capital.

Lire aussi : Livret A : décollecte record en septembre 2025

La stabilité de l’assurance-vie et la montée progressive de l’immobilier locatif et de la bourse

L’assurance-vie se hisse à la troisième place avec 18 %, un niveau en légère hausse depuis juin. Ce score reflète la solidité de son positionnement, grâce à son cadre fiscal, à sa capacité de diversification et à son usage central dans les stratégies patrimoniales. Elle talonne désormais le Livret A, renforçant son rôle de placement d’équilibre, apprécié pour sa flexibilité et son potentiel à moyen et long terme.

Lire aussi : Dans un monde incertain, l’assurance-vie rappelle que les fondamentaux comptent encore

Avec 14 %, l’immobilier locatif conforte son statut de pilier pour les investisseurs orientés vers le revenu et la constitution d’un patrimoine durable. La bourse, à 7 %, reste minoritaire mais progresse, portée par l’essor des plateformes en ligne et par l’intérêt croissant envers les placements dynamiques.

Les cryptomonnaies, citées par 3 %, demeurent une niche mais témoignent d’une persistance d’appétence pour le risque chez une fraction d’investisseurs plus jeunes et plus connectés.

Lire aussi : Assurance-vie : 2026 démarre en collecte record

Une recomposition profonde des préférences de placement

La hiérarchie observée pose les nouveaux jalons d’un paysage d’épargne influencé par la défiance, la fiscalité anticipée et l’effondrement du rendement de l’épargne réglementée. Les Français privilégient désormais les actifs tangibles, les supports polyvalents et les solutions offrant une combinaison entre utilité, rendement et stabilité.

L’immobilier résidentiel, l’assurance-vie multisupport et l’immobilier locatif forment ainsi un triptyque structurant, autour duquel gravitent les autres solutions selon le niveau de risque accepté et l’horizon d’investissement. Cette redistribution des préférences invite conseillers patrimoniaux et acteurs de la gestion d’épargne à adapter leurs discours, en intégrant à la fois les attentes en matière de sécurité et le besoin croissant de performance dans un environnement économique mouvant.

Sources : Odoxa – Baromètre de l’épargne, de la retraite et des placements pour Groupama, Capital et BFM Business (18/06/2025).

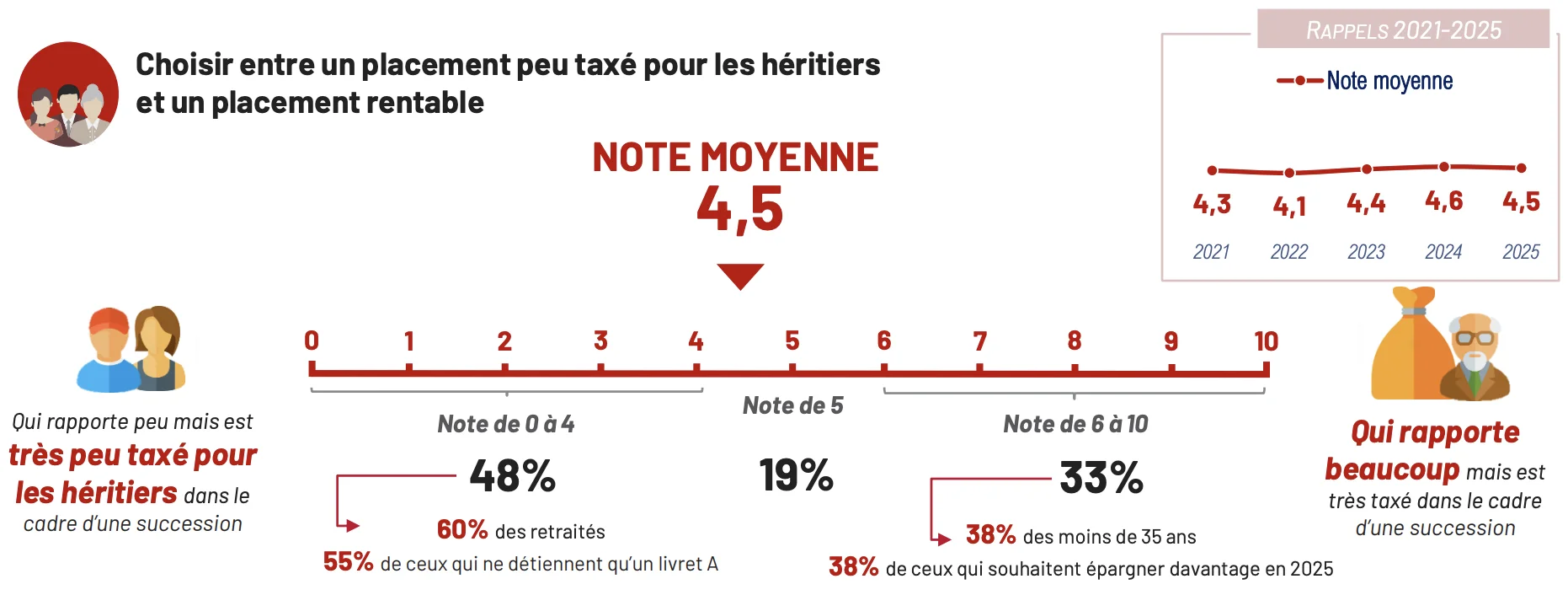

Infographie extraite du baromètre IPSOS 2025 Les Français, l'épargne et la retraite. Les Français continuent de privilégier plutôt les produits peu taxés dans le cadre des successions, la tendance haussière à privilégier un placement qui rapporte beaucoup mais très taxé marquant une pause.

La part de Français prévoyant d’épargner davantage augmente fortement, atteignant un record. De son côté, la part de la population anticipant de puiser dans son épargne baisse fortement. Une situation qui semble traduire un réflexe de précaution, davantage qu’une réelle amélioration de la situation économique. En effet, malgré la poursuite du ralentissement de l’inflation, la moitié des Françaises estime toujours que son pouvoir d’achat a baissé en 2024 (54%, -4 points par rapport à l’an passé). La constitution d’une épargne de précaution reste d’ailleurs, de loin et particulièrement cette année, la motivation principale de souscrire à un produit d’épargne, même si la préparation de sa retraite s’impose de plus en plus comme une raison secondaire de détenir un produit d’épargne, devant le risque de dépendance et le soutien financier à la famille. Alors que depuis 2022, les Français déclarent de plus en plus préférer « dépenser pour profiter » plutôt qu’épargner, la tendance s’inverse.

La tendance à préférer des produits plus risqués s’inverse également, les Français semblant globalement vouloir se montrer plus prudents. En revanche, l’attirance pour les produits qui rapportent beaucoup mais qui sont peu liquides continue d’augmenter très légèrement. Enfin, les Français continuent de privilégier plutôt les produits peu taxés dans le cadre des successions, la tendance haussière à privilégier un placement qui rapporte beaucoup mais très taxé marquant une pause.

La légère diminution des taux d’intérêt incite désormais les Français à délaisser les placements moins liquides et à davantage privilégier le statuquo pour leur épargne. Dans cette conjoncture, l’investissement immobilier regagne également de l’intérêt. Concrètement, les livrets, assurances vie et PEL / CEL restent les produits les plus détenus par les Français. La détention de produits d’épargne retraite recule légèrement après 7 années de hausses consécutives.

Lire aussi :

Assurance-vie après 70 ans : quelles opportunités en matière de transmission ?

Assurance vie et PER : des solutions d’épargne toujours incontournables en 2025

Réforme fiscale de l'assurance-vie 2025 : événement ou non-événement ?

L’achat d’un bien immobilier constitue une priorité majeure pour les jeunes générations

Même s’il semble souvent hors de portée en raison de son prix élevé et de la restriction des conditions d’emprunt (notamment à travers le montant de l’apport personnel exigé), l’attrait des jeunes pour l’immobilier se vérifie enquête après enquête.

Si l’immobilier locatif, en tête du classement des placements préférés des Français depuis 2016, a été détrôné en 2023 par le Livret A (dans un contexte inflationniste et de relèvement du taux offert par le produit d’épargne réglementé) puis par l’assurance-vie en 2024, il demeure cependant privilégié par les jeunes. Il récolte ainsi les faveurs de 65 % des 18-24 ans et de 63 % de jeunes actifs (25-34 ans) quand, dans l’ensemble de la population, il ne recueille plus que 56 % de citations.

Lire aussi : Les impacts de la baisse du taux du Livret A au 1er février

La SCPI, un placement perçu comme sûr et durable par les jeunes

Les jeunes ont une vision imparfaite de la rentabilité réelle qu’offre un tel placement. À défaut d’acquérir un bien immobilier en direct, les jeunes peuvent investir dans la « pierre papier » à travers produits comme les SCPI (Sociétés Civiles de Placement Immobilier). Ces produits permettent d’investir dans l’immobilier sans avoir à gérer directement un bien. Ils peuvent en outre être logés dans le cadre d’un contrat d’assurance-vie à travers des unités de comptes investis en SCPI. Ce placement jugé intéressant par 42 % des Français semble séduire plus particulièrement les 18-24 ans qui sont 45 % à le juger intéressant (et 43 % de leurs aînés âgés de 25-34 ans).

Lire aussi : La SCPI, un placement à relativiser ?

L’assurance-vie, premier placement financier des Français

Premier placement financier des Français en termes d’encours, l’assurance-vie a retrouvé sa première place sur le podium des placements préférés des Français. L’assurance-vie est détenue par un peu plus de 22 % des jeunes de moins de 30 ans et par un trentenaire sur trois. Elle séduit 63 % des 18-24 ans et 58 % des jeunes de la tranche d’âge supérieure. Sa disponibilité et la faculté d’accéder à une grande diversité de fonds expliquent son succès chez les plus jeunes. Elle leur permet ainsi concilier sécurité, à travers le fonds euros et investissements plus risqués aux potentiels de rendements plus élevés à travers les unités de comptes. La souplesse de cette enveloppe fiscale leur permet d’affecter librement cette épargne, destinée à financer des projets de moyen - long terme.

Lire aussi : Pourquoi l'assurance-vie doit être le premier produit d'épargne à posséder ?

Le PER, réponse à la crise des retraites

Le PER se développe dans toutes les classes d’âge, y compris chez les jeunes majeurs. Au printemps 2024, 13 % des 18-24 ans et 24 % des 25-34 ans (contre 21 % des Français pris dans leur ensemble) déclaraient avoir déjà souscrit (à titre personnel ou leur conjoint) un PER. La proportion de sondés déclarant envisager de le faire est particulièrement élevée chez les jeunes, avec respectivement 45 % pour les premiers et 39 % pour les seconds. 58 % des 18-24 ans et 63 % des jeunes de 25-34 ans seraient convertis au produit introduit par la loi PACTE de 2019.

Lire aussi : Assurance vie et PER : des solutions d’épargne toujours incontournables en 2025

Actions : une forte croissance de l’investissement chez les jeunes

Cette évolution tiendrait notamment à la démocratisation des plateformes d’investissement en ligne et à l’influence des réseaux sociaux. Fin 2023, dans le cadre de son baromètre annuel de l'épargne et de l'investissement, l’AMF relevait que 48 % des moins de 35 ans se disaient prêts à accepter de prendre un peu de risque dans l’espoir d’avoir une meilleure rémunération que les placements sans risque, contre seulement 35 % des sondés plus âgés. Au-delà des intentions, si les montants investis sur le marché actions restent faibles comparativement à ceux placés par leurs aînés, la part des jeunes investisseurs a fortement augmenté ces dernières années. Les moins de 35 ans représentaient au premier semestre 2023 près de 17 % des investisseurs actifs contre 7,6 % en 2018. Les moins de 25 ans ont également vu leur part passer de 1,4 % en 2018 à 3,9 % en 2023.

Voir aussi : le top 15 des Fonds Actions Secteur Financier

ETF, bitcoin, le terrain de jeu des jeunes

Les jeunes de la génération Z se tournent davantage vers des plateformes en ligne que leurs aînés pour investir dans les ETF et les cryptomonnaies. Ces plateformes, accessibles depuis un smartphone, permettent à cette génération agile et ultra-connectée de gérer de manière instantanée leurs portefeuilles d’investissement. En 2024, selon l’enquête Amphitéa/Cercle de l’Épargne, plus d’un sondé sur trois de moins de 35 ans serait prêt à investir dans un cryptoactif. L’attrait pour les cryptomonnaies recule ensuite avec l’avancée en âge quand 35 % des 18-24 ans jugent un tel investissement opportun, seuls 24 %des 34-49 ans et 11 % des 65 ans plus partagent cet avis.

Lire aussi : Perspectives pour les ETF en 2025

Les récentes annonces du gouvernement français concernant la réduction des dépenses publiques et les prochaines réformes fiscales ont accru l'incertitude pour de nombreux épargnants. Alors que des “contributions exceptionnelles” visent principalement les grandes entreprises et les ménages les plus aisés, les impacts potentiels sur l'épargne et les investissements immobiliers demeurent encore flous.

L'incertitude politique pousse les français à la prudence

Réductions des dépenses publiques, réformes fiscales, instabilité politique… L’actualité économique et sociale sème le doute dans le portefeuille des Français. Près de 40 % d’entre eux envisagent de réajuster leur épargne, tandis que 27 % préfèrent attendre, traduisant une hésitation face à un contexte économique incertain. Fait notable : plus de 60 % des jeunes (moins de 30 ans) et des ménages à hauts revenus (+75 000 €/an) déclarent vouloir changer leur stratégie d’épargne.

La sécurité des produits bancaires privilégiée

54 % des Français privilégient des placements sécurisés tels que les produits bancaires (Livret A, LDD, PEL), appréciés pour leur simplicité et leur sécurité. Plus d’un tiers (35 %) se tournent vers l’assurance-vie (y compris les PER), tandis que 24 % envisagent d’investir dans l’immobilier physique (résidence principale ou locatif), perçu comme un placement sûr. Cette option attire davantage les moins de 50 ans (34 %) que les plus de 65 ans (11 %), généralement déjà propriétaires.

Lire aussi :

Assurance-vie : vers un transfert plus large ?

La bourse séduit 21 % des épargnants, une tendance particulièrement marquée chez les moins de 30 ans (34 %). Quant aux SCPI (Sociétés Civiles de Placement Immobilier), elles résistent bien : 10 % des Français prévoient d’y souscrire, une proportion en ligne avec ceux qui en détiennent déjà. Cet attrait grimpe à 16 % chez les hauts revenus.

Enfin, 32 % des sondés ne prévoient aucun changement dans leurs placements, optant pour le statu quo. Ainsi, six Français sur dix oscillent entre attentisme et prudence face aux incertitudes fiscales et économiques.

Source Kantar, Iroko, décembre 2024

Sondage réalisé en ligne entre le 10 et le 20 novembre 2024 par l’institut Kantar auprès de 1000 personnes représentatives de la population nationale française âgées de 18 ans et plus. Les réponses ont ensuite été compilées et pondérées en fonction de quotas préétablis visant à assurer la représentativité de la population visée.

Contributeurs

.webp)

.webp)

Les indispensables de votre veille professionnelle

Graph du jour

Chaque jour, nous sélectionnons pour vous, professionnels de la gestion d'actifs, une actualité chiffrée précieuse à vos analyses de marchés.

Statistiques marchés, baromètres, enquêtes, classements, résumés en un graphique ou une infographie dans divers domaines : épargne, immobilier, économie, finances, etc. Ne manquez pas l'info visuelle quotidienne !

Chine : le déploiement massif de capacité de production de batteries

Chine : le déploiement massif de la production de batteries

La Chine a porté sa capacité de stockage par batteries à 144 GW en 2025, renforçant l'intégration des énergies renouvelables dans son réseau électrique.

Le top 5 des graphiques les plus consultés

Demandeurs d’emploi : une légère baisse au 1er trimestre 2026

Croissance 2025 : l’Europe à plusieurs vitesses selon Bruxelles

Le prix du cacao fond face à l’affaiblissement de la demande

Dette et déficit : 50 ans de déséquilibre budgétaire

LMNP, réintégration des amortissements, faut-il privilégier la SCI à l'IS ?

Un outil pratique mis à votre disposition pour découvrir et vous inscrire aux prochains événements de nos partenaires : webinars, roadshow, formations, etc.

.webp)