Comment l’épargne des ménages français finance l’économie ?

Le patrimoine des ménages français se compose majoritairement d’actifs immobiliers, mais aussi d’un patrimoine financier conséquent et diversifié. Cette épargne financière reflète une préférence traditionnelle pour la liquidité et la garantie du capital, tout en contribuant de manière directe ou indirecte au financement de l’économie réelle. Une analyse menée au deuxième trimestre 2025 met en lumière la destination finale de cette épargne et le rôle central des intermédiaires financiers dans sa transformation en financements économiques.

Un patrimoine financier alimenté par une épargne abondante

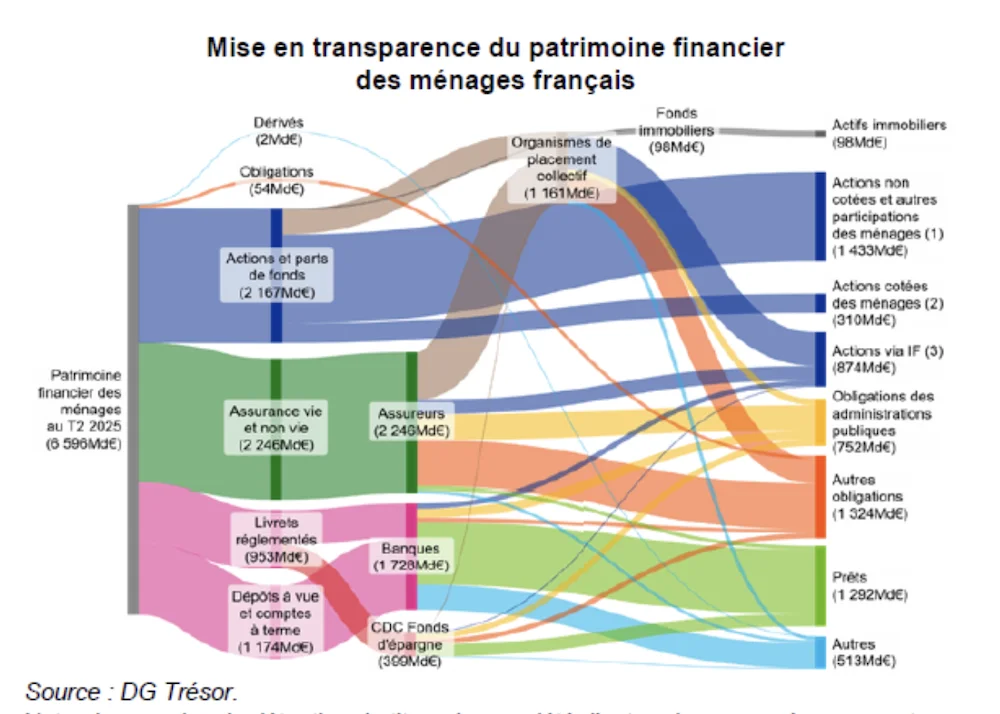

Au T2 2025, le patrimoine financier des ménages français atteint 6 596 milliards d’euros. Il représente environ 40 % de l’actif total des ménages, le solde étant constitué d’actifs non financiers, principalement immobiliers. Ce patrimoine est alimenté par un flux d’épargne financière particulièrement dynamique depuis la crise sanitaire, avec un taux d’épargne financière de 10,5 % du revenu disponible brut, en hausse de 4 points par rapport à la moyenne observée entre 2015 et 2019.

La structure de ce patrimoine traduit des comportements d’épargne marqués par la recherche de sécurité. Les placements se répartissent de façon relativement équilibrée entre dépôts bancaires, produits d’assurance et titres financiers. Les dépôts bancaires atteignent 2 127 milliards d’euros, les produits d’assurance 2 246 milliards d’euros et les titres financiers 2 167 milliards d’euros. Deux tiers des placements correspondent ainsi à des produits de taux, contre un tiers à des produits de fonds propres détenus directement ou via des intermédiaires financiers.

Les ménages détiennent également des actions cotées, des actions non cotées et d’autres participations, ces dernières catégories étant très hétérogènes. Les actions non cotées et autres participations reflètent en grande partie du patrimoine professionnel, incluant des entreprises familiales, des sociétés privées ou des participations dans des start-up.

Lire aussi :

Composition du patrimoine des ménages en France

L'intérêt des français aux différents placements

Le taux d’épargne recule au T3 2025, mais reste bien au-dessus de son niveau d’avant-crise

Le rôle central des intermédiaires financiers

Les banques, compagnies d’assurance, fonds de pension et organismes de placement collectif jouent un rôle clé dans le financement de l’économie. Ils collectent l’épargne des ménages à leur passif et la transforment en prêts, en investissements en actions ou en obligations à l’actif. Les placements intermédiés des ménages s’élèvent à 4 770 milliards d’euros au T2 2025.

Cette épargne est majoritairement investie en France, à hauteur de 58 %, puis dans le reste de la zone euro pour 19 % et hors zone euro pour 23 %. Les banques françaises présentent un biais domestique marqué, avec 75 % de leurs expositions situées en France et 85 % en zone euro. Elles accordent plus de prêts qu’elles ne reçoivent de dépôts, ce qui conduit à une utilisation quasi intégrale de l’épargne des ménages pour financer des prêts sur le territoire national.

Le Fonds d’épargne de la Caisse des Dépôts et Consignations occupe une place spécifique. Il centralise une partie des dépôts issus des livrets réglementés pour les transformer en financements de long terme, notamment en faveur du logement social et du secteur public local. Son actif comprend 219 milliards d’euros de prêts et un portefeuille de titres majoritairement investis en Europe et en France.

Comment l’épargne des ménages est allouée dans l’économie ?

L’exercice de mise en transparence des intermédiaires financiers permet d’identifier l’utilisation finale de l’épargne des ménages dans l’économie. Pour 10 € de patrimoine financier, 4 € sont consacrés à la détention de fonds propres d’entreprises, 3 € sont investis dans des obligations et 2 € financent des prêts aux ménages et aux entreprises. Un peu plus de 1 € est investi dans des actifs immobiliers, le solde correspondant à de la trésorerie, des produits dérivés et d’autres actifs financiers.

Les obligations représentent une part importante de cette allocation, avec 2 022 milliards d’euros détenus indirectement via les institutions financières. Parmi elles, 752 milliards d’euros correspondent à des obligations des administrations publiques, en majorité françaises, soit 11 % du patrimoine financier des ménages. Les assureurs jouent un rôle majeur dans le portage de la dette souveraine française, derrière les banques françaises.

Des circuits d’allocation différenciés selon les intermédiaires

Les banques utilisent principalement les dépôts des ménages pour accorder des prêts, qui représentent environ 60 % de leur actif, complétés par des investissements en obligations, actions, produits dérivés et trésorerie. Les sociétés d’assurance et les fonds de pension orientent l’épargne vers des placements de long terme, avec des portefeuilles composés majoritairement de titres de créance, d’actions et de parts d’organismes de placement collectif.

Les OPC jouent également un rôle structurant en permettant une mutualisation des risques et un accès indirect aux marchés financiers. L’épargne des ménages transitant par les OPC s’élève à 1 161 milliards d’euros, majoritairement investis dans des OPC non monétaires, qui participent directement au financement des entreprises, des infrastructures et de l’économie réelle.

Une allocation globalement stable dans le temps

Depuis la crise sanitaire, la composition du patrimoine financier des ménages a évolué, mais sans transformation majeure de son allocation finale. La part de l’épargne finançant les entreprises progresse, passant de 36 % en 2019 à 40 % au T2 2025, principalement sous l’effet de la valorisation des actions et autres participations. Cette évolution s’est faite au détriment des placements obligataires, tandis que les autres emplois finaux de l’épargne demeurent relativement stables.

Ces dynamiques traduisent davantage des arbitrages entre supports d’épargne que des changements structurels profonds. Le travail de mise en transparence montre ainsi que, malgré l’évolution des comportements d’épargne, le rôle des intermédiaires financiers reste central pour orienter l’épargne des ménages vers des financements de long terme et des actifs plus risqués, contribuant durablement au financement de l’économie.

Sources : Trésor Public

Contributeurs

Les indispensables de votre veille professionnelle

Graph du jour

Chaque jour, nous sélectionnons pour vous, professionnels de la gestion d'actifs, une actualité chiffrée précieuse à vos analyses de marchés.

Statistiques marchés, baromètres, enquêtes, classements, résumés en un graphique ou une infographie dans divers domaines : épargne, immobilier, économie, finances, etc. Ne manquez pas l'info visuelle quotidienne !

Défaillances d'entreprises : malgré un léger recul en mai, le niveau reste historiquement élevé

Défaillances d’entreprises : un niveau record malgré la stabilisation de mai

Les défaillances d'entreprises reculent légèrement à fin mai 2026, mais restent proches de leur plus haut niveau.

Le top 5 des graphiques les plus consultés

Demandeurs d’emploi : une légère baisse au 1er trimestre 2026

Croissance 2025 : l’Europe à plusieurs vitesses selon Bruxelles

Le prix du cacao fond face à l’affaiblissement de la demande

Dette et déficit : 50 ans de déséquilibre budgétaire

LMNP, réintégration des amortissements, faut-il privilégier la SCI à l'IS ?

Un outil pratique mis à votre disposition pour découvrir et vous inscrire aux prochains événements de nos partenaires : webinars, roadshow, formations, etc.

.webp)