Assurance-vie : quel rendement espérer des fonds en euros ?

Une instabilité politique qui se répercute sur les marchés

La fin de l’été 2025 a été marquée par un climat politique tendu en France. L’annonce de l’engagement de responsabilité du gouvernement a provoqué un repli de la Bourse de Paris, tandis que le rendement des obligations d’État à 10 ans (OAT) a grimpé de 3,48 % le 22 août à 3,52 % le 27 août. Ce mouvement traduit la prudence des investisseurs, qui exigent désormais une prime de risque plus importante pour prêter à la France.

L’absence de visibilité sur le budget d’automne renforce ces tensions. Dans ce contexte, les marchés obligataires deviennent le baromètre de la crédibilité financière du pays. Une hausse de l’OAT, perçue comme un signe de défiance envers l’État, peut paradoxalement avoir un effet positif sur les rendements servis aux épargnants dans les fonds en euros, massivement investis en dette souveraine.

Comment les obligations d’État influencent directement les fonds euros

Le poids des OAT dans les portefeuilles

Un fonds euros classique est composé en moyenne de plus de 75 % d’obligations d’État, en particulier françaises à 10 ans. Ces titres sont achetés par les assureurs pour constituer le cœur du portefeuille général, garantissant sécurité et rendement stable. Lorsque le taux des OAT augmente, les assureurs souscrivent de nouvelles obligations offrant une rémunération plus élevée, ce qui, progressivement, améliore le rendement global du fonds.

Un indicateur clé : l’évolution de l’OAT à 10 ans

En août 2025, l’OAT française s’affiche autour de 3,5 %. Certains analystes estiment qu’elle pourrait monter jusqu’à 4,2 % en cas de dégradation de la note souveraine. Ce niveau de rendement constitue un signal favorable pour les assureurs, qui peuvent réinvestir avec de meilleures perspectives. Toutefois, l’effet n’est pas immédiat, car les portefeuilles restent encore remplis d’obligations anciennes émises entre 2018 et 2022, souvent à moins de 1 %.

Des projections 2025 orientées vers la stabilité

Un rendement moyen autour de 2,5 %

Après deux années consécutives à 2,65 % en 2023 et 2,60 % en 2024, les premières prévisions pour 2025 indiquent un rendement moyen autour de 2,5 %. Cette légère baisse ne reflète pas une perte de compétitivité, mais plutôt un ajustement naturel lié à l’évolution des réserves et à la lente progression du rendement des actifs obligataires.

Des fonds dynamiques au-dessus de la moyenne

Si la moyenne sectorielle se situe autour de 2,5 %, certains fonds euros récents ou diversifiés devraient offrir davantage. Les projections les plus optimistes placent leur rendement entre 3,5 % et 4 %, tiré par des allocations plus flexibles et une collecte dynamique permettant de capter rapidement les nouvelles émissions obligataires. Ces supports se distinguent ainsi des fonds traditionnels, alourdis par des obligations anciennes.

Le rôle déterminant des placements concurrents

Le Livret A comme référence incontournable

Le Livret A reste un concurrent direct des fonds euros. Son taux a été abaissé à 1,7 % au 1er août 2025, réduisant la pression sur les assureurs pour proposer des rendements supérieurs. Tant que le fonds euros affiche une rémunération nettement au-dessus, il conserve son attractivité auprès des épargnants, même avec une moyenne sectorielle à 2,5 %.

Les comptes à terme en embuscade

L’autre concurrence vient des comptes à terme, dont les offres devraient se multiplier en 2026, portées par des rendements boostés par la hausse des taux obligataires. Pour rester compétitifs, les assureurs devront maintenir un différentiel de performance suffisant pour attirer et conserver l’épargne. Cela limite la possibilité de réduire trop fortement les rendements servis.

La question des réserves : un levier qui s’épuise

Une PPB en diminution

La provision pour participation aux bénéfices (PPB), qui permet aux assureurs de lisser les taux d’une année sur l’autre, a reculé ces dernières années. Elle s’établissait à 5,5 % fin 2022, puis 3,89 % fin 2024. Cette baisse traduit l’effort déjà consenti par les compagnies pour maintenir des rendements élevés malgré la transition des portefeuilles obligataires.

Une marge de manœuvre encore présente mais réduite

Si certains acteurs disposent encore de réserves suffisantes pour soutenir ponctuellement leurs taux, l’ensemble du secteur ne peut plus s’appuyer aussi fortement sur ce levier. Les assureurs devront donc davantage compter sur l’évolution réelle des marchés obligataires pour améliorer les rendements, ce qui rend la dynamique de l’OAT centrale pour 2025 et au-delà.

Quelles perspectives pour 2026 ?

Le rendement des fonds euros en 2025 devrait rester solide, mais la véritable évolution se jouera en 2026 et 2027. À mesure que les anciennes obligations à faible coupon sortiront progressivement des portefeuilles, remplacées par des titres rémunérateurs à 3,5 % ou 4 %, la performance moyenne pourrait augmenter de manière plus nette.

Toutefois, l’arrivée de placements alternatifs comme les comptes à terme ou le renforcement de l’offre en unités de compte obligera les assureurs à ajuster leurs stratégies pour conserver leur attractivité. Dans ce contexte, les fonds euros diversifiés ou récents apparaissent comme des solutions intermédiaires capables de capter rapidement la nouvelle donne obligataire.

Conclusion

L’année 2025 ne sera pas celle d’une flambée des rendements, mais plutôt d’une consolidation autour d’un niveau solide. Avec une moyenne estimée à 2,5 %, les fonds euros continueront de jouer leur rôle de support sécurisé dans les contrats d’assurance vie. La hausse des OAT offre des perspectives favorables, mais leur transmission reste progressive en raison du stock d’obligations anciennes.

Pour les épargnants, la stratégie consiste à distinguer les fonds traditionnels, stables mais modérés, des fonds plus récents ou dynamiques, capables de délivrer des performances supérieures à 3,5 %. Dans un environnement marqué par l’incertitude politique et la concurrence des autres placements, les fonds euros confirment leur pertinence, à condition de bien sélectionner les supports proposés par les assureurs.

Sources : Capital, Meilleurtaux, Formation Finance, Louveinvest

Lire aussi :

Fonds en euros : sécurité, rendement et nouvelles perspectives

Pourquoi l'assurance-vie doit être le premier produit d'épargne à posséder ?

Assurance vie et PER : des solutions d’épargne toujours incontournables en 2025

Assurance vie : 14,4 milliards d’euros collectés au T1

Le rendement des fonds euros est redevenu supérieur à l’inflation

Contributeurs

.webp)

.webp)

Les indispensables de votre veille professionnelle

Graph du jour

Chaque jour, nous sélectionnons pour vous, professionnels de la gestion d'actifs, une actualité chiffrée précieuse à vos analyses de marchés.

Statistiques marchés, baromètres, enquêtes, classements, résumés en un graphique ou une infographie dans divers domaines : épargne, immobilier, économie, finances, etc. Ne manquez pas l'info visuelle quotidienne !

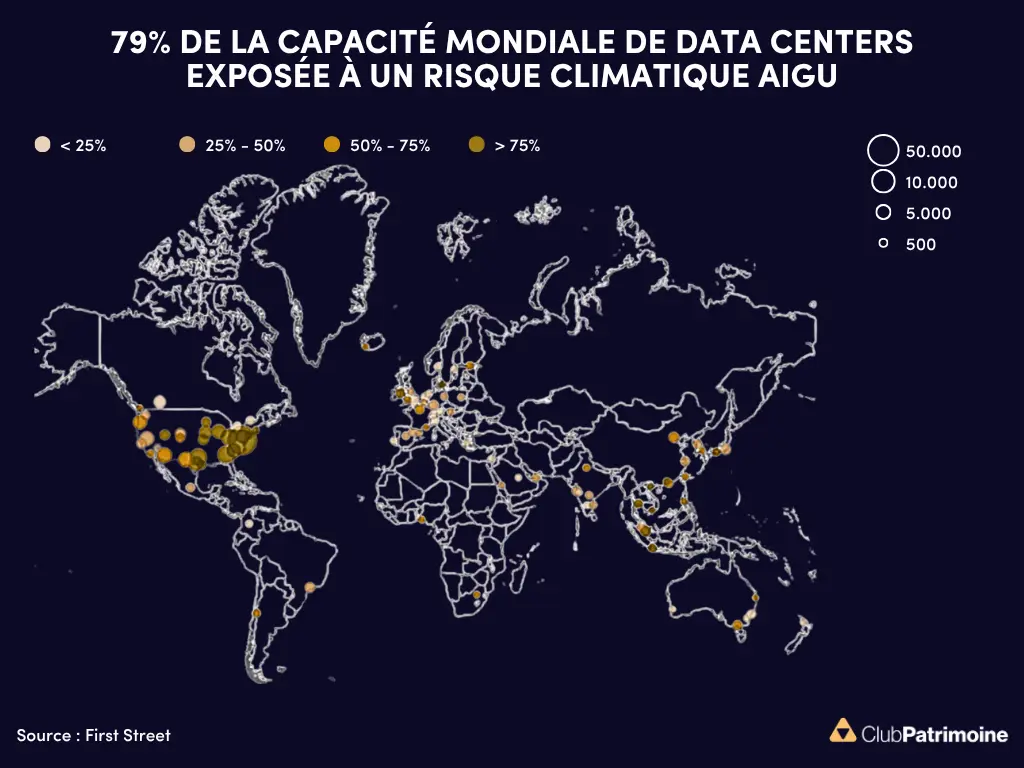

79% de la capacité mondiale de data centers exposée à un risque climatique aigu

Le climat devient progressivement une variable économique à part entière

Vagues de chaleur, stress hydrique, incendies : comment le changement climatique redessine la géographie des data centers et leur valorisation.

Le top 5 des graphiques les plus consultés

Demandeurs d’emploi : une légère baisse au 1er trimestre 2026

Croissance 2025 : l’Europe à plusieurs vitesses selon Bruxelles

Le prix du cacao fond face à l’affaiblissement de la demande

Dette et déficit : 50 ans de déséquilibre budgétaire

LMNP, réintégration des amortissements, faut-il privilégier la SCI à l'IS ?

Un outil pratique mis à votre disposition pour découvrir et vous inscrire aux prochains événements de nos partenaires : webinars, roadshow, formations, etc.

.webp)