Comment améliorer la rémunération dans une société familiale ?

Dans les entreprises familiales, la rémunération des dirigeants et des salariés, souvent membres de la même famille, constitue un enjeu stratégique majeur. Il s’agit non seulement d’assurer un pouvoir d’achat immédiat satisfaisant, mais aussi de construire une épargne différée optimisée, tout en respectant un cadre fiscal et social de plus en plus contraignant. En 2026, la complexité réglementaire impose une approche multi-briques, combinant rémunération directe, dispositifs collectifs et outils d’épargne salariale, pour bâtir une architecture robuste, équitable et fiscalement efficiente.

Nous proposons ci-dessous un panorama complet des leviers de rémunération adaptés aux entreprises familiales, en mettant en lumière leurs fonctions, avantages, limites et conditions de mise en œuvre, afin d’optimiser la rémunération globale dans un cadre patrimonial maîtrisé.

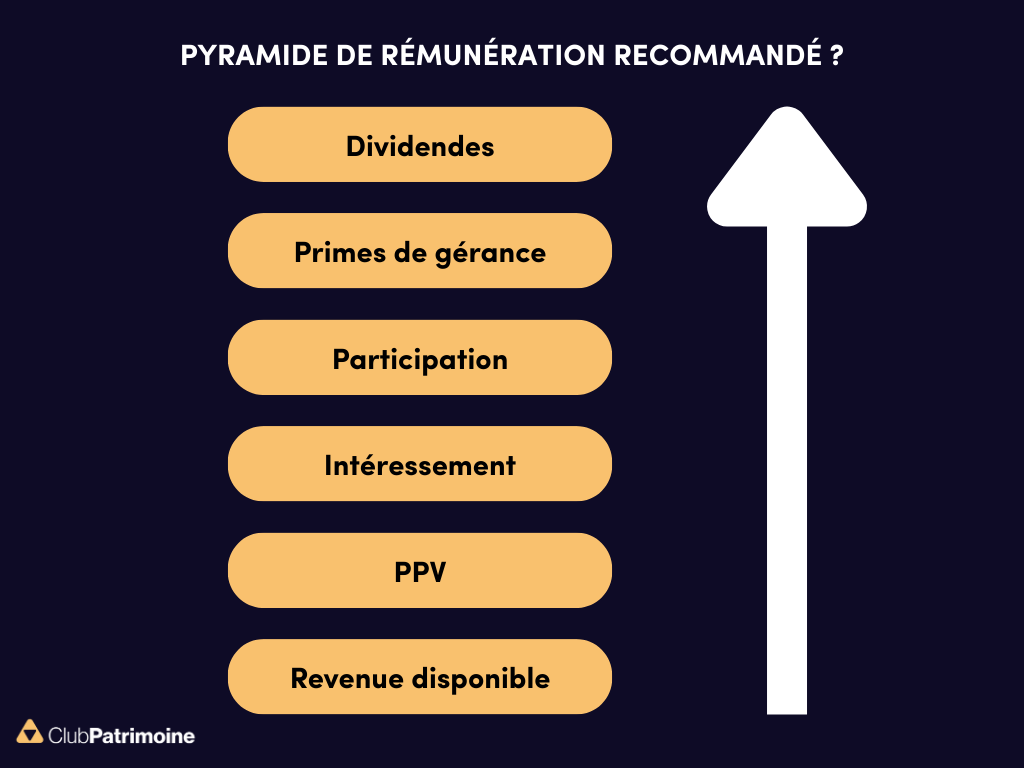

Cartographie des leviers de rémunérations : immédiat vs différé

L’enjeu n’est pas de choisir un seul outil, mais d’assembler des briques complémentaires, chacune jouant un rôle précis dans la stratégie globale.

.webp)

La Prime de Partage de la Valeur : un levier immédiat compatible avec l’épargne

La Prime de Pouvoir d’Achat (PPV), anciennement dénommée « Prime Macron », est encadrée par la loi n° 2022-1158 du 16 août 2022. Ce dispositif bénéficie d’un régime social et fiscal particulièrement favorable, sous réserve du respect de conditions strictes. Il permet aux employeurs de verser une prime exceptionnelle à leurs salariés, exonérée de cotisations sociales et d’impôt sur le revenu dans certaines limites fixées par la réglementation. Par ailleurs, la PPV peut être versée en une ou plusieurs fois au cours de l’année, offrant ainsi une flexibilité appréciable dans sa mise en œuvre.

Pour les entreprises familiales, elle a plusieurs avantages :

Lisibilité et simplicité : La PPV se distingue par sa clarté et sa facilité d’explication, un atout majeur dans les entreprises familiales où la transparence et la confiance entre les membres sont essentielles.

Souplesse de versement : Le versement peut être fractionné, ce qui permet d’adapter la prime aux contraintes de trésorerie propres aux structures familiales, tout en respectant les plafonds légaux.

Efficacité nette : Grâce à son régime d’exonération, la PPV offre un excellent ratio entre le coût supporté par l’entreprise et le montant net effectivement perçu par le salarié, maximisant ainsi l’impact de la prime sur le pouvoir d’achat.

Cependant, le plafond d’exonération sociale et fiscale est fixé à 3 000 € par salarié, montant pouvant être porté à 6 000 € lorsque l’entreprise est couverte par un accord d’intéressement ou de participation, conformément à la loi.

Le traitement social et fiscal de la PPV dépend notamment de la taille de l’entreprise, du niveau de rémunération du bénéficiaire (avec un seuil critique situé autour de 3 SMIC), ainsi que de l’existence ou non d’un dispositif de partage de la valeur au sein de la société. Ces critères doivent être scrupuleusement respectés pour bénéficier des exonérations.

Un levier d’optimisation stratégique consiste à orienter tout ou partie de la PPV vers des dispositifs d’épargne salariale tels que le Plan d’Épargne Interentreprises (PEI) ou le Plan d’Épargne Retraite Collectif (PERECO). Cette démarche permet de transformer une prime immédiate en un capital à moyen ou long terme, renforçant ainsi la valeur patrimoniale pour les salariés et favorisant leur engagement durable dans l’entreprise familiale.

L'intéressement : moteur collectif d’une rémunération performante

L’intéressement est un accord collectif facultatif qui lie le versement d’une prime à la performance globale de l’entreprise, mesurée par des indicateurs quantitatifs ou qualitatifs tels que les résultats financiers, la productivité ou la qualité des services. Ce dispositif est strictement encadré par le Code du travail, notamment à l’article L. 3314-8, qui impose que l’accord d’intéressement repose sur des critères objectifs, mesurables et collectifs. La mise en place de cet accord nécessite une négociation avec les représentants du personnel ou, à défaut, une décision unilatérale de l’employeur dans les entreprises de moins de 50 salariés. L’accord doit être déposé auprès de l’administration pour garantir sa validité et sa conformité légale.

Dans un contexte familial, l’intéressement présente un intérêt majeur en remplaçant les primes discrétionnaires, souvent sources de conflits, par un mécanisme collectif, transparent et équitable. Ce système réduit la personnalisation des primes en s’appuyant sur des critères objectifs, limitant ainsi les tensions liées à la gestion des rémunérations entre membres de la famille et autres salariés. Il favorise une gouvernance plus harmonieuse et professionnelle de la rémunération, essentielle pour la pérennité de l’entreprise familiale.

Le salarié bénéficiaire peut choisir de percevoir la prime d’intéressement immédiatement, sous forme de rémunération complémentaire, ou de la placer dans un dispositif d’épargne salariale tel que le Plan d’Épargne Interentreprises (PEI) ou le Plan d’Épargne Retraite Collectif (PERECO). Cette option permet d’optimiser la rémunération différée, en bénéficiant d’avantages fiscaux et sociaux, tout en favorisant la constitution d’un capital à moyen ou long terme.

Par conséquent nous pouvons l’accoupler avec l’abondement qui est un complément financier versé par l’employeur en fonction des sommes que le salarié place dans les dispositifs d’épargne salariale, dont l’intéressement. Il agit comme un levier supplémentaire, ou « turbo », pour accroître significativement l’épargne salariale du bénéficiaire. Cette interaction permet d’optimiser la valorisation des primes d’intéressement et d’encourager l’épargne collective au sein de l’entreprise.

La mise en place de l’intéressement doit impérativement éviter le risque de formules artificielles qui favoriseraient un noyau familial au détriment des autres salariés. Il est donc essentiel d’adopter une formule de calcul robuste, fondée sur des indicateurs audités et appliquée de manière uniforme à l’ensemble des bénéficiaires. Par ailleurs, le dépôt obligatoire des accords auprès des autorités compétentes garantit la conformité juridique et la transparence du dispositif, sécurisant ainsi l’entreprise contre tout contentieux potentiel.

La participation : un levier structurant souvent sous-exploité

La participation consiste à redistribuer aux salariés une part des bénéfices ou des réserves de l’entreprise. Elle est obligatoire dans les entreprises employant au moins 50 salariés pendant 5 années consécutives, conformément aux dispositions légales, mais peut également être instaurée à titre volontaire dans les structures ne remplissant pas ce seuil. La mise en place s’effectue par accord collectif (convention, accord d’entreprise, décision unilatérale de l’employeur pour les PME de moins de 50 salariés) et repose sur le calcul d’une réserve spéciale de participation (RSP) selon une formule légale prenant en compte le bénéfice net fiscal, les capitaux propres, la masse salariale et la valeur ajoutée de l’entreprise. Les sommes attribuées peuvent être versées immédiatement ou placées sur un plan d’épargne salariale, souvent bloquées pendant 5 ans, sauf cas de déblocage anticipé prévus par la loi (rupture du contrat, acquisition résidence principale, etc.).

La participation complète l’intéressement en offrant un second niveau de partage des résultats de l’entreprise. Tandis que l’intéressement est généralement lié à la performance opérationnelle annuelle, la participation, calculée sur une base plus stable et réglementée, permet de lisser la rémunération variable liée aux résultats financiers. Ce mécanisme apporte ainsi une stabilité supplémentaire aux salariés, renforçant leur engagement tout en favorisant une meilleure répartition des profits sur le moyen terme. Par exemple, dans une entreprise industrielle, la participation peut compenser les fluctuations ponctuelles des résultats d’exploitation, assurant un complément de rémunération plus pérenne.

La participation s’intègre harmonieusement avec le Plan d’Épargne Retraite Collectif (PERECO), dispositif d’épargne retraite collectif et obligatoire depuis la loi PACTE. Les sommes issues de la participation peuvent être versées sur le PERECO, favorisant ainsi une épargne retraite bloquée jusqu’à la retraite, souvent accompagnée d’un abondement employeur. Cette combinaison optimise l’attractivité du dispositif en offrant aux salariés un double avantage : un partage des bénéfices immédiat et une préparation financière à long terme, avec des avantages fiscaux et sociaux renforcés. Par exemple, un salarié peut ainsi capitaliser ses droits à la participation tout en bénéficiant d’un abondement employeur sur son PERECO, maximisant son épargne retraite.

La gestion rigoureuse des exonérations fiscales et des contributions sociales est essentielle pour optimiser le rendement net des sommes redistribuées aux salariés. Les sommes versées au titre de la participation, lorsqu’elles sont placées sur un plan d’épargne salariale (PEE, PEI, PERECO), bénéficient d’exonérations de cotisations sociales et d’impôt sur le revenu, sous réserve du respect des conditions légales. En revanche, les versements immédiats sont soumis à cotisations sociales et fiscalité plus lourdes. Par ailleurs, les entreprises de moins de 50 salariés peuvent bénéficier d’un forfait social réduit à 8 % sur la participation en cas de premier accord. Une maîtrise précise de ces aspects est indispensable pour maximiser l’efficacité économique du dispositif tant pour l’employeur que pour les salariés.

PEI et PERECO : les piliers de la rémunération différée

Le PEI est un dispositif d’épargne salariale destiné à la constitution d’une épargne à moyen terme, généralement sur une durée d’environ cinq ans. Il permet aux entreprises, notamment les TPE et PME, de mutualiser la gestion administrative et financière du plan, réduisant ainsi les coûts et simplifiant la mise en œuvre. Ce mécanisme offre aux salariés un accès à une diversité de supports d’investissement adaptés à leur profil de risque, allant des fonds sécurisés aux fonds plus dynamiques. Le PEI est alimenté par plusieurs sources : l’intéressement, la participation, les primes de participation aux bénéfices (PPV) ainsi que les versements volontaires des salariés, offrant ainsi une flexibilité importante dans l’alimentation du plan.

Le PERECOI a pour objectif principal la constitution d’une épargne dédiée à la retraite, avec un horizon de placement à long terme. Ce plan propose des modalités de sortie spécifiquement adaptées à la retraite, telles que la sortie en capital, en rente viagère ou une combinaison des deux, facilitant ainsi la transition financière vers cette étape de la vie. Le PERECOI constitue également un levier de fidélisation puissant pour l’entreprise, en particulier dans les structures familiales où l’engagement et la motivation des collaborateurs sont essentiels. Il s’inscrit dans une stratégie globale de gestion des ressources humaines et patrimoniales.

L’abondement représente un complément financier apporté par l’employeur aux versements effectués par les salariés dans le cadre des plans d’épargne salariale. Ce complément est plafonné, souvent en fonction d’un pourcentage du Plafond Annuel de la Sécurité Sociale (PASS), ce qui garantit un encadrement fiscal et social strict. L’abondement agit comme un multiplicateur significatif de l’épargne constituée, augmentant la rentabilité et l’attractivité du dispositif pour le salarié. Pour maximiser son efficacité, l’abondement doit s’inscrire dans une politique claire, simple et homogène, facilitant sa compréhension et son appropriation par l’ensemble des bénéficiaires, tout en respectant les contraintes réglementaires.

Prime de gérance et dividendes : articuler rémunération du travail et rémunération du capital

La prime de gérance constitue le socle principal de la rémunération du dirigeant. Elle joue un rôle clé dans l’ajustement de la protection sociale, qui varie selon le statut choisi : travailleur non salarié (TNS) ou assimilé salarié. Il est impératif que cette prime soit strictement cohérente avec l’activité réelle exercée par le dirigeant et qu’elle fasse l’objet d’une validation formelle, notamment dans les procès-verbaux d’assemblée ou les décisions de l’organe compétent. Cette rigueur garantit la conformité juridique et fiscale, ainsi que la reconnaissance des droits sociaux afférents (retraite, maladie).

Les dividendes représentent la rémunération du capital investi dans l’entreprise, et non celle du travail fourni par le dirigeant. En 2026, la fiscalité applicable aux dividendes est particulièrement avantageuse, avec une retenue à la source progressive abaissée à 11,25 %. Toutefois, pour les gérants relevant du statut TNS, une part des dividendes excédant 10 % de la somme du capital social, des primes d’émission et des comptes courants d’associés est soumise aux cotisations sociales, ce qui peut alourdir le coût social de cette rémunération. Dans le cadre d’une entreprise familiale, il est essentiel de veiller à un équilibre rigoureux entre les associés et les salariés familiaux non associés, afin de prévenir tout risque de conflits ou de requalification fiscale et sociale.

Une pyramide de rémunération pour structurer l’ensemble des dispositifs

L’amélioration de la rémunération dans les entreprises familiales repose sur une mécanique combinant plusieurs leviers complémentaires. Le socle salarial et la prime de gérance assurent un revenu régulier et une protection sociale adaptée. La PPV, l’intéressement, la participation et l’abondement permettent, dans un cadre collectif et objectivable, de transformer la valeur créée en pouvoir d’achat immédiat et en épargne différée performante. Les dividendes complètent cette architecture en rémunérant le capital.

Le lien familial n’est pas un obstacle à la mise en place de ces dispositifs, à condition de respecter rigoureusement les principes de non-discrimination, de transparence, de formalisme et de traçabilité. Une stratégie patrimoniale globale, bâtie sur une pyramide de rémunération claire et maîtrisée, permet ainsi d’optimiser la rémunération globale, de sécuriser les relations familiales et d’assurer la pérennité de l’entreprise.

Par Tiffen Saligny, Union Conseil & Associés

Contributeurs

.webp)

.webp)

Les indispensables de votre veille professionnelle

Graph du jour

Chaque jour, nous sélectionnons pour vous, professionnels de la gestion d'actifs, une actualité chiffrée précieuse à vos analyses de marchés.

Statistiques marchés, baromètres, enquêtes, classements, résumés en un graphique ou une infographie dans divers domaines : épargne, immobilier, économie, finances, etc. Ne manquez pas l'info visuelle quotidienne !

Le top 5 des graphiques les plus consultés

Demandeurs d’emploi : une légère baisse au 1er trimestre 2026

Croissance 2025 : l’Europe à plusieurs vitesses selon Bruxelles

Le prix du cacao fond face à l’affaiblissement de la demande

Dette et déficit : 50 ans de déséquilibre budgétaire

LMNP, réintégration des amortissements, faut-il privilégier la SCI à l'IS ?

Un outil pratique mis à votre disposition pour découvrir et vous inscrire aux prochains événements de nos partenaires : webinars, roadshow, formations, etc.

.webp)