Livret A : la décollecte historique se poursuit malgré la perspective d’une hausse du taux

Le désamour des Français pour le Livret A se confirme. Selon les données publiées le 24 juin 2026 par la Caisse des dépôts, le placement d’épargne préféré des ménages a enregistré une décollecte nette de 630 M€ en mai 2026. Il s’agit du 5ème mois consécutif où les retraits dépassent les versements, une situation inédite depuis mai 2009.

Cette tendance intervient alors que le taux du Livret A est fixé à 1,5 % depuis février et qu’une révision est attendue à la mi-juillet. Malgré cette perspective de revalorisation, les épargnants continuent de réallouer leur épargne vers des solutions jugées plus attractives.

L’encours du Livret A demeure néanmoins considérable. Les quelque 58 millions de livrets détenus en France représentent encore 444,6 Mds € d’épargne à fin mai. Cette masse financière reste élevée grâce aux années précédentes, marquées par des taux plus favorables et une forte collecte.

Les réseaux bancaires les plus touchés par cette décollecte sont La Banque Postale, dont les encours ont reculé de 2,14 % entre décembre 2025 et avril 2026, BPCE avec une baisse de 1,65 %, ainsi que Société Générale avec un recul de 0,86 %.

Parallèlement, la dynamique commerciale du produit s’essouffle. Entre janvier et avril, seulement 910 000 nouveaux Livrets A ont été ouverts, contre 886 000 clôtures, traduisant une quasi-stagnation du nombre total de comptes.

Le LDDS et le LEP également affectés

Le mouvement de retrait ne concerne pas uniquement le Livret A. Les Livrets de développement durable et solidaire (LDDS), rémunérés au même taux de 1,5 %, affichent une décollecte de 140 M€ en mai. Leur encours s’établit à 164,9 Mds €. L’encours cumulé du Livret A et du LDDS atteint ainsi 609,5 Mds € à fin mai 2026.

Même le Livret d’épargne populaire (LEP), pourtant rémunéré à 2,5 % et réservé aux ménages modestes, ne parvient plus à attirer significativement de nouveaux capitaux. Les retraits et les versements y sont quasiment à l’équilibre, entraînant un recul de l’encours de 30 M€ sur le mois, à 83,6 Mds €.

Une hausse du taux attendue en juillet

L’avenir du Livret A dépend désormais de la décision qui sera prise à la mi-juillet par le ministre de l’Économie Roland Lescure et le nouveau gouverneur de la Banque de France Emmanuel Moulin.

L’inflation française a atteint 2,4 % sur un an en mai 2026, portée notamment par la hausse des prix de l’énergie dans le contexte des tensions au Moyen-Orient. Cette remontée des prix pourrait justifier une revalorisation du taux du Livret A à compter du 1er août.

Pour l’heure, le rendement réel du produit reste légèrement positif sur le premier semestre. Une hausse de sa rémunération pourrait ralentir les retraits observés depuis le début de l’année et redonner de l’attractivité à ce placement emblématique de l’épargne française.

Sources : Cercle de l'Epargne, Ouest-France

Lire aussi : Livret A : une remontée du taux vers 1,8 % dès août 2026 ?

Publié le 25 Mai 2026

Le reflux de l’épargne réglementée prend une ampleur inattendue en 2026. Mois après mois, les Français retirent davantage d’argent de leurs livrets qu’ils n’en déposent, un phénomène suffisamment rare pour interpeller économistes et établissements financiers. Derrière cette tendance, ce n’est pas une baisse de la capacité d’épargne qui apparaît, mais une profonde évolution des arbitrages patrimoniaux des ménages.

Longtemps considéré comme le refuge privilégié des Français, le Livret A pâtit désormais d’un environnement moins favorable. La baisse de sa rémunération, combinée au retour d’une inflation plus visible et à la concurrence d’autres placements, modifie progressivement les comportements.

Lire aussi : Composition du patrimoine des ménages en France

Une série de retraits inédite depuis la création des statistiques

Le mois d’avril marque un nouveau tournant pour le Livret A avec une décollecte nette de 1,28 milliard d’euros. Depuis le début de l’année, les retraits dépassent désormais 4 milliards d’euros, une situation qui n’avait jamais été observée sur les quatre premiers mois de l’année depuis la centralisation des données par la Caisse des dépôts.

Habituellement, le premier semestre constitue une période favorable à l’épargne réglementée. Les ménages profitent souvent des premiers mois de l’année pour reconstituer leur trésorerie avant une phase plus orientée vers les dépenses de consommation ou les vacances estivales. Le schéma observé en 2026 rompt clairement avec cette logique saisonnière.

Le phénomène dépasse par ailleurs le seul Livret A. Le Livret de développement durable et solidaire affiche lui aussi une décollecte, tandis que le Livret d’épargne populaire enregistre un nouveau recul après plusieurs mois déjà compliqués. Pour le LEP, une partie des retraits s’explique toutefois par les opérations de contrôle réalisées par les banques au printemps sur les plafonds de revenus des détenteurs.

L’assurance-vie profite du recul des livrets réglementés

Ce mouvement ne traduit pas une disparition de l’épargne des ménages français. Les flux se déplacent progressivement vers d’autres supports jugés plus performants ou plus adaptés au nouvel environnement économique.

Depuis plusieurs mois, l’assurance vie retrouve une dynamique particulièrement favorable. Les plans d’épargne retraite bénéficient également de cette réorientation des placements, notamment auprès des ménages les plus aisés qui disposent déjà de livrets réglementés proches de leur plafond.

Le rendement du Livret A joue évidemment un rôle central dans cette évolution. En l’espace d’un an, son taux a été divisé par deux, passant de 3 % à 1,5 %. Même si ce niveau reste supérieur à celui observé avant le choc inflationniste de 2022, de nombreux épargnants considèrent désormais cette rémunération comme insuffisante.

Le passage prolongé à 3 % entre 2023 et 2025 semble avoir profondément modifié les références psychologiques des ménages. Beaucoup jugent désormais peu pertinent de conserver une part importante de leur épargne sur des supports faiblement rémunérés alors que d’autres placements affichent des performances plus attractives.

Lire aussi Assurance vie : la collecte bondit au premier trimestre 2026

Les tensions inflationnistes compliquent les arbitrages des ménages

Le retour des tensions énergétiques et géopolitiques accentue également les interrogations des épargnants. La hausse des prix du pétrole liée aux perturbations autour du détroit d’Ormuz ravive les craintes d’un nouvel épisode inflationniste durable, pesant directement sur le budget des ménages.

Dans ce contexte, certains Français préfèrent conserver davantage de liquidités disponibles sur leurs comptes courants afin de préserver leur capacité à absorber d’éventuels chocs de dépenses. D’autres utilisent leur épargne de précaution pour faire face à l’augmentation des dépenses contraintes.

Cette situation crée un environnement particulièrement délicat pour les autorités monétaires et le gouvernement. Une hausse du taux du Livret A pourrait soutenir son attractivité et répondre au mécontentement des épargnants, mais elle risquerait également de renchérir le coût du crédit et de fragiliser encore une croissance déjà ralentie.

Lire aussi : Volatilité des marchés : 73 % des Français modifient leurs investissements

Une décision hautement politique pour le taux du Livret A

La prochaine révision du taux du Livret A au 1er août s’annonce donc particulièrement sensible. Selon les projections actuelles, le niveau d’inflation et les taux monétaires européens pourraient théoriquement justifier une revalorisation comprise entre 1,8 % et 2 %.

Mais la décision finale dépasse largement le simple cadre technique. Une hausse trop marquée serait interprétée comme la reconnaissance officielle d’un retour durable de l’inflation. A l’inverse, le maintien du taux actuel pourrait être difficilement accepté dans un contexte de hausse des prix toujours perceptible pour les ménages.

La proximité de l’élection présidentielle de 2027 ajoute encore à la complexité de l’équation. Le Livret A demeure un sujet particulièrement sensible dans l’opinion publique et toute évolution de sa rémunération possède désormais une dimension autant économique que politique.

Sources : Cercle de l’Épargne

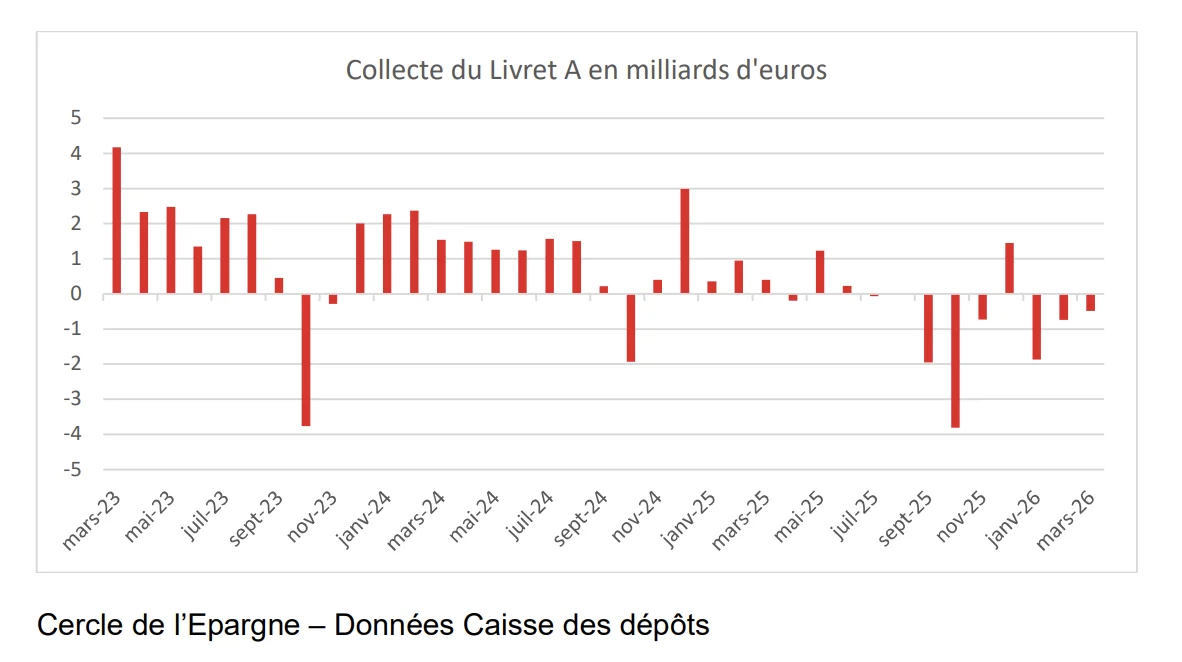

Le Livret A entame l’année 2026 sur une rupture statistique majeure. Pour la première fois depuis 2009, date de début de la série suivie par la Caisse des Dépôts, il enchaîne trois mois consécutifs de décollecte au premier trimestre. Le mois de mars n’a pas permis d’inverser la tendance, malgré un contexte géopolitique tendu au Moyen-Orient qui aurait pu, comme lors d’épisodes précédents, raviver l’attrait de l’épargne de précaution. Ce scénario ne s’est pas matérialisé. La décollecte s’est poursuivie, à un rythme certes moins marqué qu’en janvier et en février, mais suffisamment net pour installer un changement de régime pour ce placement réglementé.

Le Livret A en décollecte sur tout le premier trimestre

Traditionnellement favorable, le début d’année marque ici un retournement. En mars 2026, le Livret A enregistre une décollecte de 490 millions d’euros, dans la continuité des mois précédents. Sur l’ensemble du trimestre, la décollecte atteint 3,1 milliards d’euros, contre une collecte positive de 1,73 milliard d’euros un an plus tôt. Il s’agit d’un niveau inédit depuis le début des statistiques de la Caisse des Dépôts.

Par ailleurs, une légère décollecte est également observée sur le Livret d’Épargne Populaire, ce qui peut traduire une utilisation accrue de l’épargne de précaution par les ménages les plus modestes.

Taux, inflation et arbitrages défavorables au Livret A

La baisse du taux à 1,5 % depuis le 1er février 2026 pèse directement sur l’attractivité du produit. Avec une inflation à 1,7 %, le rendement réel redevient négatif.

Le contexte géopolitique n’a pas suffi à inverser la tendance, avec un impact plus limité que lors des crises précédentes. Dans ce cadre, les épargnants ont privilégié des supports plus rémunérateurs, notamment l’assurance vie.

Sans surprise, le Livret A enregistre en février une nouvelle décollecte, après celle de janvier. Elle atteint 740 millions d’euros, confirmant un début d’année difficile pour l’épargne réglementée. Cette contre-performance intervient dans un contexte de baisse du taux, passé de 1,7 % à 1,5 % au 1er février.

Depuis juillet 2025, le Livret A enchaîne ainsi six mois de décollecte, marquant une rupture avec la dynamique observée depuis la crise sanitaire de 2020. Cette évolution traduit un ajustement des comportements d’épargne face à une rémunération jugée moins attractive.

Une rupture avec la saisonnalité habituellement favorable du Livret A

Le résultat du mois de février apparaît d’autant plus atypique que ce mois est traditionnellement porteur pour le Livret A. Sur les dix dernières années, la collecte moyenne en février s’élevait à 2 milliards d’euros.

En 2025, la collecte avait atteint 940 millions d’euros, tandis que le record pour un mois de février reste celui de 2023, avec 6,23 milliards d’euros, dans un contexte de relèvement du taux de 2 % à 3 %.

Depuis 2009, seules trois décollectes avaient été enregistrées en février, en 2014, 2015 et 2016. La dernière, en 2016, s’élevait à 510 millions d’euros, tandis que la plus marquée remonte à 2015 avec 910 millions d’euros. Dans ces épisodes déjà, le faible niveau de rémunération du Livret A constituait un facteur explicatif central.

Le LDDS stable et le LEP toujours en collecte positive

Le Livret de développement durable et solidaire affiche une situation plus neutre en février 2026, avec une collecte nulle. Ce produit est historiquement plus exposé aux décollectes sur cette période, avec cinq épisodes recensés depuis 2009. En 2025, il avait toutefois enregistré une collecte positive de 640 millions d’euros.

Le Livret d’épargne populaire conserve, de son côté, une dynamique positive. Avec un taux de 2,5 %, il attire toujours les ménages modestes. La collecte atteint 180 millions d’euros en février, en recul néanmoins par rapport aux 350 millions d’euros enregistrés un an plus tôt.

La guerre en Iran pourrait relancer l’épargne de précaution dès mars 2026

Le conflit déclenché le 18 février en Iran n’a pas encore eu d’impact sur les chiffres de collecte du mois, mais pourrait modifier les comportements dans les prochains mois. Historiquement, les périodes de crise, qu’il s’agisse de la pandémie de Covid ou de la guerre en Ukraine, ont favorisé un retour vers l’épargne de précaution.

Ce contexte géopolitique incertain pourrait ainsi soutenir à nouveau les flux vers les produits réglementés dès le mois de mars.

Vers un taux du Livret A proche de 1,8 % au 1er août 2026

La remontée attendue de l’inflation, liée notamment à la hausse des prix de l’énergie, pourrait rouvrir la question du taux du Livret A. Après un niveau de 0,9 % en janvier, l’inflation pourrait se situer entre 1,8 % et 2 % en moyenne sur le premier semestre.

Dans ce scénario, une revalorisation du taux autour de 1,8 % à compter du 1er août serait envisageable. Néanmoins, les pouvoirs publics pourraient choisir de ne pas ajuster le taux, considérant le caractère potentiellement temporaire de la hausse des prix liée aux tensions énergétiques.

Source : Cercle de l'Epargne

Lire aussi :

Le livret A mobilisé pour financer les nouveaux réacteurs nucléaires ?

Assurance-vie en 2025 : une collecte record qui surclasse le Livret A

Après une décollecte de 200 millions d’euros au mois d’avril, le Livret A a renoué avec une collecte positive au mois de mai avec +1,22 milliard d’euros. Celle-ci demeure néanmoins inférieure à celle de 2024 (1,26 milliard d’euros) et à la moyenne de ces dix dernières années (1,4 milliard d’euros). Depuis 2009, le premier produit d’épargne des ménages a connu quatre décollectes en mai (2015 : -0,44 milliard d’euros ; 2014 : -0,09 milliard d’euros ; 2010 : -0,31 milliard d’euros et 2009 : -1 milliard d’euros). La plus forte collecte en mai a été celle de 2020, 3,98 milliards d’euros, à la fin du premier confinement.

Un début d’année 2025 nettement en retrait par rapport à 2024

Sur les cinq premiers mois de l’année 2025, la collecte atteint seulement 2,76 milliards d’euros contre 8,91 milliard d’euros sur la même période de 2024. La normalisation du Livret A se poursuit après des années de collectes fastes. Mai est un mois charnière avec ses week-ends prolongés et l’arrivée des vacances. Il sépare la période d’épargne du début d’année de celle de la fin d’année marquée par un surcroît de dépenses.

Un effet taux défavorable au Livret A face aux placements long terme

Le Livret A continue d’être affecté par l’effet taux. Les ménages redéployent une partie de leur épargne de précaution vers des produits de long terme comme l’assurance vie, qui connaît un net rebond depuis le début de l’année.

Cette normalisation n’est pas synonyme de crise de l’épargne réglementée, l’encours du Livret A battant un nouveau record à 445,3 milliards d’euros.

En avril 2025, le Livret A subit une décollecte de 200 millions d’euros. Il s’agit de la première sortie nette de fonds depuis le mois d’octobre de l’année précédente¹. Cette décollecte intervient après une phase d’atterrissage amorcée dès l’annonce de la baisse du taux de rémunération du Livret A. Ce mouvement fait suite à plusieurs mois de collecte positive, avec 400 millions d’euros en mars et 940 millions d’euros en février.

Une dynamique de collecte en net ralentissement depuis le début de l’année

Le ralentissement de la collecte sur le Livret A se confirme sur les quatre premiers mois de l’année 2025, la collecte cumulée atteignant seulement 1,53 milliard d’euros. En comparaison, sur la même période en 2024, elle s’élevait à 7,64 milliards d’euros. Cette évolution met en lumière un changement marqué dans le comportement d’épargne des ménages, qui privilégient désormais d’autres solutions d’investissement.

Un mois d’avril historiquement favorable, mais pas en 2025

Le mois d’avril est traditionnellement favorable au Livret A, ce qui rend le résultat de 2025 d’autant plus notable. Sur la dernière décennie, la collecte moyenne observée pour un mois d’avril s’établit à 1,929 milliard d’euros. En avril 2024, la collecte avait encore atteint 1,48 milliard d’euros. Depuis 2009, seul le mois d’avril 2015 avait connu une décollecte, d’un montant de -170 millions d’euros. À l’inverse, la collecte record d’un mois d’avril remonte à 2020, au cœur de la crise sanitaire, avec un afflux de 5,47 milliards d’euros sur le Livret A.

L’évolution du Livret A s’explique en grande partie par l’effet des taux. La baisse de la rémunération conduit de nombreux ménages à réorienter une partie de leur épargne de précaution vers des placements de plus long terme, en particulier l’assurance vie, qui enregistre un rebond depuis le début de l’année. Ce phénomène s’inscrit dans la logique d’un ajustement après plusieurs années de collectes massives sur le Livret A.

Malgré la décollecte observée en avril 2025, l’encours total du Livret A reste élevé et atteint désormais 444 milliards d’euros¹. Cette progression s’inscrit dans une tendance de long terme, l’encours étant passé de 298 milliards à 444 milliards d’euros au fil des années¹.

Sources : Boursorama, Le Figaro, Cercle de L'Epargne

Lire aussi :

Épargne réglementée : un rapport parlementaire alerte sur l’inefficacité du Livret A, du PEL et de l’assurance-vie

Livret A : un taux attendu à 1,7 % dès le 1er août 2025

Le Livret A a été boudé par les Français en janvier, selon les données publiées dimanche par la Caisse des dépôts (CDC), alors que les débuts d'année sont généralement propices à l'épargne.

La collecte du Livret A s’est élevé à 350 millions d’euros en janvier, loin de son montant du mois de décembre 2024 (2,99 milliards d’euros) ou de celle du mois de janvier 2024 (2,27 milliards d’euros). Elle est sans comparaison avec celle de 2023 (9,27 milliards d’euros). Il faut remonter à 2016 pour retrouver, en janvier, un plus mauvais résultat (-850 millions d’euros). Le premier mois de l’année est logiquement porteur pour les produits d’épargne réglementée. Les titulaires de Livret A, de LDDS et de LEP y versent une partie de leurs étrennes, de leurs primes et de leur treizième mois. Sur ces dix dernières années, le montant moyen de la collecte pour le Livret A, en janvier, était de 3,4 milliards d’euros. Depuis 2009, seules deux décollectes ont été enregistrées en janvier (2015 et 2016).

L’annonce, le 15 janvier dernier, par le Ministre de l’Économie, de la baisse du taux du Livret A de 3 à 2,4 %, baisse devenue effective le 1er février, a freiné les ardeurs des épargnants. Le Livret a subi un réel coup de froid traduisant la sensibilité des ménages à l’évolution du taux de rémunération. En règle générale, une baisse de la rémunération se fait ressentir sur la collecte pendant trois mois. Malgré la faible collecte du mois de janvier, le Livret A bat un record d’encours à 442,9 milliards d’euros.

Lire aussi : Les impacts de la baisse du taux du Livret A au 1er février

Principale raison de cette douche froide : l'augmentation du coût de la vie, qui ne permet pas aux épargnants de mettre autant d'argent de côté que les années précédentes. Mais la baisse du taux de rémunération du livret A et du LDDS, rabotée de 3 à 2,4% au 1er février, est aussi pointée par la CDC. Encore plus révélateur : le Livret d'épargne populaire (LEP), réservé aux épargnants modestes, a lui aussi vu ses chiffres chuter après un abaissement de son taux de 4% à 3,5% : en janvier, il affiche une collecte nette faible, à 110 millions d'euros, pour un encours total de 82,3 milliards d'euros.

Lire aussi : Le taux d'épargne des ménages en 2024

Les Livrets A et les LDDS souffrent de la concurrence d'un autre produit d'épargne également à capital garanti : les fonds euros de l'assurance-vie. Les assureurs ont annoncé courant janvier des taux de rémunération plutôt attractifs au titre de l'an dernier, pour certains au-delà de 3%. Le taux du Livret A accusait de son côté un fort recul, passant de 3% à 2,4% au 1er février, en application stricte par le ministre de l'Économie de sa formule de calcul. Une différence de taille cependant : le taux du Livret A s'entend net d'impôts, alors que le fonds euros est soumis à une fiscalité pouvant aller jusqu'à 30% des intérêts acquis selon l'âge du contrat.

Lire aussi :

Réforme fiscale de l'assurance-vie 2025 : événement ou non-événement ?

Assurance-vie : vers un transfert plus large ?

Assurance-vie après 70 ans : quelles opportunités en matière de transmission ?

Sources : Le Cercle de l'Epargne, Le Figaro , Capital

Contributeurs

Les indispensables de votre veille professionnelle

Graph du jour

Chaque jour, nous sélectionnons pour vous, professionnels de la gestion d'actifs, une actualité chiffrée précieuse à vos analyses de marchés.

Statistiques marchés, baromètres, enquêtes, classements, résumés en un graphique ou une infographie dans divers domaines : épargne, immobilier, économie, finances, etc. Ne manquez pas l'info visuelle quotidienne !

Défaillances d'entreprises : malgré un léger recul en mai, le niveau reste historiquement élevé

Défaillances d’entreprises : un niveau record malgré la stabilisation de mai

Les défaillances d'entreprises reculent légèrement à fin mai 2026, mais restent proches de leur plus haut niveau.

Le top 5 des graphiques les plus consultés

Demandeurs d’emploi : une légère baisse au 1er trimestre 2026

Croissance 2025 : l’Europe à plusieurs vitesses selon Bruxelles

Le prix du cacao fond face à l’affaiblissement de la demande

Dette et déficit : 50 ans de déséquilibre budgétaire

LMNP, réintégration des amortissements, faut-il privilégier la SCI à l'IS ?

Un outil pratique mis à votre disposition pour découvrir et vous inscrire aux prochains événements de nos partenaires : webinars, roadshow, formations, etc.

.webp)