L’allocation de l’épargne freine le patrimoine financier des Français

Extrait de la lettre hebdo du 08/06/2026 de Vega IS

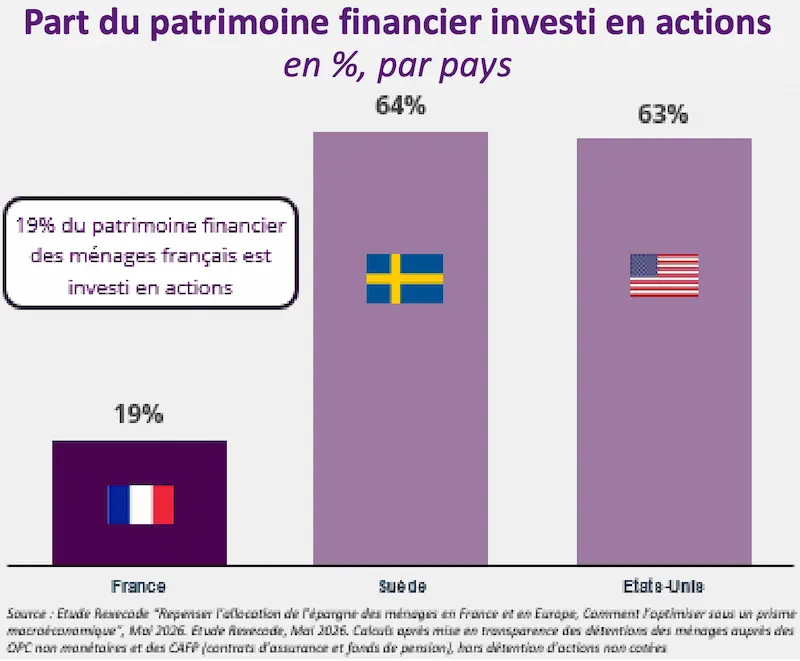

Un patrimoine financier net en retrait par rapport aux autres pays

Une récente étude de l’institut Rexecode (Repenser l’allocation de l’épargne des ménages en France et en Europe) met en lumière le décalage existant entre le taux d’épargne financière des Français (le flux), historiquement comparable à celui des Etats-Unis et d’autres pays, et leur patrimoine financier net (le stock, en % du revenu disponible brut), qui ressort près de deux fois inférieur, et même davantage en comparaison avec la Suède ou le Danemark.

Une allocation de l’épargne encore largement orientée vers les dépôts

Ce différentiel s’expliquerait avant tout par la structure de l’épargne, que les ménages français orientent pour environ 40% vers les dépôts et le numéraire, quand leurs homologues américains et suédois l’investissent en actions à plus de 60%, contre 19% pour les Français.

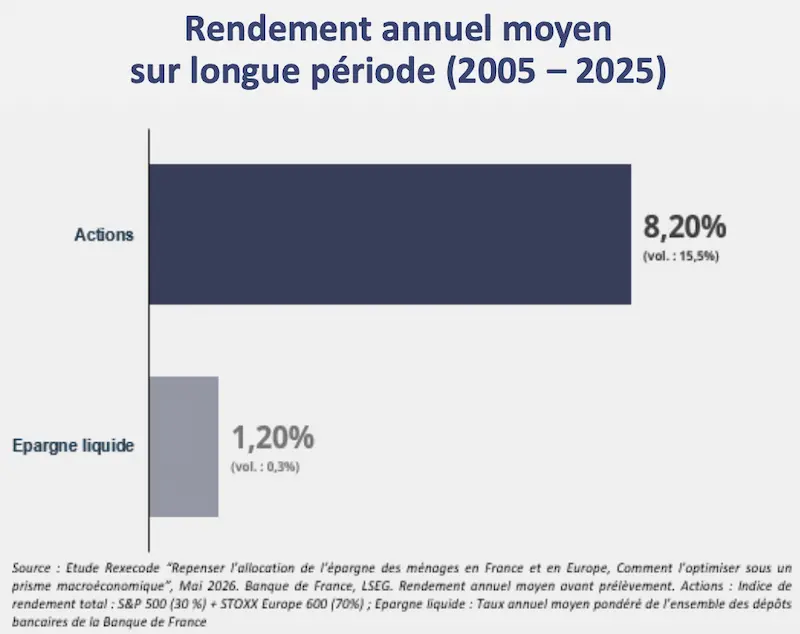

Or, les actions ont rapporté 7 points de pourcentage (pp) de plus par an au cours des 20 dernières années, si bien que l’épargne financière des Français se positionne comme la moins performante parmi celles des pays étudiés, allant jusqu’à générer un manque à gagner annuel de près de 5pp par rapport à celle des Suédois.

Le rôle des politiques publiques dans les choix d’investissement

Les résultats d’une étude de référence sur l’attitude des individus face au risque (Global Preference Survey) réfutent l’idée que le moindre attrait des Français pour les actions tiendrait à leur plus grande aversion face au risque financier, celle-ci apparaissant globalement en ligne avec la moyenne mondiale. Pour les auteurs, ce sont plutôt les incitations inhérentes aux politiques publiques, fiscales et réglementaires qui justifieraient cet excès de prudence.

8 points d’actions supplémentaires pour améliorer le rendement

L’étude calcule qu’il faudrait ajouter 8pp d’actions dans le patrimoine financier actuel des Français pour mieux tenir compte de leurs aspirations en termes de rendement/risque. Une telle allocation leur aurait permis d’accumuler 344 milliards

Extrait de la lettre hebdo du 08/06/2026 de Vega IS

Lire aussi :

Actions, obligations ou placement sans risque ?

Comment l’épargne des ménages français finance l’économie ?

Pour compléter votre lecture :

Publié le 16 avril 2026

Pour l’ensemble des ménages, près de 87 % détiennent un livret d’épargne, contre environ 62 % pour l’immobilier et autour de 40 % pour l’assurance-vie. Ces données, présentées selon le montant de patrimoine, permettent de situer ces niveaux de détention dans l’ensemble de la distribution des ménages.

Pour les ménages situés dans les niveaux de patrimoine élevés, correspondant aux 8e et 9e déciles, la détention de livrets d’épargne se maintient autour de 90 % à 95 %. La part de ménages détenant une assurance-vie atteint environ 60 % à 75 %, tandis que la détention d’un bien immobilier se situe entre 85 % et 95 %.

Pour les niveaux de patrimoine les plus élevés, au-delà du 9e décile et jusqu’au 99e centile, la détention de livrets d’épargne avoisine 95 %. La part de ménages détenant une assurance-vie se situe entre 75 % et 85 %, tandis que la détention immobilière est comprise entre 95 % et 100 %.

Evolution du taux de détention d’actifs et endettement en France en 2010, 2018 et 2024

90,5 % des ménages vivant en logement ordinaire détiennent au moins un produit financier. Par ailleurs, 61,2 % possèdent au moins un bien immobilier et 15,3 % disposent d'un patrimoine professionnel. Au total, 12,6 % des ménages cumulent ces trois formes de patrimoine, tandis que 58,2 % possèdent simultanément du patrimoine immobilier et financier. À l’opposé, seuls 6,3 % des ménages ne détiennent aucun patrimoine significatif en dehors de biens dits « résiduels » (véhicules, électroménager).

.webp)

Une hausse marquée de la détention d’épargne retraite depuis 2021

Début 2024, 86,9 % des ménages possèdent au moins un livret d’épargne, retrouvant ainsi le niveau élevé de 2015 après une légère baisse observée en 2018. Le livret A reste le placement le plus fréquent avec une détention par 78,1 % des ménages, suivi par le livret de développement durable et solidaire (LDDS) à hauteur de 39,7 %, puis par le livret d’épargne populaire (LEP) détenu par 21,5 % des ménages. Ce dernier connaît une forte progression (+5,1 points entre 2021 et 2024) en raison d’un rendement supérieur à l'inflation sur cette période.

Autre tendance : la détention d’épargne retraite atteint un niveau historiquement élevé à 19,1 % des ménages début 2024, en augmentation de 2,7 points depuis 2021. Cette progression est directement liée au succès du Plan Épargne Retraite (PER), introduit par la loi Pacte de 2019, qui offre des conditions avantageuses en termes de fiscalité et de flexibilité des sorties en rente ou en capital.

Lire aussi : L’épargne retraite devient incontournable dans le patrimoine des Français

Assurance-vie en progression continue, un recul marqué de l’épargne logement

L’assurance-vie est devenue un placement phare, avec 41,7 % des ménages concernés début 2024, affichant une hausse constante depuis 20 ans (+15,8 points depuis 2004). Les Français privilégient toujours majoritairement les contrats monosupports (fonds euros garantis, 26,1 %) par rapport aux contrats multisupports (unités de compte avec risque de perte, 19,5 %).

À l’inverse, l’épargne logement poursuit son recul : seuls 27,0 % des ménages détiennent un Plan Épargne Logement (PEL) ou un Compte Épargne Logement (CEL) début 2024, soit une baisse de 13,9 points depuis 2004. Malgré la remontée modérée des taux d’intérêt, atteignant 2 % pour les PEL et CEL en 2024, la baisse de détention se poursuit. Parmi les détenteurs, la majorité privilégie le PEL (58,5 %), contre 20,9 % pour le CEL.

Lire aussi : Succession : pourquoi les Français privilégient l’assurance-vie au testament

Valeurs mobilières : une stabilisation après une crise historique

La détention de valeurs mobilières (actions, obligations) reste stable depuis 2015, concernant 17,4 % des ménages début 2024. Après avoir subi une forte chute liée à la crise financière de 2008, ce segment semble désormais stabilisé. En détail, 9,6 % des ménages détiennent un compte-titres ordinaire, tandis que 9,8 % possèdent un Plan d’Épargne en Actions (PEA), bénéficiant d'une fiscalité attractive.

Une détention de produits financiers marquée par l’âge et la catégorie socioprofessionnelle

L’âge reste un critère déterminant dans la détention des différents produits d’épargne. Ainsi, l’épargne retraite atteint son pic chez les 50-59 ans (29,5 %) avant de décliner fortement après 60 ans (11,1 % après 70 ans). Inversement, la détention d’assurance-vie reste élevée même après 70 ans, atteignant 50,8 %, grâce à son avantage successoral.

Les disparités sont également nettes selon la catégorie socioprofessionnelle : cadres (40,6 %), exploitants agricoles (44,8 %) et professions libérales (58,1 %) détiennent nettement plus d’épargne retraite que la moyenne des ménages (19,1 %).

Lire aussi : Les cryptomonnaies séduisent toujours les jeunes investisseurs en 2025

Patrimoine immobilier : une stabilité de la propriété de la résidence principale

L'immobilier demeure central dans le patrimoine des ménages. Début 2024, 57,2 % des ménages sont propriétaires de leur résidence principale, proportion quasi stable depuis 1998. La propriété augmente avec l’âge, passant de 17,2 % chez les moins de 30 ans à 71,3 % chez les 70 ans ou plus.

La détention de logements secondaires progresse légèrement, avec 20,5 % des ménages concernés début 2024, contre 19 % en 2021. Cette détention culmine à 25,1 % chez les 50-59 ans, souvent en préparation de la retraite.

En 2024, 46,5 % des ménages détiennent au moins un emprunt, un chiffre stable depuis 2015. Trois ménages sur dix sont endettés pour l’immobilier ou pour des crédits à la consommation. L’endettement immobilier atteint son maximum entre 30 et 49 ans (jusqu’à 51,3 % chez les 40-49 ans), tandis que le crédit à la consommation concerne 14,8 % des plus de 70 ans.

Voir aussi : Patrimoine immobilier : qui détient plusieurs logements en France et pourquoi ?

Un patrimoine professionnel étroitement lié à l'activité

Le patrimoine professionnel, détenu par 15,3 % des ménages, reste très lié à l’activité professionnelle. Sa détention culmine chez les exploitants agricoles (94,0 %), artisans, commerçants et chefs d’entreprise (76,8 %) et professions libérales (64,1 %). Après la retraite, la détention diminue, même si certains retraités conservent un patrimoine productif (terres agricoles louées, activités résiduelles).

Lire aussi :

Le taux d’épargne des ménages en France en 2025

Contributeurs

.webp)

.webp)

Les indispensables de votre veille professionnelle

Graph du jour

Chaque jour, nous sélectionnons pour vous, professionnels de la gestion d'actifs, une actualité chiffrée précieuse à vos analyses de marchés.

Statistiques marchés, baromètres, enquêtes, classements, résumés en un graphique ou une infographie dans divers domaines : épargne, immobilier, économie, finances, etc. Ne manquez pas l'info visuelle quotidienne !

Chine : le déploiement massif de capacité de production de batteries

Chine : le déploiement massif de la production de batteries

La Chine a porté sa capacité de stockage par batteries à 144 GW en 2025, renforçant l'intégration des énergies renouvelables dans son réseau électrique.

Le top 5 des graphiques les plus consultés

Demandeurs d’emploi : une légère baisse au 1er trimestre 2026

Croissance 2025 : l’Europe à plusieurs vitesses selon Bruxelles

Le prix du cacao fond face à l’affaiblissement de la demande

Dette et déficit : 50 ans de déséquilibre budgétaire

LMNP, réintégration des amortissements, faut-il privilégier la SCI à l'IS ?

Un outil pratique mis à votre disposition pour découvrir et vous inscrire aux prochains événements de nos partenaires : webinars, roadshow, formations, etc.

.webp)