Marchés mondiaux : le choc géopolitique fait chuter les actifs (Vega IS)

Détroit d’Ormuz et flambée de l’énergie : le déclencheur du choc de marché

L’intervention israélo-américaine en Iran a précipité des dégagements massifs sur l’ensemble des classes d’actifs, provoquant notamment la plus forte baisse hebdomadaire de l’indice MSCI World (-3 %) depuis le Liberation Day. Comme souvent face à un choc exogène, les performances sectorielles sont restées assez homogènes, bien que les valeurs cycliques aient un peu plus souffert.

Au niveau géographique, le S&P 500 (-2 %) a nettement surperformé les marchés européens (-5,5 %) et émergents (-5 %) grâce notamment à la bonne tenue des 7 magnifiques (-0,6 %).

L’essentiel du mouvement baissier s’explique par la hausse des prix de l’énergie (Brent +28 %, gaz naturel européen +60 %) provoquée par le blocage du détroit d’Ormuz par lequel transitent 20 % des exportations mondiales de gaz et de pétrole, prenant à revers des marchés qui capitalisaient jusque-là sur une économie résiliente et une tendance désinflationniste bien ancrée.

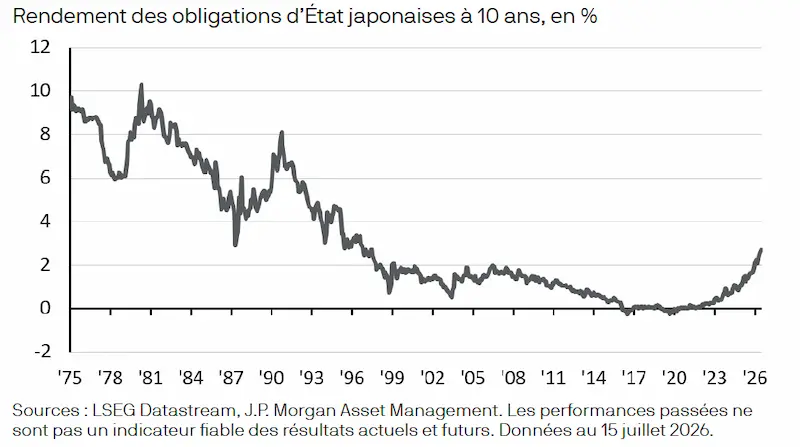

Dans ce contexte, les marchés obligataires ont vivement réagi avec une forte remontée des rendements sur l’ensemble des échéances sous l’effet notamment d’une remise en cause de la trajectoire future des taux directeurs. Ainsi, les marchés à terme n’intègrent plus qu’une seule baisse des Fed funds en 2026, contre 2 à 3 auparavant, et envisagent même un statu quo (20 % de probabilité), tandis qu’en zone euro, l’éventualité d’une hausse des taux de la BCE refait surface.

Délaissé jusque-là par les allocataires d’actifs, le dollar redevient une valeur refuge avec un indice DXY en hausse d’environ 2 % sur la semaine. Cette vigueur retrouvée a pesé sur l’ensemble des matières premières (or, cuivre, etc.).

Lire aussi : “Guerre en Iran : un espoir de rebond ?”

Taux, dollar et emploi américain : les marchés face à un nouvel environnement macro

L’actualité géopolitique a éclipsé la publication du rapport mensuel sur le marché du travail aux États-Unis, qui a révélé la destruction de 92 000 emplois en février (contre 60 000 créations attendues), une hausse du taux de chômage à 4,4 % (contre 4,3 % en janvier) et un salaire horaire progressant plus que prévu, de 3,8 % sur un an.

Dans les jours à venir, nous resterons particulièrement attentifs à l’évolution de la situation au Moyen-Orient alors que D. Trump exige une « reddition inconditionnelle » de Téhéran. En arrière-plan, l’attention se portera sur l’inflation américaine mercredi et sur les mesures que devraient dévoiler la Chine pour parvenir à son objectif de croissance en 2026.

Contributeurs

.webp)

.webp)

Les indispensables de votre veille professionnelle

Graph du jour

Chaque jour, nous sélectionnons pour vous, professionnels de la gestion d'actifs, une actualité chiffrée précieuse à vos analyses de marchés.

Statistiques marchés, baromètres, enquêtes, classements, résumés en un graphique ou une infographie dans divers domaines : épargne, immobilier, économie, finances, etc. Ne manquez pas l'info visuelle quotidienne !

Kimi K3 relance la compétition entre les États-Unis et la Chine dans l'IA

Kimi K3 relance la compétition entre les États-Unis et la Chine dans l'IA

En juillet 2026, la publication du modèle Kimi K3 de l’entreprise chinoise Moonshot a retenu l’attention des observateurs de marché à plusieurs titres.

Le top 5 des graphiques les plus consultés

Demandeurs d’emploi : une légère baisse au 1er trimestre 2026

Croissance 2025 : l’Europe à plusieurs vitesses selon Bruxelles

Le prix du cacao fond face à l’affaiblissement de la demande

Dette et déficit : 50 ans de déséquilibre budgétaire

LMNP, réintégration des amortissements, faut-il privilégier la SCI à l'IS ?

Un outil pratique mis à votre disposition pour découvrir et vous inscrire aux prochains événements de nos partenaires : webinars, roadshow, formations, etc.

.webp)