Perspectives marchés : convictions entre IA, taux et crédit (Candriam)

Principaux enseignements dans un environnement plus complexe

Les tensions autour du détroit d’Ormuz représentent un risque à court terme, mais ne devraient pas perturber durablement l’économie mondiale si elles restent contenues

L’intelligence artificielle demeure un moteur structurel clé de la croissance des bénéfices et de la performance des marchés

Des taux d’intérêt élevés créent à la fois des défis pour les États et des opportunités pour les investisseurs

Dans un contexte où la sélectivité est essentielle, des opportunités existent dans le crédit investment grade européen, les obligations longues et les marchés émergents liés à la chaîne de valeur de l’IA

Un environnement macroéconomique plus complexe et sous tension

Malgré le conflit en cours impliquant l’Iran, les marchés actions comme les marchés du crédit ne reflètent pas pleinement le risque d’un ralentissement de la croissance combiné à une inflation plus élevée, alors même que les prix de l’énergie restent relativement élevés. Les marchés actions évoluent proches de leurs plus hauts et les spreads de crédit restent comprimés, soutenus par des bénéfices solides.

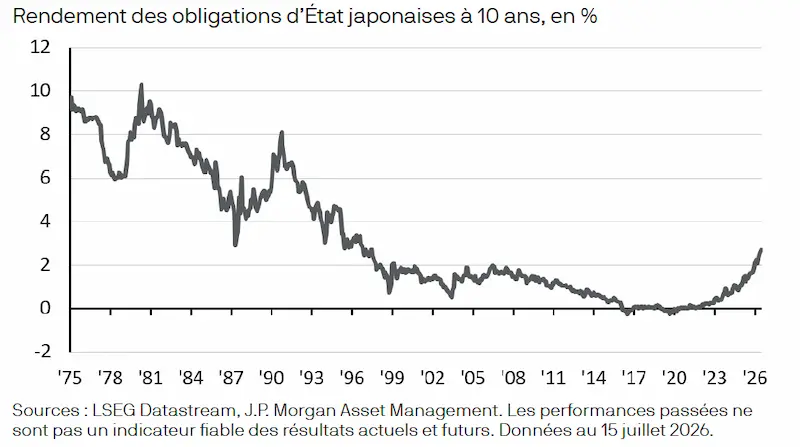

Parallèlement, l’évolution des taux d’intérêt demeure un élément clé. Les marchés évoluent à des niveaux élevés, reflétant une révision à la hausse des anticipations d’inflation. Si aucune crise de la dette n’est attendue à court terme, le coût du financement — en particulier sur les maturités longues — devient une contrainte croissante pour les États, notamment au Royaume-Uni et dans certaines économies européennes.

Du point de vue de la politique monétaire, les banques centrales, en particulier la Réserve fédérale, devraient faire abstraction des chocs d’offre de court terme. Néanmoins, le maintien de taux élevés et l’évolution des cadres de politique monétaire pourraient accroître la volatilité à moyen terme.

Résilience des bénéfices et rôle de l’intelligence artificielle

La résilience des marchés actions est soutenue par les bénéfices, en particulier dans le secteur technologique. Contrairement à certains chocs de politique économique passés, les récents développements géopolitiques n’ont pas entraîné de dégradation des anticipations de bénéfices. Celles-ci ont au contraire été légèrement révisées à la hausse, portées par les secteurs de l’énergie, des matériaux et, surtout, de la technologie.

L’intelligence artificielle constitue une conviction forte, soutenue par plusieurs moteurs structurels. Les investissements massifs des hyperscalers représentent un facteur clé, avec des dépenses en infrastructures d’IA qui devraient dépasser 600 milliards de dollars cette année. Ces investissements se diffusent déjà à l’ensemble de l’écosystème, soutenant une croissance significative des bénéfices tout au long de la chaîne de valeur technologique, notamment dans les semi-conducteurs et le matériel informatique.

Par ailleurs, le marché entre dans une phase de monétisation après une période d’investissements intensifs. Les revenus liés aux modèles de langage de grande taille (LLM) augmentent rapidement, tandis que leur qualité et leurs performances se sont nettement améliorées, accélérant leur adoption tant dans les entreprises que dans les usages du quotidien. Malgré ces avancées, l’adoption reste encore à un stade précoce, laissant entrevoir un potentiel de croissance supplémentaire.

Cependant, l’essor rapide de l’IA entraîne également des transformations au sein du secteur technologique. Une vague potentielle d’introductions en Bourse pourrait accroître significativement l’offre et peser sur les valorisations du segment logiciel. Dans ce contexte, une approche sélective s’impose. Si certains segments du logiciel restent exposés, la cybersécurité apparaît comme une thématique de conviction, susceptible de bénéficier du développement de l’IA et de faire preuve d’une plus grande résilience.

Marchés émergents : des bénéficiaires structurels de la dynamique IA

Les perspectives positives du secteur technologique constituent également un catalyseur majeur pour les marchés émergents. Cette classe d’actifs est de plus en plus portée par la technologie, devenue son principal moteur de performance.

La structure du marché évolue, avec une moindre dépendance à la Chine et un rôle accru de pays tels que Taïwan et la Corée, qui bénéficient directement du cycle d’investissement mondial lié à l’IA.

Les dépenses d’investissement des grandes entreprises technologiques américaines se traduisent directement par une amélioration des résultats des sociétés asiatiques de semi-conducteurs et de matériel. Dans certains cas, la croissance des bénéfices de ces acteurs pourrait rivaliser, voire dépasser, celle de certaines entreprises technologiques américaines.

Malgré cette dynamique, les valorisations des entreprises technologiques asiatiques demeurent attractives par rapport aux marchés développés, offrant à la fois des perspectives de croissance et un potentiel de revalorisation.

Au-delà de l’Asie, le cycle d’investissement lié à l’IA soutient également les économies productrices de matières premières. Le Brésil, en particulier, bénéficie de la demande accrue en énergie et en ressources naturelles associée au développement des infrastructures d’IA.

Dans l’ensemble, la combinaison d’une croissance bénéficiaire soutenue, de valorisations attractives et d’une exposition structurelle à l’écosystème de l’IA positionne les marchés émergents comme un bénéficiaire clé de cette tendance de long terme.

Obligations et crédit : des opportunités en réémergence

Dans l’univers obligataire, le contexte actuel offre des points d’entrée plus attractifs. Les niveaux de rendement élevés permettent d’envisager un allongement sélectif de la duration, dans un environnement marqué par des incertitudes sur l’inflation et la politique monétaire.

Compte tenu du contexte macroéconomique, des risques de perturbations des chaînes d’approvisionnement et de la résilience actuelle des primes de risque, une approche prudente du crédit reste de mise, avec une préférence pour les segments de meilleure qualité.

Le crédit européen, en particulier l’investissement grade, présente des opportunités attractives soutenues par des fondamentaux solides, tandis que la remontée des taux a amélioré les rendements. Ce segment est également moins exposé aux défis du crédit privé et aux risques de financement liés au secteur technologique.

Sur le segment high yield, une forte sélectivité est de mise, les primes de risque étant particulièrement comprimées, notamment sur le marché américain.

Lire aussi : Guerre en Iran : quelles allocations entre pétrole, métaux précieux et émergents ?

Ecouter/lire aussi : Guerre en Iran : un espoir de rebond ?

Contributeurs

.webp)

.webp)

.webp)

Les indispensables de votre veille professionnelle

Graph du jour

Chaque jour, nous sélectionnons pour vous, professionnels de la gestion d'actifs, une actualité chiffrée précieuse à vos analyses de marchés.

Statistiques marchés, baromètres, enquêtes, classements, résumés en un graphique ou une infographie dans divers domaines : épargne, immobilier, économie, finances, etc. Ne manquez pas l'info visuelle quotidienne !

Le top 5 des graphiques les plus consultés

Demandeurs d’emploi : une légère baisse au 1er trimestre 2026

Croissance 2025 : l’Europe à plusieurs vitesses selon Bruxelles

Le prix du cacao fond face à l’affaiblissement de la demande

Dette et déficit : 50 ans de déséquilibre budgétaire

LMNP, réintégration des amortissements, faut-il privilégier la SCI à l'IS ?

Un outil pratique mis à votre disposition pour découvrir et vous inscrire aux prochains événements de nos partenaires : webinars, roadshow, formations, etc.

.webp)