Les actifs risques offrent-ils encore du potentiel ?

Par Carmignac

Les marchés évoluent aujourd’hui dans un contexte paradoxal. Les taux d’intérêt sont revenus à des niveaux proches de leurs plus hauts post-Covid, les risques géopolitiques restent nombreux et les pressions inflationnistes refont surface. Pourtant, les actions et le crédit continuent de faire preuve de résilience, largement soutenus par la solidité des résultats des entreprises ; un thème que nous avions abordé dans notre article Le prix de la résilience.

Pour les investisseurs, cela soulève une question centrale : un fonds comme Carmignac Patrimoine doit-il encore être exposé aux actifs risqués ? Nous pensons que oui, mais pas à tous. Autrement dit, la question n’est pas tant de savoir s’il faut prendre du risque, mais plutôt quels risques méritent encore d’être pris.

Cette distinction est d’autant plus importante que la définition traditionnelle des « actifs risqués » est devenue moins évidente. L’or, habituellement perçu comme une valeur refuge, s’est davantage comporté comme un actif de momentum, tandis que les taux ont parfois été une source de volatilité plutôt qu’un facteur de protection. Dans cet article, nous nous concentrons donc sur trois segments où la prise de risque reste au cœur de la construction de portefeuille : les actions, le crédit et la dette émergente.

Actions – Notre moteur de croissance privilégié

Sur les actions, notre vue reste globalement constructive. Certes, les valorisations ne sont plus bon marché : les indices américains évoluent près de leurs plus hauts historiques, le leadership de marché s’est resserré et la volatilité de court terme demeure instable dans un environnement géopolitique encore incertain. Le principal sujet pour les valorisations reste bien sûr la forte remontée des taux. Des rendements plus élevés augmentent le taux d’actualisation appliqué aux bénéfices futurs et rendent la discipline en matière de valorisation encore plus essentielle, notamment dans les segments les plus chers du marché. Mais, à ce stade, les taux ne suffisent pas à justifier une sortie des actions tant que les fondamentaux continuent de répondre présent. Aux États-Unis en particulier, les bénéfices des entreprises se sont montrés remarquablement résistants, les résultats du premier trimestre des sociétés du S&P 500 ayant largement dépassé les attentes. Cette dynamique bénéficiaire est l’une des principales raisons pour lesquelles les actions ont jusqu’ici réussi à absorber la hausse des taux, les inquiétudes inflationnistes et le bruit géopolitique.

Cela étant, le marché devient plus sélectif. Les moteurs de performance récents sont clairement identifiés : exposition aux États-Unis, exposition à l’intelligence artificielle et momentum. Dans le même temps, la participation au marché s’est affaiblie, avec un nombre réduit de valeurs contribuant à l’essentiel de la performance des indices. Ce phénomène ne traduit pas nécessairement une exubérance irrationnelle ; il montre aussi que les investisseurs distinguent de plus en plus les entreprises capables de générer des bénéfices de celles qui peinent à le faire.

Notre conviction de long terme sur l’intelligence artificielle reste intacte. Nous ne la considérons pas simplement comme une thématique de marché, mais comme une transformation structurelle de l’allocation du capital, la technologie représentant une part croissante de l’investissement mondial. Pour autant, être positif sur l’IA ne signifie pas s’exposer indistinctement à l’ensemble du secteur technologique. Après une forte progression, nous avons pris des bénéfices de manière régulière et progressive sur une partie de notre exposition aux semi-conducteurs, en particulier sur les valeurs à bêta élevé. Il ne s’agit pas d’un changement de conviction à long terme, mais d’une gestion disciplinée du risque de valorisation et de concentration du portefeuille.

Parallèlement, nous avons renforcé le reste de notre exposition actions. La focalisation du marché sur l’IA a laissé de côté d’autres segments, créant des opportunités sur des entreprises aux fondamentaux solides et aux valorisations plus raisonnables. C’est pourquoi nous continuons de construire une exposition actions plus équilibrée, combinant des thèmes de croissance de long terme avec des diversificateurs tels que des distributeurs américains de produits de santé défensifs, Berkshire Hathaway ou encore certaines banques émergentes.

En pratique, notre approche s’apparente à une stratégie équilibrée (barbell) : rester exposés aux gagnants structurels, tout en ajoutant des entreprises résilientes et attractivement valorisées en dehors des segments les plus consensuels du marché. Nous avons également recours à des options de vente lorsque la complaisance de marché nous semble excessive et que le coût de la protection devient intéressant. Ces options hors de la monnaie visent à protéger le portefeuille en cas de choc de marché significatif. En d’autres termes, nous établissons une hiérarchie des probabilités, mais construisons le portefeuille de manière à pouvoir résister si notre scénario central ne se matérialise pas. Nous restons donc positifs sur les actions, mais le message est clair : dans un environnement marqué par une forte remontée des taux, la discipline de valorisation est devenue un élément central de la construction de portefeuille.

Crédit – privilégier le portage ciblé, éviter le bêta de marché

Après deux années de forte performance, le crédit a été l’un des segments les plus rémunérateurs de l’univers obligataire, principalement parce que le portage s’est révélé bien plus efficace que l’exposition aux obligations d’État de longue duration. Toutefois, la forte demande de rendement a également poussé les valorisations à la hausse, réduisant la marge d’erreur.

Les marchés du crédit ont fait preuve d’une solide résilience lors des récents épisodes de volatilité, y compris durant les tensions qui ont suivi le « Liberation Day »1. Mais cette résilience ne doit pas être confondue avec une absence de risque. Nous pensons que le nouvel environnement protectionniste, les perturbations persistantes des chaînes d’approvisionnement et le risque d’une inflation plus durablement élevée pourraient mettre sous pression les émetteurs les plus vulnérables, notamment dans des secteurs comme les biens de consommation, l’automobile, la chimie ou les industries tournées vers l’exportation. Dans le même temps, la hausse du coût du capital accroît le risque de refinancement et devrait contribuer à une normalisation progressive des taux de défaut.

C’est pourquoi nous ne pensons pas que la meilleure opportunité se trouve aujourd’hui dans une exposition large au bêta crédit. Dans un portefeuille multi-actifs, nous préférons prendre du risque directionnel via les actions, où le potentiel de participation à la hausse nous semble plus convaincant, plutôt qu’à travers une exposition générique au crédit, dont les spreads intègrent déjà un niveau important d’optimisme.

Le crédit reste néanmoins un marché profond et imparfaitement efficient, ce qui crée des opportunités pour les investisseurs actifs. L’enjeu consiste à se concentrer sur les segments où le portage est soutenu par les fondamentaux. Nous continuons d’identifier de la valeur dans certaines obligations high yield, notamment dans l’énergie, où les entreprises ont rationalisé leurs modèles après plusieurs années de sous-investissement et peuvent également bénéficier de tensions géopolitiques accrues, comme l’ont récemment illustré les inquiétudes renouvelées autour du détroit d’Ormuz. Nous voyons également des opportunités dans la dette financière, en particulier celle des banques européennes, dont les bilans ont été structurellement renforcés par la réglementation mise en place après 2008. Le crédit structuré peut lui aussi offrir des opportunités attractives en termes de rendement ajusté du risque, à condition d’être sélectionné avec rigueur.

Compte tenu du niveau actuel des valorisations, la couverture demeure essentielle. Une stratégie combinant sélection idiosyncratique d’émetteurs et protection via indices de crédit / CDS peut permettre de préserver le portage tout en limitant l’exposition à un épisode d’élargissement généralisé des spreads. Les positions en CDS couvrent directement le risque de crédit, mais elles offrent aussi une protection plus large contre une détérioration du sentiment de risque sur les marchés risqués, y compris les actions. Elles constituent ainsi un outil efficace pour protéger les portefeuilles multi-actifs face à un mouvement de défiance plus généralisé.

Contributeurs

.webp)

Les indispensables de votre veille professionnelle

Graph du jour

Chaque jour, nous sélectionnons pour vous, professionnels de la gestion d'actifs, une actualité chiffrée précieuse à vos analyses de marchés.

Statistiques marchés, baromètres, enquêtes, classements, résumés en un graphique ou une infographie dans divers domaines : épargne, immobilier, économie, finances, etc. Ne manquez pas l'info visuelle quotidienne !

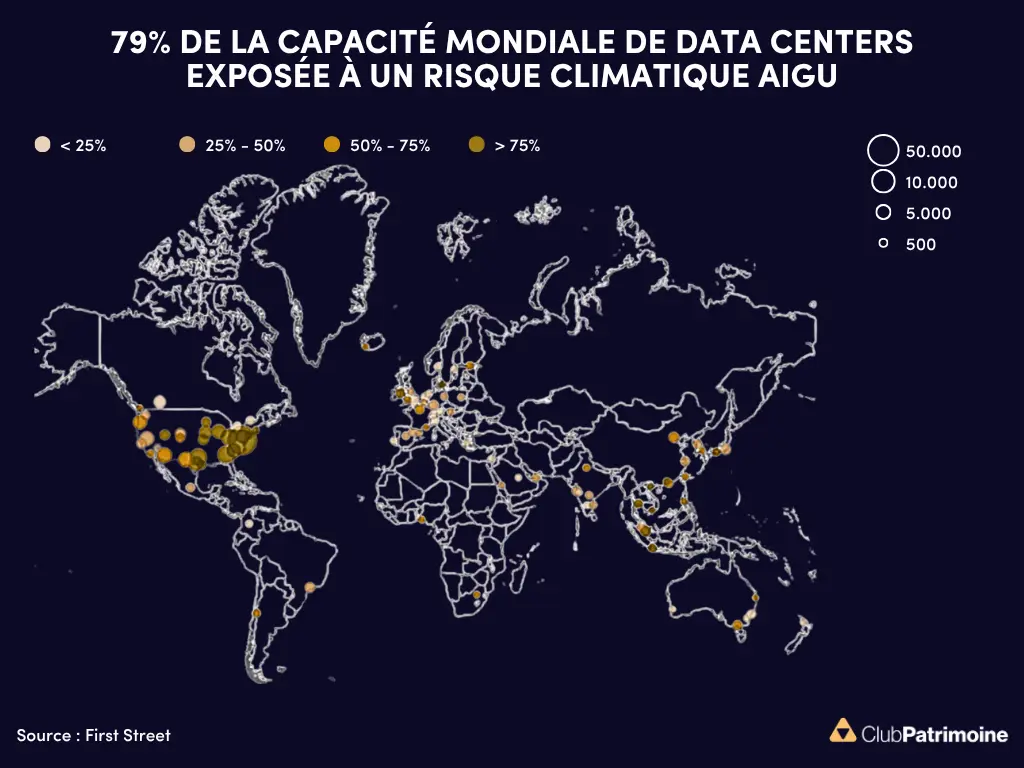

79% de la capacité mondiale de data centers exposée à un risque climatique aigu

Le climat devient progressivement une variable économique à part entière

Vagues de chaleur, stress hydrique, incendies : comment le changement climatique redessine la géographie des data centers et leur valorisation.

Le top 5 des graphiques les plus consultés

Demandeurs d’emploi : une légère baisse au 1er trimestre 2026

Croissance 2025 : l’Europe à plusieurs vitesses selon Bruxelles

Le prix du cacao fond face à l’affaiblissement de la demande

Dette et déficit : 50 ans de déséquilibre budgétaire

LMNP, réintégration des amortissements, faut-il privilégier la SCI à l'IS ?

Un outil pratique mis à votre disposition pour découvrir et vous inscrire aux prochains événements de nos partenaires : webinars, roadshow, formations, etc.

.webp)