Guerre en Iran : quelles allocations entre pétrole, métaux précieux et émergents ?

Rare, Précieux et Émergent

A l’heure du déclenchement de la guerre contre l’Iran, les consignes d’investissement s’avèrent plus difficiles à distiller à des investisseurs. Seule certitude, l’or noir a rapidement progressé en prenant plus de 15 dollars le baril soit près de 20%. Dans la continuité des deux dernières années, les ressources mondiales semblent de nouveau le théâtre d’avidité de la part des grandes puissances économiques. Il faut donc désormais intégrer ces paramètres dans la gestion d’actifs en conservant des bastions forts dans les pays développés (Etats-Unis et Europe).

Guerre en Iran : un conflit de ressources énergétiques

Si le détroit d’Ormuz venait à être durablement bloqué (20% du brut mondial y transiterait), le prix continuerait de grimper mettant en danger le pouvoir d’achat des Européens très sensibles au prix de l’essence. Si l’État d’Israël a toujours identifié l’Iran comme sa première menace – notamment nucléaire -, cet affrontement est destiné, du point de vue américain, à redessiner la carte des ressources pétrolières et gazières pour affaiblir son principal concurrent – la Chine – premier acheteur du pétrole iranien. Le positionnement géostratégique de l’ancienne Perse la rend incontournable pour bons nombres de producteurs de pétrole : Arabie Saoudite, Koweït, Qatar, Azerbaïdjan, Irak. On comprend dès lors pourquoi le risque d’embrasement incontrôlable de la région inquiète les dirigeants politiques des pays non producteurs de pétrole. Ainsi, la prévision de croissance de l’Union Européenne pour 2026 qui s’élève à +1,5% pourrait être révisée en baisse si les prix du pétrole devaient durablement rester à des niveaux supérieurs à 80 $ / baril.

Lire aussi :

Guerre au Moyen-Orient : jusqu’où peut monter le prix du pétrole ?

“Guerre en Iran : un espoir de rebond ?”

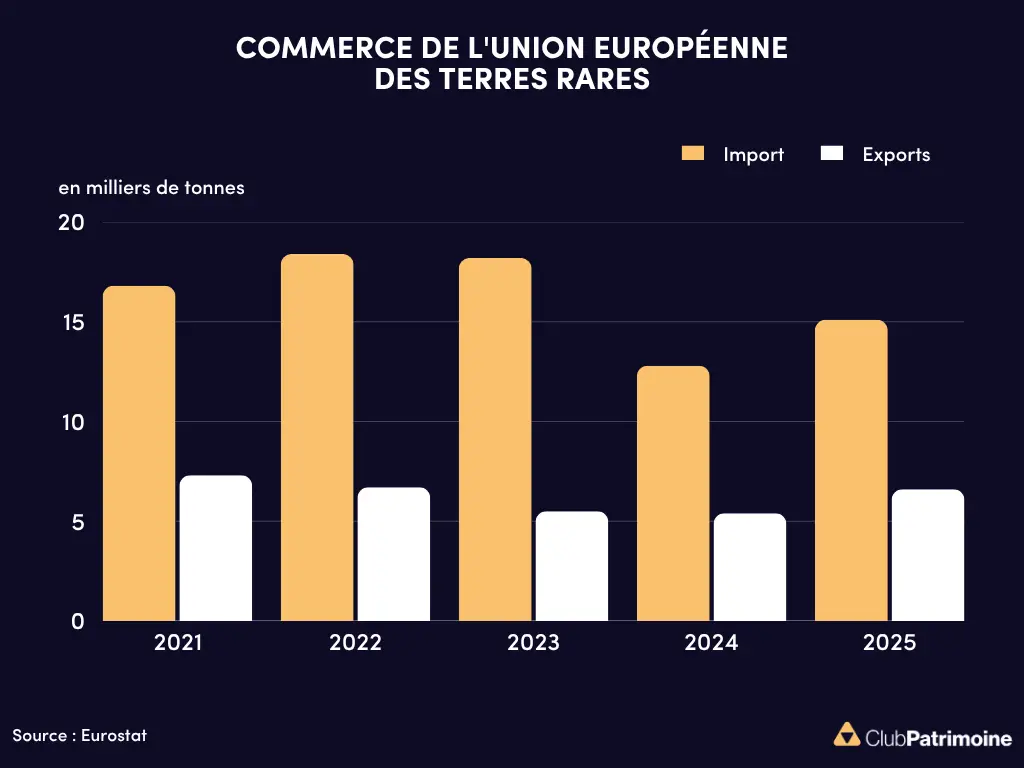

Un déséquilibre offre/demande des terres rares et des métaux précieux

Le pétrole irrigue toute la chaîne économique mondiale. Il est aussi un facteur clé pour l’extraction de matières premières (sables, terres, minerais) qui sont devenus au fil des dernières années un véritable sujet de préoccupation (cf : les visées américaines sur le Groenland) notamment pour alimenter le développement de l’IA et la transition énergétique (cobalt, lithium…). La longue période de sous-investissement dans l’exploration et le développement de l’industrie minière mondiale va créer un déséquilibre massif entre l’offre et la demande. Une petite vingtaine d’années est le temps nécessaire actuellement entre la découverte d’un gisement et le début de la production d’une mine. Les contraintes ESG avec les nouvelles normes et le respect du droit des autochtones agissent aussi comme des futurs goulets d’étranglement. A titre d’exemple, il faudrait 21 trillions de dollars d’investissement nécessaire pour atteindre l’objectif zéro émissions nettes en 2050. Cela nécessiterait de produire 2 fois plus de cuivre en 24 ans que dans toute l’histoire de l’humanité.

Des pays émergents qui semblent désormais mieux « gouvernés »

Les pays émergents ont toujours été une zone d’intérêt des investisseurs en quête de performance fulgurante. Sortir des chemins battus en bourse comporte des risques et le premier d’entre eux s’avère la gouvernance du territoire où l’investisseur place son capital. Longtemps, la politique monétaire de certains pays, les agitations sociales, la corruption ou le contrôle des changes combinés avec une non-transparence des marchés financiers locaux ont longtemps empêché ces pays d’attirer les capitaux internationaux. D’ailleurs, la zone euro au temps des PIGS (Portugal, Italie, Grèce et Espagne) était désertée par les investisseurs internationaux pour des raisons similaires. Aujourd’hui, au vu de la gouvernance et de la communication de certains grands pays (ex : le couac des annonces et contre-annonces des tarifs douaniers bilatéraux décidés par Donald Trump), les pays émergents ne semblent plus avoir de décote de gouvernance si flagrante. Les régimes politiques y sont stables, la lutte contre l’inflation est une priorité et les pays émergents disposent souvent d’un triptyque gagnant dans le capitalisme post-moderne :

1/ des populations toujours en croissance

2/ des ressources importantes en matières premières et

3/ des bases industrielles larges.

Ce sont d’ailleurs des secteurs largement surpondérés dans les deux grands indices boursiers brésilien (Bovespa) et mexicain (IPC). Si on y adjoint les banques, autre secteur abondant dans la cote, on peut donc investir dans la croissance et la dynamique de ces pays, qui jouissent non seulement du « parapluie » économique américain (et qui copient beaucoup son modèle) mais aussi de la globalisation économique (cf : le récent accord entre l’Union Européenne et le Mercosur).

Lire aussi :

L’âge d’or des marchés émergents

L’Inde, futur eldorado pour les entreprises occidentales ?

"Tout est propice à une bonne performance des actifs émergents cette année"

Les allocations en des temps troublés

L’or bénéficiera toujours de son statut de refuge dans tous les moments de tension économique, politique ou militaire. L’or demeure la seule monnaie internationalement reconnue par tous : « Gold is money, everything else is credit ! » selon la formule du banquier américain John Piermont Morgan. Les banques centrales en achètent régulièrement depuis 2007 car c’est une protection de la monnaie papier d’un pays. Ainsi en 2025, elles ont acheté 4 000 tonnes du métal jaune alors qu’elles en vendaient autant en 2008. Son cours a atteint environ 5 200 $ l’once récemment. Rappelons tout de même que l’or se libelle en dollar donc c’est tout de même une valorisation qui est, par construction, liée à la puissance monétaire américaine. Les ETFs Métaux (Or, Argent, Uranium et Cuivre) ont réalisé des performances exceptionnelles sur la période 2012-2025. Ainsi, les cours ont été multipliés par 1,5x à 3x. Bien sûr, cette augmentation a plutôt eu lieu entre 2022 et 2025 mais elle traduit un nouveau paradigme. Il faut donc intégrer cette nouvelle thématique dans les portefeuilles. Les mines risquent toutefois de souffrir du renchérissement du coût de l’énergie à court terme. Investir dans les ETFs de matières premières serait donc moins difficile avec les nouvelles conditions des prix de l’énergie mais il faut aussi être capable de soutenir des niveaux de volatilité élevés.

Lire aussi :

Or, bitcoin et tokenisation : la recomposition des valeurs refuges en 2026

Amérique latine, États-Unis, Europe : quelles opportunités sectorielles ?

L’Amérique et particulièrement Latine semble en premier lieu protégée des vicissitudes de la guerre en Iran. Riche en hydrocarbures, le Brésil bénéficiera de la montée des prix du baril. Des marchés boursiers comme le Chili et le Mexique constituent aussi des zones d’opportunités. Les niveaux de valorisation y demeurent raisonnables. Évidemment dans ces moments de trouble, les investisseurs nord-américains ont tendance à revenir dans leurs pénates. La technologie américaine devrait remontrer ses lettres de noblesse même si les capitaux investis dans l’IA angoissent les investisseurs en raison du manque de visibilité sur la rentabilité de ces capitaux employés. Les récentes annonces de créations d’emploi semblent indiquer que le marché du travail est résilient aux Etats-Unis. L’Asie ne peut être négligée mais on peine à croire que cette zone puisse profiter de la situation iranienne à court terme.

Enfin en Europe, outre les valeurs pétrolières qui vont directement profiter de la hausse des prix du baril, il faudra choisir des valeurs insensibles au pétrole, donc écarter momentanément à court terme des secteurs comme le tourisme, l’automobile, le fret maritime, l’aviation, le luxe qui vont souffrir de la fermeture de certains espaces aériens, des contraintes sur les routes commerciales et de la peur de voyager/de consommer. L’armement occupe évidemment toujours un placement de choix puisque la production d’avions, de chars, de missiles, d’intercepteurs et de drones devrait accélérer. Les secteurs très domestiques (construction, médias) seront aussi à privilégier.

Dollar et euro : l’évolution des monnaies dans un contexte de guerre

Le dollar, dont on avait prédit trop vite la fin, redevient la monnaie de référence car c’est la monnaie de la guerre (« war money »). Ainsi, après avoir touché le niveau de 1,2 contre euro, ce dernier vise désormais le seuil des 1,15 contre euro. C’est un contrepied mais cela induit aussi le risque de se passer d’une allocation dollarisée dans son portefeuille sans toutefois dénigrer l’euro qui, a montré dans le passé récent qu’il pouvait servir de zone de stabilité. C’est d’ailleurs la grande réussite économique et financière des Européens et ce, malgré la crise de la zone euro en 2011 et la quasi-faillite de la Grèce.

Par Igor De Maack, VITALÉPARGNE

Ecouter/Lire aussi :

"Aucune dislocation des marchés malgré les tensions et la volatilité"

“Marchés sous tension : vers un point d’entrée pour les investisseurs ?”

Contributeurs

Les indispensables de votre veille professionnelle

Graph du jour

Chaque jour, nous sélectionnons pour vous, professionnels de la gestion d'actifs, une actualité chiffrée précieuse à vos analyses de marchés.

Statistiques marchés, baromètres, enquêtes, classements, résumés en un graphique ou une infographie dans divers domaines : épargne, immobilier, économie, finances, etc. Ne manquez pas l'info visuelle quotidienne !

Le top 5 des graphiques les plus consultés

Demandeurs d’emploi : une légère baisse au 1er trimestre 2026

Croissance 2025 : l’Europe à plusieurs vitesses selon Bruxelles

Le prix du cacao fond face à l’affaiblissement de la demande

Dette et déficit : 50 ans de déséquilibre budgétaire

LMNP, réintégration des amortissements, faut-il privilégier la SCI à l'IS ?

Un outil pratique mis à votre disposition pour découvrir et vous inscrire aux prochains événements de nos partenaires : webinars, roadshow, formations, etc.

.webp)