"Aucune dislocation des marchés malgré les tensions et la volatilité" Léonard Cohen, Ginjer AM

Évidemment, on va parler de la situation en Iran. Le premier effet, évidemment, c'est les matières premières, le pétrole et le gaz qui ont monté dès lundi.

Guerre en Iran : la réaction immédiate des matières premières

Oui, au niveau économique, très logiquement, il y a eu des variations importantes sur le prix du baril et sur le prix du gaz, bien évidemment avec l'inquiétude liée à la fermeture du détroit d'Hormuz. Écoutez, je pense que là aussi, chacun doit prendre de la hauteur. Le prix du gaz, les médias ont bien repris qu'il avait pris 50 % et qu'il montait très fort. Je rappelle simplement qu'en septembre 2022, au pire des inquiétudes liées à l'invasion de l'Ukraine par la Russie, ce prix du gaz est monté jusqu'à 300, c'est-à-dire un niveau six fois plus important que celui atteint cette semaine. Et le prix du baril est à 80 dollars. Beaucoup auraient pu imaginer qu'il dépasse les 100 sur une intervention en Iran, comme elle a été faite. Donc, il faut vraiment prendre de la hauteur, rester calme. Mais c'est clair que ça effraie et ça effraie beaucoup d'investisseurs.

Lire aussi : Une flambée du pétrole peut-elle brûler l’économie ?

Côté marché financier, comme à chaque choc, on peut citer les droits de douane, l'invasion de l'Ukraine, on peut même remonter jusqu'au Brexit, on a un retrait assez fort et assez rapide de pas mal d'acteurs, c'est ça qui explique la baisse de cette semaine ?

Marchés financiers : la mécanique du passage en mode « risk off »

C'est toujours la même mécanique, surtout dans un monde comme on le vit aujourd'hui où tout va très vite, c'est-à-dire qu'on va à partir des éléments tangibles comme le prix du baril, le prix du gaz, on va établir des scénarios, des scénarios souvent basés sur la pire des situations et mécaniquement, bien évidemment, et très logiquement, tout le monde est effrayé par ces risques qui s'amoncèlent et qui font très peur à tous. Dans les faits, les investisseurs basculent du mode Rrisk on au mode RIsk off et donc des prises de bénéfices. C'est démultiplié par les produits structurés et les gestions passives, c'est-à-dire les trackers sectoriels ou autres, et donc vous avez des effets extrêmement violents dans les premiers temps avec des amplitudes fortes sur les gagnants de ces derniers mois, donc les financières, certaines valeurs industrielles, les matières premières, pas forcément le pétrole mais les autres, et pas simplement parce qu'il y a ces prises de bénéfices. Et en face, les valeurs non détenues résistent mieux ou même remontent quand il y a des paires long shorts qui se sont installées. Donc c'est toujours très violent et très surprenant, mais c'est les mêmes mécaniques qui se mettent à l'œuvre que, par exemple, au mois d'avril 2025, lorsque les taxes douanières étaient affichées.

Lire aussi : Conflit Moyen orient : "Il est pour l'instant urgent d'attendre"

Pour terminer, on va finir par votre analyse chez Ginjer. Pour rappel, vous avez une analyse de risque propriétaire. Qu'est-ce que cette analyse vous dit de cet événement ?

Analyse des risques : les marchés sont-ils en phase de dislocation ?

On cherche à avoir des critères froids, indépendants justement des passions. C'est ce qu'on fait depuis 15 ans, à chaque fois qu'il y a eu une crise, c'était de sortir des fondamentaux et du scénario du pire pour voir si le marché était en phase de dislocation. Ce n'est pas du tout le cas. C'est complètement inaudible, encore une fois, puisqu'on est face à de l'incertitude, histoire nouvelle avec ces événements en Iran bien sûr, mais pour l'instant il n'y a absolument aucune dislocation, donc on laisse le couteau tomber comme ça a été le cas en avril 2025 ou au moment du Brexit, du COVID, etc. Parce que ce sera très difficile de revenir dans les marchés et d'anticiper les rebonds que nous attendons. Bien évidemment, ce n'est pas demain avec certitude, mais ce sont des rebonds qui seront très violents et qu'il faudra capter pour pouvoir profiter justement d'un marché qui est extrêmement volatile et qui assèche ses vendeurs assez rapidement. Et une fois que cette étape sera passée, il y aura des rebonds violents, en tout cas dans la situation telle que nous la connaissons aujourd'hui.

Lire aussi : “Guerre en Iran : un espoir de rebond ?”

Contributeurs

Les indispensables de votre veille professionnelle

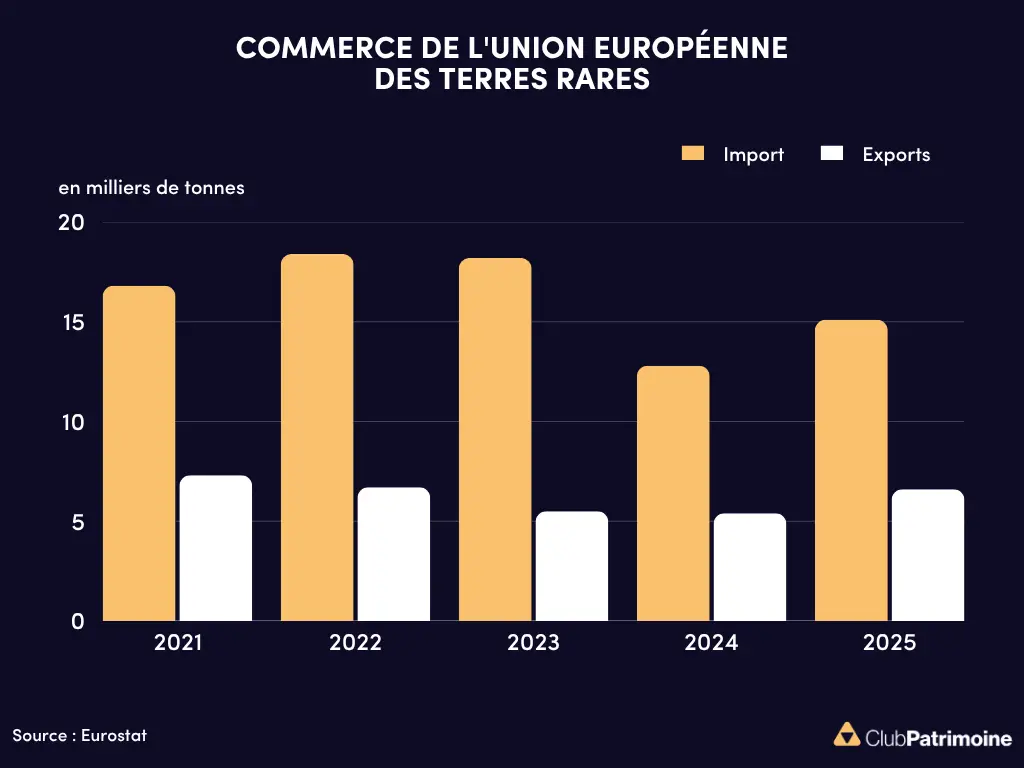

Graph du jour

Chaque jour, nous sélectionnons pour vous, professionnels de la gestion d'actifs, une actualité chiffrée précieuse à vos analyses de marchés.

Statistiques marchés, baromètres, enquêtes, classements, résumés en un graphique ou une infographie dans divers domaines : épargne, immobilier, économie, finances, etc. Ne manquez pas l'info visuelle quotidienne !

Le top 5 des graphiques les plus consultés

Demandeurs d’emploi : une légère baisse au 1er trimestre 2026

Croissance 2025 : l’Europe à plusieurs vitesses selon Bruxelles

Le prix du cacao fond face à l’affaiblissement de la demande

Dette et déficit : 50 ans de déséquilibre budgétaire

LMNP, réintégration des amortissements, faut-il privilégier la SCI à l'IS ?

Un outil pratique mis à votre disposition pour découvrir et vous inscrire aux prochains événements de nos partenaires : webinars, roadshow, formations, etc.

.webp)