Le prix de la résilience (Carmignac)

Malgré six semaines de tensions, les marchés tiennent. Une solidité qui repose avant tout sur les perspectives (optimistes) de croissance bénéficiaire.

Après six semaines de conflit au Moyen-Orient, la trajectoire des marchés actions peut surprendre. Après une brève phase de repli, les indices boursiers ont effacé l’essentiel de leurs pertes voire dépassé leur niveau d’avant-guerre en Iran. Faut-il y voir le signe d’une complaisance béate ou la traduction d’une lecture lucide des fondamentaux des entreprises ?

L’examen des moteurs de performance des grands indices mondiaux éclaire ce paradoxe apparent. Les multiples de valorisation n’ont pas soutenu les marchés : ils se sont globalement contractés. Les dividendes n’ont quant à eux joué qu’un rôle marginal. C’est donc l’effet résultats, la dynamique bénéficiaire, qui explique le rebond des marchés. Depuis le début du conflit iranien, les anticipations de croissance des résultats pour 2026 ont été relevées de plus de 4%, pour les porter à environ +20% sur l’année pour l’indice actions monde !1 Cet élément explique la robustesse des marchés malgré les incertitudes. Ces attentes positives sur les résultats tranchent avec un environnement plus contraint : conditions financières plus restrictives, hausse des taux liée à une inflation plus élevée, activité en ralentissement, pressions sur les coûts et marges déjà proches de leurs sommets.

Les marchés ne s’y sont pas trompés : ce sont les profits du secteur de l’énergie qui ont été largement revus à la hausse, de plus de 35%, portés par le rebond des prix du pétrole et du gaz.1 À eux seuls, ils expliquent l’essentiel des révisions haussières de BPA – et même plus que la totalité en Europe ou au Japon. Les matériaux suivent une logique similaire. La technologie, en particulier américaine, voit également ses perspectives continuer d’être révisées à la hausse ; les bénéfices y sont désormais attendus à +15% cette année soit 6% de mieux qu’à fin février.1 Les acteurs du secteur bénéficient pleinement du cycle de dépenses d’investissement de l’IA, mais la hausse des prix de l’énergie est-elle bien prise en compte ?

À l’inverse, les secteurs de la consommation et l’industrie ont vu les attentes révisées à la baisse. La hausse des prix à la pompe agit comme une taxe sur les ménages et pèse sur les marges des entreprises. Mais ces révisions ont été relativement contenues. À ce stade, le choc énergétique est perçu comme suffisamment puissant pour nourrir les profits du secteur, mais encore insuffisant pour faire dérailler le reste de la machine économique, ce qui témoigne d’un optimisme certain.

Le point de bascule est là. Le scénario de repli des marchés est celui d’un choc d’offre négatif important sur la croissance, dû aux perturbations liées à la fermeture d’une voie maritime par laquelle transite 10 à 15% du commerce maritime mondial, doublé d’une diffusion de la hausse des cours du pétrole à l’ensemble de la chaîne des prix. C’est le scénario de la stagflation. À l’inverse, le scénario haussier reposerait sur une normalisation des valorisations vers leurs niveaux (optimistes) d’avant-guerre (soit de 17x à 20x les résultats des 12 prochains mois) dans le sillage d’une résolution rapide de cette dernière et d’un resserrement monétaire moins marqué qu’anticipé du fait d’effets négatifs retardés sur la croissance. À anticipations de résultats inchangées, cela offrirait un potentiel d’appréciation supplémentaire de l’ordre de 10% pour les marchés actions.1

1Source : Carmignac, Bloomberg, 16 avril 2026.

Contributeurs

.webp)

.webp)

.webp)

Les indispensables de votre veille professionnelle

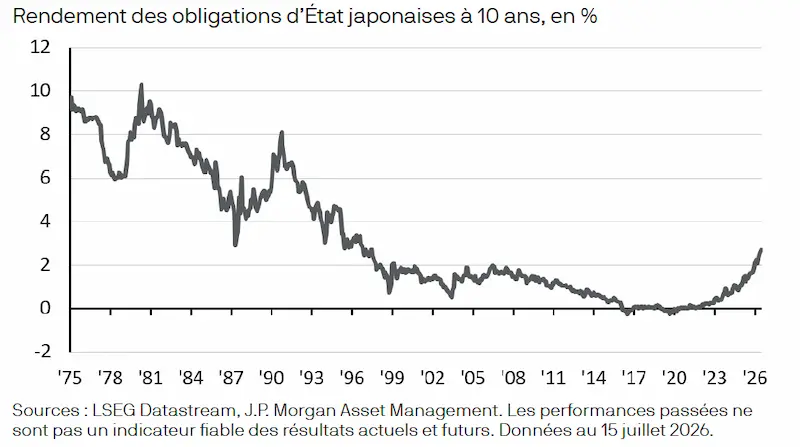

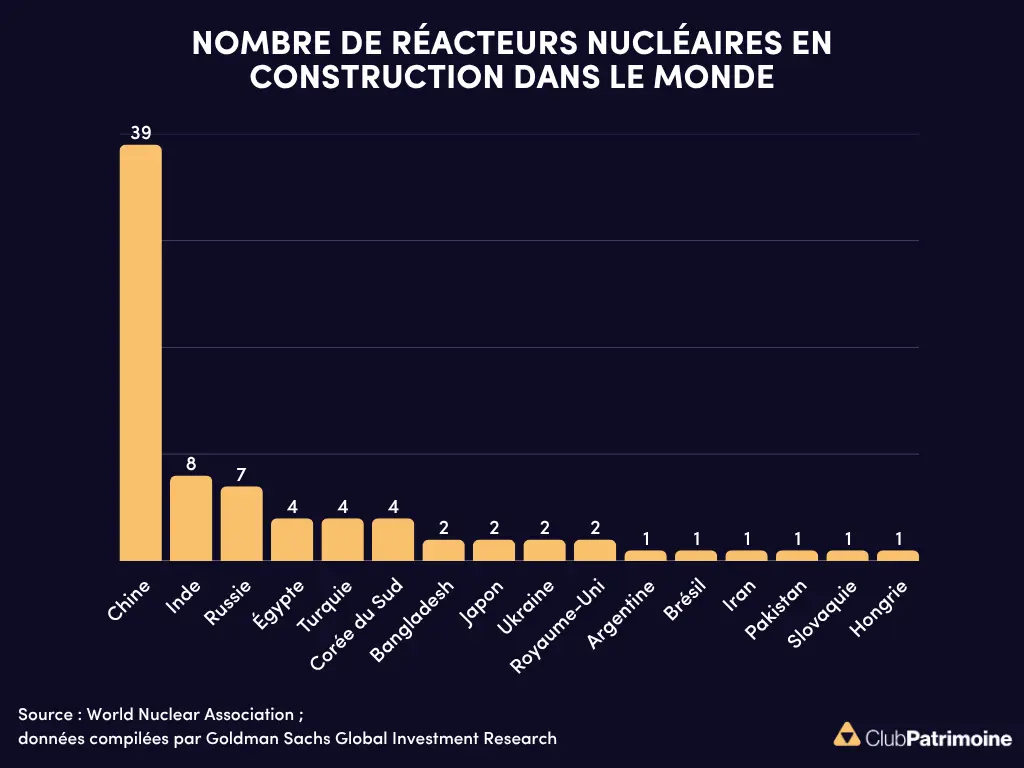

Graph du jour

Chaque jour, nous sélectionnons pour vous, professionnels de la gestion d'actifs, une actualité chiffrée précieuse à vos analyses de marchés.

Statistiques marchés, baromètres, enquêtes, classements, résumés en un graphique ou une infographie dans divers domaines : épargne, immobilier, économie, finances, etc. Ne manquez pas l'info visuelle quotidienne !

Le top 5 des graphiques les plus consultés

Demandeurs d’emploi : une légère baisse au 1er trimestre 2026

Croissance 2025 : l’Europe à plusieurs vitesses selon Bruxelles

Le prix du cacao fond face à l’affaiblissement de la demande

Dette et déficit : 50 ans de déséquilibre budgétaire

LMNP, réintégration des amortissements, faut-il privilégier la SCI à l'IS ?

Un outil pratique mis à votre disposition pour découvrir et vous inscrire aux prochains événements de nos partenaires : webinars, roadshow, formations, etc.

.webp)