PERP : la déductibilité après 70 ans échappe à la réforme

La loi de finances pour 2026 a introduit une limitation majeure : la fin de la déductibilité des primes d’épargne retraite après 70 ans. Une réforme présentée comme globale… mais dont la rédaction laisse subsister une faille.

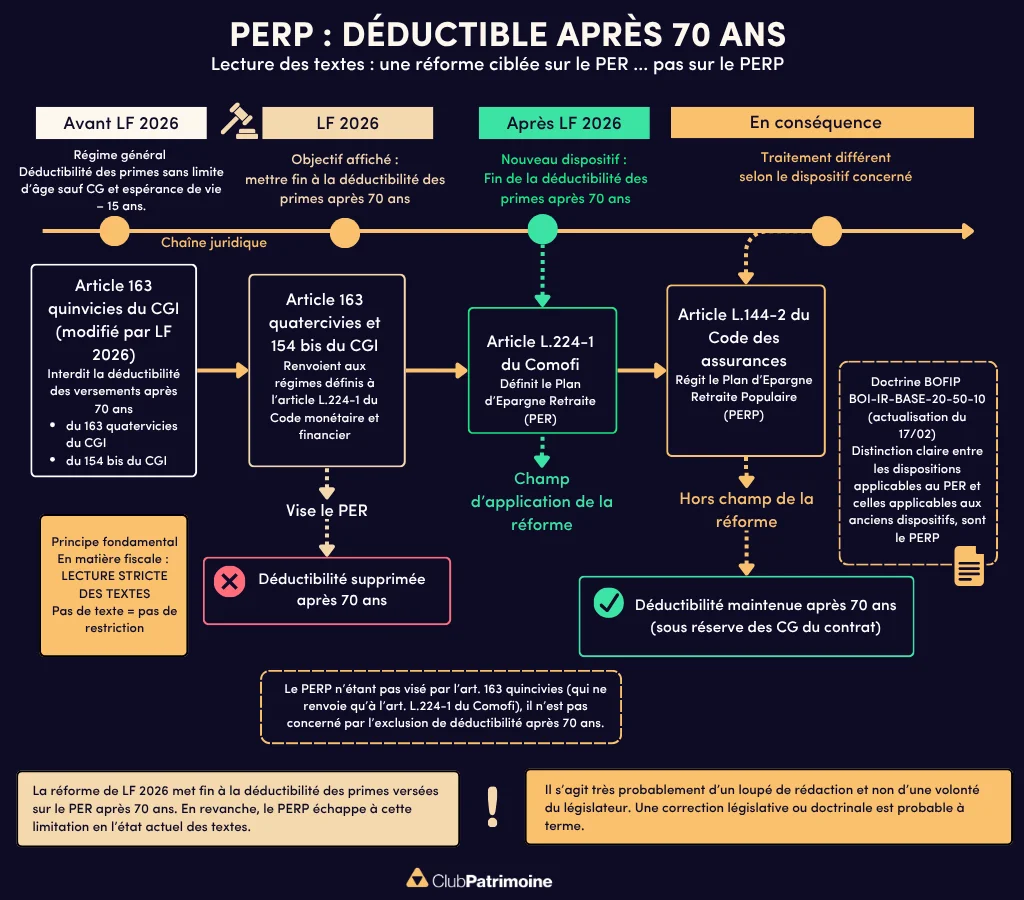

En effet, si le PER est clairement visé, aux références à l’article L.224-1 du code monétaire et financier, le PERP semble, lui, échapper au dispositif. Une situation qui révèle un décalage classique entre l’intention du législateur et sa traduction normative — avec des conséquences potentiellement significatives en pratique.

Lire aussi : Le Plan d’ Épargne Retraite des TNS : quel est le véritable plafond disponible ?

Réforme épargne retraite 2026 : une fin de la déductibilité centrée sur le PER... en apparence seulement

La réforme issue de la loi de finances pour 2026 publié le 19 février 2026 poursuit un objectif clair : mettre fin à la déductibilité fiscale des versements d’épargne retraite après 70 ans.

Pour ce faire, le législateur a modifié l’article 163 quinvicies du CGI, afin d’exclure de la déductibilité, les versements effectués après cet âge.

Toutefois, cette exclusion ne s’applique pas de manière générale à tous les produits d’épargne retraite. Elle repose sur un mécanisme de renvoi :

• aux dispositifs relevant de l’article 163 quatervicies du CGI,

• ainsi qu’à ceux relevant de l’article 154 bis du CGI,

• eux-mêmes renvoyant aux plans d’épargne retraite définis à l’article L.224-1 du Code monétaire et financier.

Autrement dit : le texte vise explicitement le PER… mais pas les autres contrats d’épargne retraites, aussi étonnant soit-il.

Le PERP : un grand oublié du dispositif

Le Plan d’Épargne Retraite Populaire (PERP) repose sur un fondement juridique distinct : il est régi par les articles L.144-2 et suivants du Code des assurances et non par le code monétaire et financier.

Or, ces dispositions de l’article L.144-2 :

• ne sont pas visées par l’article 163 quinvicies, qui prévoit la fin de la déductibilité des primes sur le PER après 70 ans

• et ne font l’objet d’aucun renvoi dans le cadre de la réforme.

En conséquence, le PERP ne figure pas dans le champ d’application du dispositif limitant la déductibilité après 70 ans.

Ce constat est renforcé par la doctrine administrative récente et l’actualisation du Bofip datée du 17 février 2026, qui était en consultation publique jusqu’au 17 avril 2026, et qui distingue clairement :

• les règles applicables au PER,

• et celles applicables aux anciens dispositifs, dont le PERP (BOI-IR-BASE-20-50-10).

Lors de cette mise à jour du bofip, l’administration fiscale met fin à la règle pratique (qui allait au-delà du texte légal !) appliqué jusqu’à lors au PERP, à savoir une liquidation du contrat à l’âge correspondant à espérance de vie – 15 ans.

Cette règle pratique n’existant plus, et l’article 163 quindicies qui met au principe de déductibilité des primes après 70 ans, ne visant pas le PERP expressément en l’absence de renvoi de l’article 163 quindecies du CGI à l’article L.144-2 du code général des assurances, il demeure, en application stricte des textes, éligible à la déductibilité des primes, y compris après 70 ans (sous réserve, bien entendu, des conditions contractuelles qui peuvent prévoir une auto-liquidation du PERP au plus tard à 70 ans, voire 75 ans).

Lecture stricte du droit fiscal : une conclusion difficilement contestable

En matière fiscale, un principe fondamental s’impose : la loi fiscale est d’interprétation stricte

Dès lors :

• une restriction de déductibilité ne peut résulter que d’un texte explicite visant expressément un produit de placement en question,

• et ne saurait être étendue par analogie, par intention ou oublie du législateur.

PER et PERP après 70 ans : un décalage entre intention et rédaction

Une incohérence révélatrice d’un décalage entre texte / intention

Faut-il pour autant en déduire que le législateur a souhaité réellement maintenir cet avantage pour le PERP ?

Rien n’est moins sûr.

Tout indique au contraire que :

• l’objectif poursuivi était global,

• mais que sa traduction juridique et rédactionnelle est restée incomplète,

malheureusement comme de nombreux textes ces derniers temps en matière d’épargne retraite (confère mes précédents articles).

Nous sommes donc ici face à un cas classique :

un décalage entre la volonté du législateur et sa rédaction normative

Or, en fiscalité : tant que le texte n’est pas corrigé, il s’applique tel quel

Épargne retraite après 70 ans : quelles conséquences pratiques ?

En l’état actuel du droit :

- Les versements sur PER ne sont plus déductibles après 70 ans

- Les versements sur PERP pourraient, eux, rester déductibles,

Sous réserve toutefois :

• des conditions prévues par le contrat (notamment en matière de liquidation automatique),

• et de l’absence de remise en cause par l’administration, qui ne pourrait cependant pas se fonder sur un texte légal pour refuser la déductibilité des versements.

Déductibilité du PERP : une situation nécessairement temporaire

Une telle divergence de traitement entre PER et PERP a peu de chances de perdurer.

Plusieurs évolutions sont envisageables :

• une mise à jour de la doctrine administrative,

• une correction législative ultérieure,

• ou une prise de position explicite de l’administration.

Se posera cependant dans cette situation, la validité juridique de cette prise de position sans fondement juridique.

Dans cette attente, la prudence reste de mise dans l’exploitation opérationnelle de cette situation.

Conclusion

La réforme de la déductibilité des primes d’épargne retraite après 70 ans illustre, une nouvelle fois, les limites de l’exercice législatif en matière fiscale.

En visant explicitement le PER sans intégrer le PERP, le texte crée une asymétrie difficilement justifiable sur le fond… mais juridiquement exploitable à ce stade.

Une situation qui rappelle une règle essentielle :

en fiscalité, la lettre du texte prime — jusqu’à ce qu’elle soit corrigée.

Par Benoît BERCHEBRU, Directeur de l’Ingénierie Patrimoniale Groupe Astoria

Lire aussi :

Contributeurs

.webp)

Les indispensables de votre veille professionnelle

Graph du jour

Chaque jour, nous sélectionnons pour vous, professionnels de la gestion d'actifs, une actualité chiffrée précieuse à vos analyses de marchés.

Statistiques marchés, baromètres, enquêtes, classements, résumés en un graphique ou une infographie dans divers domaines : épargne, immobilier, économie, finances, etc. Ne manquez pas l'info visuelle quotidienne !

Kimi K3 relance la compétition entre les États-Unis et la Chine dans l'IA

Kimi K3 relance la compétition entre les États-Unis et la Chine dans l'IA

En juillet 2026, la publication du modèle Kimi K3 de l’entreprise chinoise Moonshot a retenu l’attention des observateurs de marché à plusieurs titres.

Le top 5 des graphiques les plus consultés

Demandeurs d’emploi : une légère baisse au 1er trimestre 2026

Croissance 2025 : l’Europe à plusieurs vitesses selon Bruxelles

Le prix du cacao fond face à l’affaiblissement de la demande

Dette et déficit : 50 ans de déséquilibre budgétaire

LMNP, réintégration des amortissements, faut-il privilégier la SCI à l'IS ?

Un outil pratique mis à votre disposition pour découvrir et vous inscrire aux prochains événements de nos partenaires : webinars, roadshow, formations, etc.

.webp)