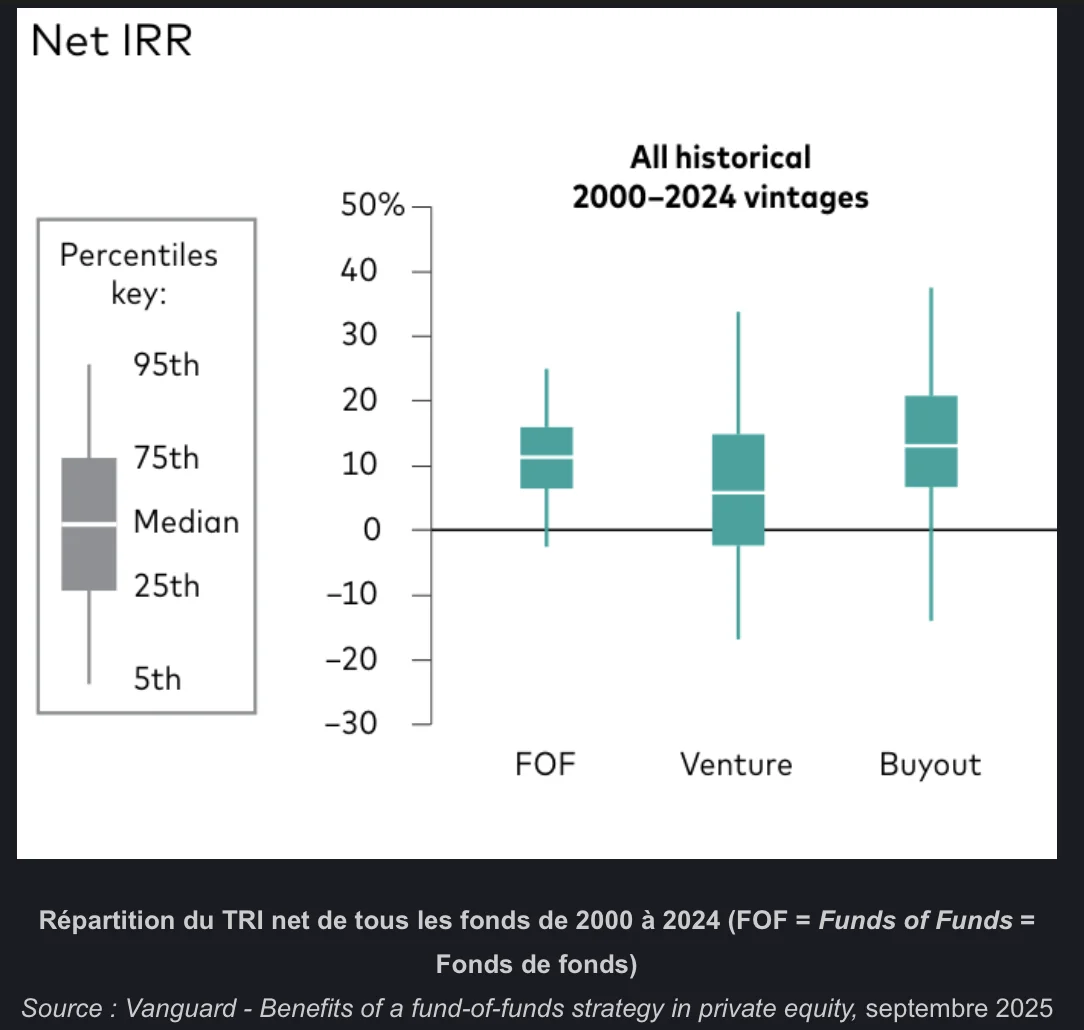

Le problème du "rendement moyen" du Private Equity (Valhyr Capital)

La promesse du private equity (PE) repose sur des rendements moyens attractifs.

Mais les moyennes cachent une réalité plus inconfortable :

- L'investisseur en PE ne peut pas acheter "le marché" comme il le ferait avec un ETF. Il doit choisir des fonds.

- Or choisir des fonds, c'est s'exposer à la dispersion des performances et donc assumer le risque de tomber du mauvais côté de la courbe.

Dans la grande majorité des cas, on parle d'une simple sous-performance.

Dans d'autres périodes historiques moins favorables, miser sur le mauvais fonds conduit à des pertes réelles.

Ainsi entre 2000 et 2010 sur le buyout, pourtant le segment le plus patrimonial du PE, 1 fonds sur 10 faisait perdre de l'argent à ses investisseurs pratiquement chaque année.

Si vos allocations en private asset reposent sur 1 à 2 fonds sous-jacents, vos chances de décevoir vos clients sont non-négligeables.

Comment rendre plus prévisibles vos allocations non cotées ?

La solution à la dispersion des rendements repose à la fois sur des due diligences approfondies et la diversification.

Vanguard montre que les fonds de fonds (des fonds qui investissent eux-mêmes dans différents fonds sous-jacent) permet à la fois :

- De comprimer très nettement la dispersion des rendements

- De réduire le risque de perte extrême1

Vanguard s'est notamment penché sur les "pires scénarios" passés, définis comme investir dans le mauvais fonds (5 % des fonds les moins performants), avec le mauvais timing (au pic d'un cycle économique) :

- Fonds lancés en 2006 (veille de la Crise Financière) : -10 % de TRI pour le buyout direct, +2 % pour les fonds de fonds.

- Fonds lancés en 2000 (au pic de la Bulle Internet) : -3 % de TRI pour le buyout direct, -1 % pour les fonds de fonds.

Ces résultats suggèrent que le fonds de fonds est une réponse structurelle pour éviter de devoir expliquer à votre client pourquoi son investissement en private equity a perdu de l'argent.

Pourquoi passer par un fonds de fonds au lieu de diversifier soi-même ?

C'est notamment le choix des grands institutionnels, dont certains publient le détails de leur portefeuille de private equity.

Par exemple, le Régime de Pension du Canada (env. 480 milliards € sous gestion) investit dans près de 300 fonds répartis auprès de plus de 80 gérants.

Mais en tant que CGP, vous n'avez pas besoin d'aller aussi loin.

D'après les conclusions d'une étude récente, investir dans 5 fonds par an élimine déjà largement le risque de mauvaise sélection.2

Pourtant, les petits institutionnels eux-mêmes peinent à franchir ce seuil : plus de 60 % des LPs actifs investissent dans moins de 2 fonds par an, loin du seuil de diversification optimal.2

Identifier 5 fonds nécessite en effet d'avoir la capacité d'analyser plusieurs dizaines de fonds chaque année, et de gérer des appels de fonds qui se cumulent avec le temps.

C'est précisément pour répondre à ce problème que les fonds de fonds ont été créés.

Le fonds de fonds : une solution de marché éprouvée

Le premier fonds de fonds date de 1979 (Adams Street Partners), bien avant l'ouverture du private equity aux investisseurs privés.

En 2009, ils représentaient déjà 12 % du capital levé en PE3.

Pour un investisseur avec des capacités d'investissements limitées, le fonds de fonds apporte :

- Diversification entre gérants, stratégies et millésimes.

- Réduction très nette de la dispersion, notamment sur les cas extrêmes.

- Simplification opérationnelle : un seul interlocuteur, un seul reporting et des appels de fonds rationalisés.

Le fonds de fonds ne règle pas le problème de diversification temporelle (être investi dans des fonds créés à des périodes différentes).

De plus, comme tout fonds fermé, l'allocation réelle des investisseurs évolue dans le temps, avec une courbe en J à l'entrée et une exposition qui se réduit à mesure que les fonds arrivent à maturité.

Pour maintenir une allocation cible stable, il faudrait réinvestir régulièrement, ce qui ramène une partie de la complexité opérationnelle.

Un fonds de fonds structuré non pas comme un fonds fermé mais un fonds evergreen répond à cette limite :

- Allocation stable et diversifiée par millésimes dès l'investissement

- Pas de courbe en J

- Liquidité conditionnelle pour l'investisseur

C'est la combinaison des deux logiques, fonds de fonds et evergreen, qui constitue aujourd'hui la solution patrimoniale la plus complète.

C'est ce que nous vous proposons à travers notre X Fund, premier fonds de fonds evergreen investi en private equity et en dette privée.

Conclusion

Mars 2026 l'a encore rappelé : quand les marchés se retournent, les amortisseurs traditionnels (obligations ou or) ne jouent pas toujours leur rôle.

Les actifs privés sont un candidat sérieux pour la diversification. Mais les intégrer comme vous ajouteriez un ETF dans une allocation, c'est faire prendre à vos clients un risque qu'ils ne voient pas.

Un fonds de fonds evergreen comme le X Fund vous permet d'intégrer simplement et durablement les actifs privés dans vos allocations, avec des résultats plus prévisibles.

1 Vanguard - Benefits of a fund-of-funds strategy in private equity, septembre 2025

2 Gredil, Oleg and Liu, Yan and Sensoy, Berk A. - Diversifying Private Equity, janvier 2021

3 Harris, Jenkinson, Kaplan, Stucke - Financial intermediation in private equity: How well do funds of funds perform ?, août 2018

Contributeurs

.webp)

Les indispensables de votre veille professionnelle

Graph du jour

Chaque jour, nous sélectionnons pour vous, professionnels de la gestion d'actifs, une actualité chiffrée précieuse à vos analyses de marchés.

Statistiques marchés, baromètres, enquêtes, classements, résumés en un graphique ou une infographie dans divers domaines : épargne, immobilier, économie, finances, etc. Ne manquez pas l'info visuelle quotidienne !

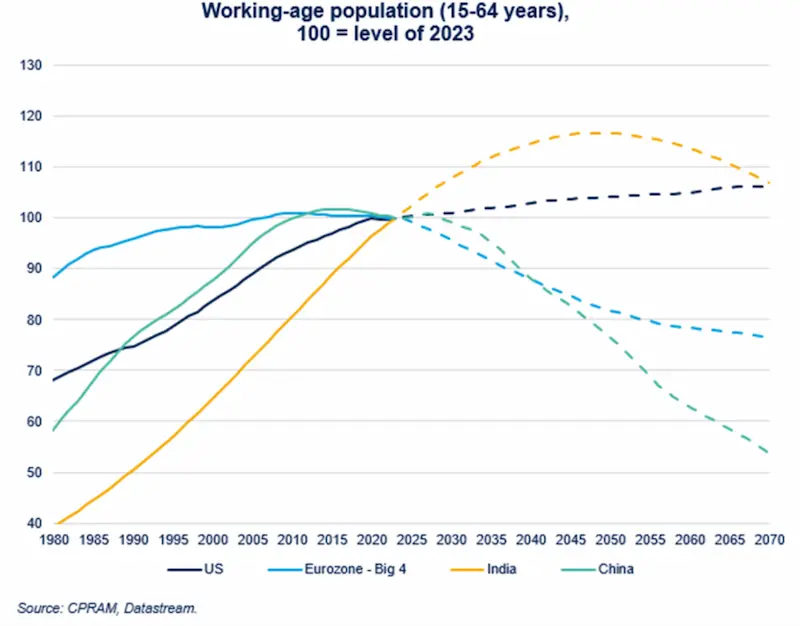

La dynamique de la population en âge de travailler est très différente selon les zones

La dynamique de la population en âge de travailler est très différente selon les zones

La population en âge de travailler (15 à 64 ans selon la définition de l’OCDE) connait une dynamique très différente selon les pays.

Le top 5 des graphiques les plus consultés

Demandeurs d’emploi : une légère baisse au 1er trimestre 2026

Croissance 2025 : l’Europe à plusieurs vitesses selon Bruxelles

Le prix du cacao fond face à l’affaiblissement de la demande

Dette et déficit : 50 ans de déséquilibre budgétaire

LMNP, réintégration des amortissements, faut-il privilégier la SCI à l'IS ?

Un outil pratique mis à votre disposition pour découvrir et vous inscrire aux prochains événements de nos partenaires : webinars, roadshow, formations, etc.

.webp)