Faut-il revenir sur les secteurs défensifs ? (Dorval AM)

La maturité du cycle boursier conduit les gérants à se reposer la question des thèmes porteurs. Après une surperformance marquée des valeurs cycliques depuis 2023, certains secteurs traditionnellement défensifs, comme celui de la santé, doivent-ils prendre une place plus importante dans les allocations ?

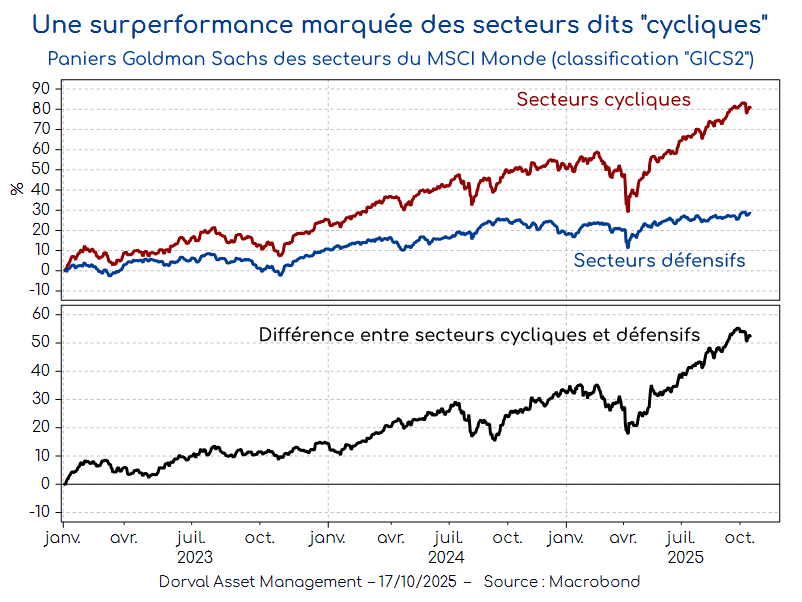

Depuis le début de l’année 2023, la forte hausse des bourses mondiales a été portée par des secteurs généralement classés comme « cycliques », tandis que la performance des secteurs traditionnellement défensifs a été plus modeste (graphique 1). L’appartenance de chacun des 24 secteurs de la classification internationale GICS (niveau 2) à l’un de ces deux thèmes repose sur plusieurs critères de sensibilité au cycle économique global, au niveau des bénéfices et des cours de bourse de chacun des secteurs. Nous avons utilisé les paniers calculés par Goldman Sachs.

Une superformance marquée des secteurs dits cycliques

Le groupe des valeurs cycliques est dominé par les semi-conducteurs, les banques, les médias, les biens d’équipement et le matériel technologique. Celui des valeurs défensives par les logiciels, le secteur pharmaceutique, les services de santé, l’agroalimentaire, les services collectifs et les télécoms. Logiquement, le boom combiné des financières et des valeurs les plus sensibles à l’IA a surtout bénéficié aux secteurs classés comme cycliques, même si les défensives en ont aussi profité via les fabricants et services de logiciels (Microsoft, Oracle, SAP, etc.).

Pour comparer les valorisations des deux catégories, nous avons retenu le PER de Shiller – qui lisse les profits sur dix ans – plutôt qu’un PER classique qui – pour les valeurs cycliques – serait trop sensible au cycle économique. Le bilan de ce cycle boursier est tout à fait clair : les secteurs cycliques se sont en moyenne nettement renchéris – en grande partie parce que les craintes de récession ne se sont pas matérialisées – alors que les secteurs défensifs ont maintenu, en moyenne, une valorisation stable (graphique 2). Cette valorisation est aujourd’hui légèrement inférieure à celle des valeurs cycliques. Si l’on exclut le secteur des logiciels – fortement valorisé – le PER de Shiller des défensives tombe en dessous de 20x, ce qui semble très attractif en termes relatifs.

Les défensives sont devenues moins chères que les cycliques

A ce stade du cycle boursier, une réallocation vers certains secteurs défensifs pourrait donc s’avérer pertinente. Notre scénario central n’étant pas celui d’une récession, ce mouvement ne peut être que modeste. Parmi les secteurs défensifs, celui des entreprises pharmaceutiques attire notre attention. A l’approche des élections américaines puis pendant la guerre commerciale, sa valorisation ( ) a nettement baissé, les investisseurs se demandant à quelles règles il allait être soumis par l’administration Trump.

Vers une revalorisation des valeurs pharmaceutiques ?

Ces incertitudes commencent à être levées. L’accord du 30 septembre entre Pfizer et l’administration américaine – qui sera suivi par d’autres – clarifie en effet le périmètre de la baisse des prix et des droits de douane appliqués aux médicaments. Avec un PER inférieur à 15x, au plus bas des dix dernières années, le profil rendement/risque du secteur nous semble attractif dans ce contexte de clarification. Dans nos fonds globaux, nous avons initié une position sur un panier équipondéré de 16 grandes valeurs pharmaceutiques réparties entre les États-Unis, l’Europe et le Japon.

Extrait de l'article de la lettre hebdo de Dorval AM

Contributeurs

.webp)

.webp)

.webp)

.webp)

Les indispensables de votre veille professionnelle

Graph du jour

Chaque jour, nous sélectionnons pour vous, professionnels de la gestion d'actifs, une actualité chiffrée précieuse à vos analyses de marchés.

Statistiques marchés, baromètres, enquêtes, classements, résumés en un graphique ou une infographie dans divers domaines : épargne, immobilier, économie, finances, etc. Ne manquez pas l'info visuelle quotidienne !

Chine : le déploiement massif de capacité de production de batteries

Chine : le déploiement massif de la production de batteries

La Chine a porté sa capacité de stockage par batteries à 144 GW en 2025, renforçant l'intégration des énergies renouvelables dans son réseau électrique.

Le top 5 des graphiques les plus consultés

Demandeurs d’emploi : une légère baisse au 1er trimestre 2026

Croissance 2025 : l’Europe à plusieurs vitesses selon Bruxelles

Le prix du cacao fond face à l’affaiblissement de la demande

Dette et déficit : 50 ans de déséquilibre budgétaire

LMNP, réintégration des amortissements, faut-il privilégier la SCI à l'IS ?

Un outil pratique mis à votre disposition pour découvrir et vous inscrire aux prochains événements de nos partenaires : webinars, roadshow, formations, etc.

.webp)