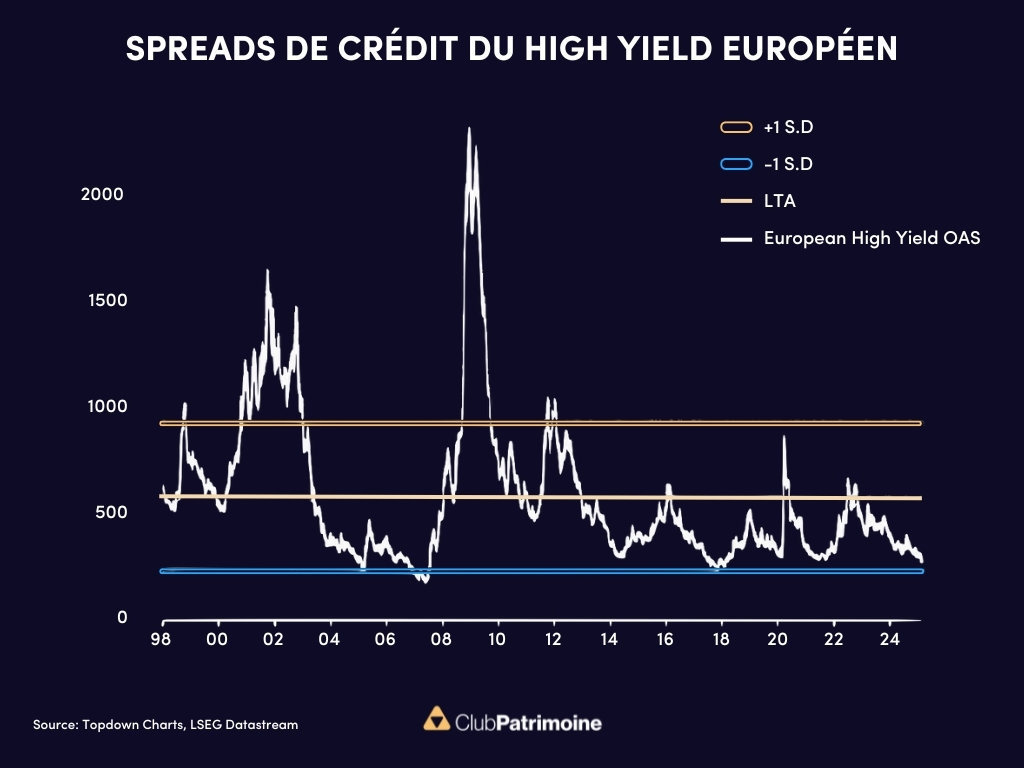

Les spreads de crédit du high yield européen à des niveaux très bas

Le high yield européen sur des plus hauts

Beaucoup d’observateurs ont souligné que grâce à l’accélération de ces dernières semaines, les actions européennes avaient atteint de nouveaux sommets historiques. Elles ont été portées par des valorisations attractives, un soutien monétaire, une amélioration du climat (géo)politique avec notamment les attentes sur élections allemandes, et des flux qui étaient moins important par le passé… En revanche, peu mettent en lumière la tendance similaire qui se dessine sur les marchés du crédit en Europe, et notamment sur la dette à haut rendement.

Les écarts de taux du haut rendement européen se rapprochent de ceux de 2008

À l’image de ce que qui a pu être constaté sur les spreads de crédit aux États-Unis, les spreads du higy yield européen se resserrent progressivement et atteignent de nouveaux plus bas. La principale différence est que l’Europe n’a pas encore retrouvé les niveaux d’avant 2008 comme l’ont fait les États-Unis, mais elle semble suivre cette trajectoire et se situe déjà à l’extrémité basse de la fourchette historique, à environ un écart type de la moyenne historique (environ 550 points de base).

À première vue, c’est un signal positif : cela reflète la confiance des investisseurs sur le marché du crédit, prêts à assumer du risque. Cela signifie aussi que le coût du financement par la dette reste bas pour les emprunteurs et que les flux de capitaux vers ce segment obligataire restent dynamiques.

Un cercle vertueux ?

Ce phénomène peut créer un cercle vertueux favorable aux marchés actions et à la conjoncture économique globale : des conditions financières plus souples stimulent la croissance et le sentiment de marché, ce qui soutient les actifs risqués et, en retour, contribue encore à l’assouplissement des conditions financières.

Attention à la complaisance, voire à un excès de confiance

Il convient toutefois de noter qu’historiquement, les spreads restent rarement aussi bas très longtemps. Et si nous ajoutons à cela des incertitudes persistantes sur l’environnement macroéconomique, des tensions géopolitiques encore élevées malgré les tentatives d’apaisement de l’administration Trump, et le risque d’un retour de l’inflation qui secoue les marchés obligataires, nous obtenons une situation ambivalente : oui, les indicateurs s’améliorent, mais chaque facteur positif semble s’accompagner d’un risque équivalent en sens inverse.

Une prime de risque toutefois en faveur des actions

Ce qui semble acquis est que la prime de risque offerte par les actions est bien plus attractive que celle du crédit. De plus, en cas de résurgence de l’inflation et de forte remontée des taux, les actions pourraient être moins pénalisées que le crédit. Ce qui signifie que pour compenser le faible potentiel de compression des spreads, les investisseurs doivent rechercher des taux plus élevés qui leur offrent un portage plus intéressant. Mais attention, le risque de signature va avec…

En résumé, il faut suivre de près cette dynamique, en particulier si les spreads cessent de baisser et commencent à se retourner (ce qui n’est pas encore le cas).

Par Gérald Grant, Fundesys

Contributeurs

.webp)

Les indispensables de votre veille professionnelle

Graph du jour

Chaque jour, nous sélectionnons pour vous, professionnels de la gestion d'actifs, une actualité chiffrée précieuse à vos analyses de marchés.

Statistiques marchés, baromètres, enquêtes, classements, résumés en un graphique ou une infographie dans divers domaines : épargne, immobilier, économie, finances, etc. Ne manquez pas l'info visuelle quotidienne !

Le top 5 des graphiques les plus consultés

Demandeurs d’emploi : une légère baisse au 1er trimestre 2026

Croissance 2025 : l’Europe à plusieurs vitesses selon Bruxelles

Le prix du cacao fond face à l’affaiblissement de la demande

Dette et déficit : 50 ans de déséquilibre budgétaire

LMNP, réintégration des amortissements, faut-il privilégier la SCI à l'IS ?

Un outil pratique mis à votre disposition pour découvrir et vous inscrire aux prochains événements de nos partenaires : webinars, roadshow, formations, etc.

.webp)