Les taux de défaut sur les crédits liés aux bureaux s’envolent aux Etats-Unis

Les taux de défaut des prêts à un nouveau record en août 2025

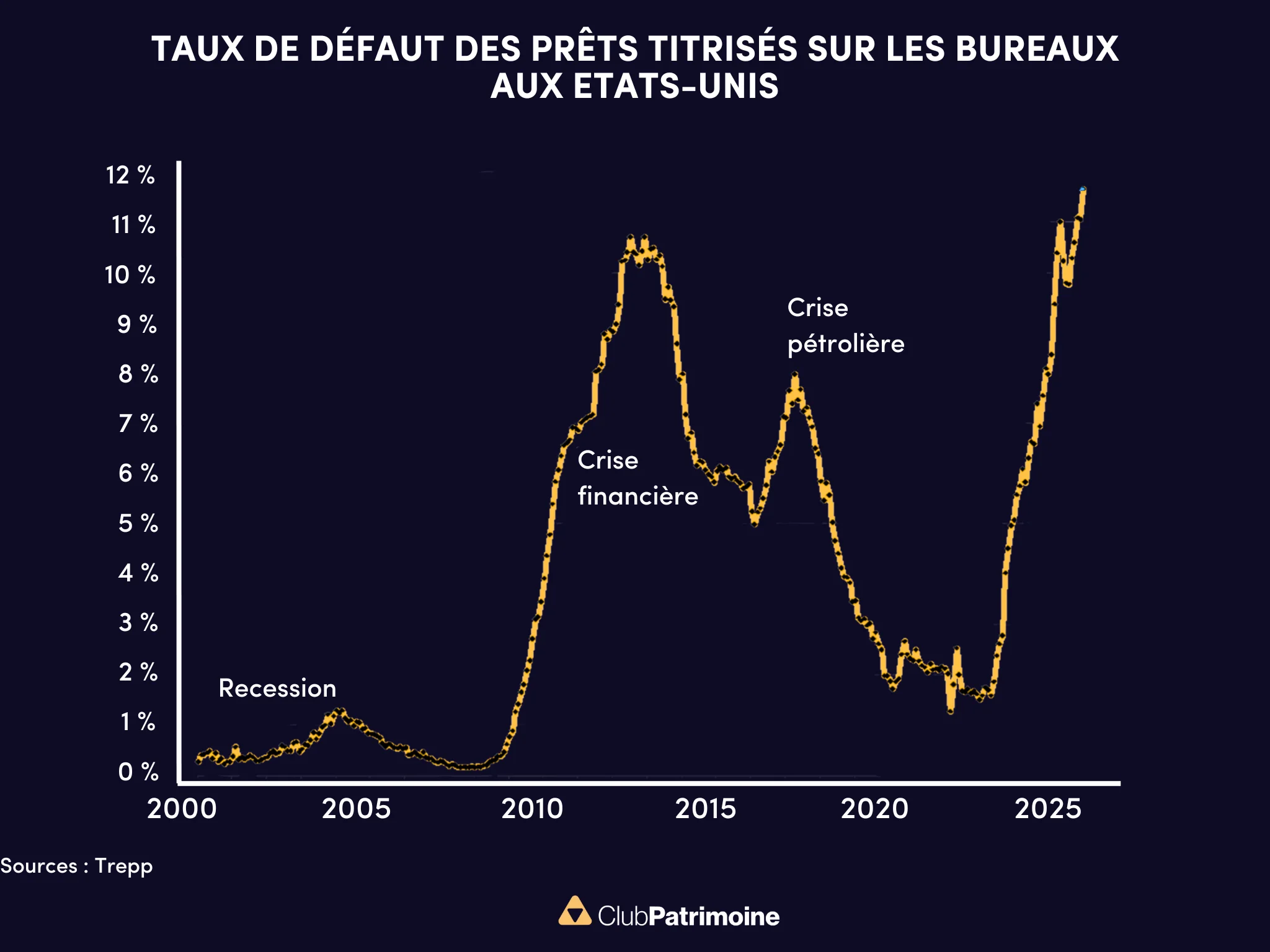

Le taux de défaut des prêts titrisés (CMBS) adossés aux bureaux américains a atteint à 11,7% un niveau inédit, supérieur d’un point au pic de la grande crise financière de 2008 (10,7%).

Il y a moins de trois ans, en décembre 2022, ce taux n’était que de 1,6 %. Depuis, il a explosé de plus de 10 points :

Trois moteurs de la crise sur le marché des bureaux

• Un changement structurel de la demande : le télétravail et l’hybridation ont accéléré un phénomène de flight to quality. Les entreprises profitent de leurs déménagements pour réduire leurs surfaces et quitter les immeubles anciens, au profit de tours plus modernes et plus efficaces. Résultat : les bâtiments de classe B et C ((immeubles plus anciens, moins bien situés et moins équipés, qui peinent à attirer les locataires face aux bureaux modernes de classe A), souvent financés via CMBS, se vident ;

• La contrainte financière : les prêts contractés à 3/4% il y a dix ans arrivent à maturité et doivent être refinancés à 6/7%. Pour des actifs vacants ou sous pression, cela rend le remboursement impossible ;

• La chute des valorisations : dans certaines villes comme San Francisco, Chicago ou New York, les prix des bureaux ont reculé de 30 à 40%. De nombreux prêts se retrouvent « underwater », c’est-à-dire avec un collatéral valant moins que la dette.

Des solutions temporaires qui repoussent le problème

Pour éviter un déluge de défauts, prêteurs et emprunteurs multiplient des accords de circonstance :

• La « prolongation artificielle » (extend-and-pretend), qui consiste à repousser la date d’échéance d’un prêt au lieu de constater un défaut. Exemple : la tour 1211 Avenue of the Americas à Manhattan (1,04 Md$) a vu son échéance repoussée de trois ans ;

• Les « accords de tolérance » (forbearance), qui allègent temporairement les conditions de remboursement. Exemple : l’immeuble Times Square Plaza (335 M$) a bénéficié d’un moratoire jusqu’en 2026, avec en contrepartie un apport de capitaux frais par le propriétaire.

Ces pratiques permettent de gagner du temps, mais elles ne règlent en rien les faiblesses structurelles du marché.

Un malaise qui s’étend

Le marché du logement locatif également sous pression

Le phénomène ne se limite plus aux bureaux. Le multifamily (logements locatifs) affiche désormais un taux de défaut de 6,9%, son pire niveau depuis 2015, en forte hausse par rapport aux 1,8% d’il y a deux ans. Ce segment pèse lourd : 45% de l’encours total de la dette immobilière commerciale américaine (4 800 Md$), dont une large part est garantie par Fannie Mae et Freddie Mac, c’est-à-dire, en définitive, par le contribuable.

Risque systémique limité, mais vigilance nécessaire

La bonne nouvelle est que les banques américaines sont relativement peu exposées directement aux CMBS : ce sont surtout les investisseurs institutionnels (assureurs, fonds obligataires, REITs, private credit) et le gouvernement qui supportent le risque. Contrairement à 2008, la stabilité du système bancaire n’est donc pas menacée.

Mais le signal reste fort : une classe d’actifs entière est en restructuration forcée, et la sélectivité des marchés immobiliers s’accroît brutalement.

Quelles implications pour les portefeuilles ?

• Prudence sur les bureaux américains : ce segment est structurellement affaibli et offre peu de visibilité ;

• Opportunités sélectives : les stratégies spécialisées en dette en difficulté (distressed) peuvent en tirer parti, mais le risque reste élevé ;

• Diversification à privilégier : dans l’immobilier coté, mieux vaut s’orienter vers la logistique, le résidentiel prime ou les data centers, dont les moteurs structurels restent solides.

Par Gérald Grant, Fundesys

Lire aussi :

Logement aux États-Unis : un marché devenu inaccessible pour la majorité des ménages

Télétravail : vers la fin d’un acquis ? Ce que cela signifie pour le marché des bureaux… et les SCPI

Tensions sur les taux longs : la France et les États-Unis sous pression

Contributeurs

.webp)

Les indispensables de votre veille professionnelle

Graph du jour

Chaque jour, nous sélectionnons pour vous, professionnels de la gestion d'actifs, une actualité chiffrée précieuse à vos analyses de marchés.

Statistiques marchés, baromètres, enquêtes, classements, résumés en un graphique ou une infographie dans divers domaines : épargne, immobilier, économie, finances, etc. Ne manquez pas l'info visuelle quotidienne !

Le top 5 des graphiques les plus consultés

Demandeurs d’emploi : une légère baisse au 1er trimestre 2026

Croissance 2025 : l’Europe à plusieurs vitesses selon Bruxelles

Le prix du cacao fond face à l’affaiblissement de la demande

Dette et déficit : 50 ans de déséquilibre budgétaire

LMNP, réintégration des amortissements, faut-il privilégier la SCI à l'IS ?

Un outil pratique mis à votre disposition pour découvrir et vous inscrire aux prochains événements de nos partenaires : webinars, roadshow, formations, etc.

.webp)