Écart de taux France-Italie : une convergence inédite en 2025

Une convergence des taux France-Italie inédite depuis 2024

La revanche d’un pays du Club Med…

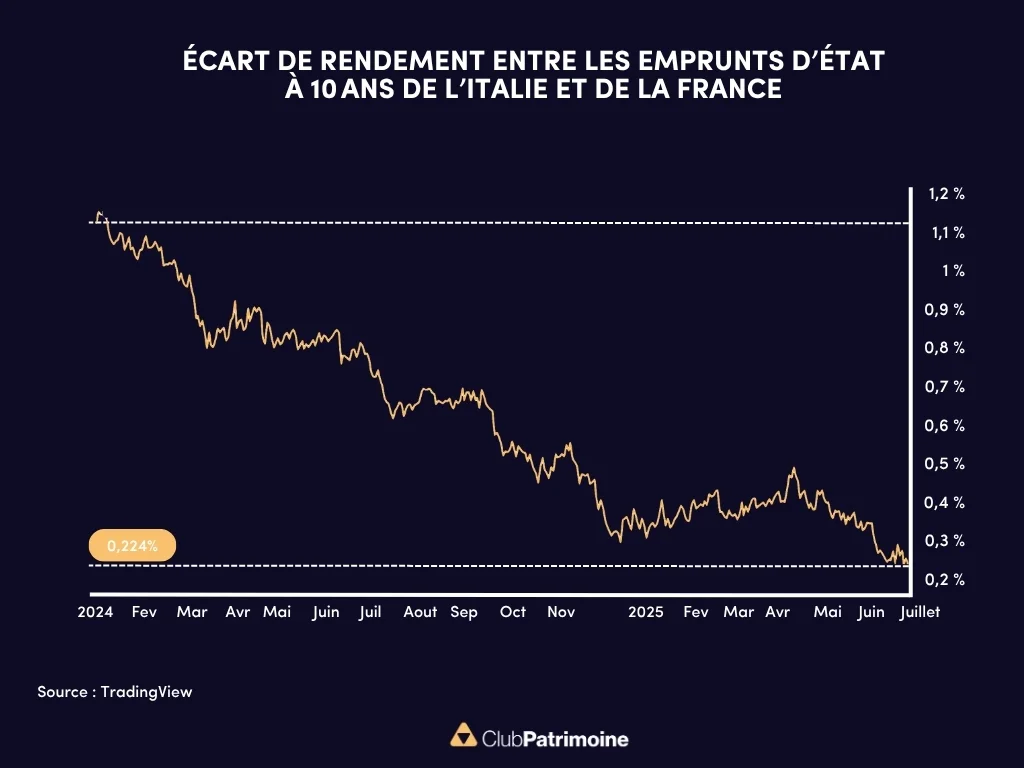

Au début de 2024, l’écart de rendement entre les emprunts d’État à 10 ans de l’Italie et de la France culminait à plus de 120 points de base : pour chaque tranche de 100 € empruntée sur dix ans, l’Italie payait alors environ 1,20 € de plus en intérêt qu’un emprunt français comparable. En ce début juillet 2025, cet écart n’atteint plus que 22 points de base : l’Italie emprunte à 3,47% tandis que la France se finance autour de 3,25%. Cette convergence spectaculaire reflète à la fois une détente sur le segment périphérique du marché obligataire et des tensions spécifiques au profil souverain français :

Un budget italien salué par les marchés

Le réveil italien

D’une part, l’Italie a véritablement stabilisé ses fondamentaux budgétaires sous l’impulsion du gouvernement Meloni. Là où, historiquement, le pays pâtissait d’un déficit persistant et d’un endettement record, on observe aujourd’hui un reflux du solde public et une trajectoire de dette ramenée sous contrôle, renforcée par des injections massives du plan de relance européen. Les agences de notation, de Moody’s à S&P, ont d’ailleurs relevé leur appréciation du risque italien, soulignant une amélioration graduelle mais tangible de la soutenabilité de la dette. Parallèlement, le « Transmission Protection Instrument » de la BCE a joué son rôle de filet de sécurité, dissuadant des phases de vente massive et garantissant que, même en cas de choc conjoncturel, les BTP italiens ne dégagent pas un rendement hors norme.

Le risque politique français

D’autre part, si la France a vu son taux à dix ans remonter de 3,10% début 2024 à 3,26% fin juin 2025, c’est d’abord en raison de l’incertitude politique et budgétaire qui l’a ébranlée. La crise gouvernementale de fin 2024 avec le renversement de Michel Barnier, la nomination in extremis de François Bayrou et les tensions autour du budget 2025, a affaibli la confiance des investisseurs dans la capacité de l’État français à maîtriser durablement son déficit, déjà à plus de 6% du PIB. Les opérateurs s’attendent à ce que, faute de nouvelle loi de finances stabilisée, la France continue à emprunter massivement, faisant peser une prime de risque supplémentaire sur les OAT.

Les taux périphériques globalement recherchés

Au‑delà des dynamiques propres à chaque pays, le resserrement des spreads reflète un regain d’appétit pour le risque dans la zone euro : depuis mi‑2024, la peur d’une forte récession s’est estompée, et les investisseurs, en quête de rendement, ont revisité l’attrait des dettes périphériques, historiquement délaissées. Dans le même temps, les taux allemands ont eux‑mêmes remonté (sous l’effet d’anticipations de dépenses ambitieuses en défense et en infrastructures) comprimant mécaniquement les différentiels relatifs entre Bunds, BTP et OATs.

Le retour de l’Italie, symbole de la revanche des « pays du ClubMed »

En définitive, la spectaculaire réduction de l’écart Italie‑France tient à une conjonction de facteurs : un retour de la confiance des marchés dans la trajectoire budgétaire italienne encouragé par les soutiens européens et monétaires, une prime de risque française alourdie par l’instabilité politique et budgétaire, et un contexte macro‑financier où l’appétit pour le rendement a relégué au second plan la peur d’une crise souveraine. Cette évolution illustre la recomposition continue des perceptions de risque au sein de la zone Euro, où le « périphérique » peut désormais rivaliser, sinon surpasser, le « core » dès lors que ses indicateurs structurels et conjoncturels s’améliorent.

Par Gérald Grant, Fundesys

Contributeurs

Les indispensables de votre veille professionnelle

Graph du jour

Chaque jour, nous sélectionnons pour vous, professionnels de la gestion d'actifs, une actualité chiffrée précieuse à vos analyses de marchés.

Statistiques marchés, baromètres, enquêtes, classements, résumés en un graphique ou une infographie dans divers domaines : épargne, immobilier, économie, finances, etc. Ne manquez pas l'info visuelle quotidienne !

Le top 5 des graphiques les plus consultés

Demandeurs d’emploi : une légère baisse au 1er trimestre 2026

Croissance 2025 : l’Europe à plusieurs vitesses selon Bruxelles

Le prix du cacao fond face à l’affaiblissement de la demande

Dette et déficit : 50 ans de déséquilibre budgétaire

LMNP, réintégration des amortissements, faut-il privilégier la SCI à l'IS ?

Un outil pratique mis à votre disposition pour découvrir et vous inscrire aux prochains événements de nos partenaires : webinars, roadshow, formations, etc.

.webp)