Perspectives sur les taux : Politiques divergentes, positionnement sélectif (Carmignac)

- Les politiques monétaires ne sont plus synchronisées entre les marchés développés, ce qui plaide pour une exposition différenciée.

- Les risques inflationnistes demeurent orientés à la hausse aux États-Unis et au Japon, tandis que la désinflation est plus avancée en zone euro.

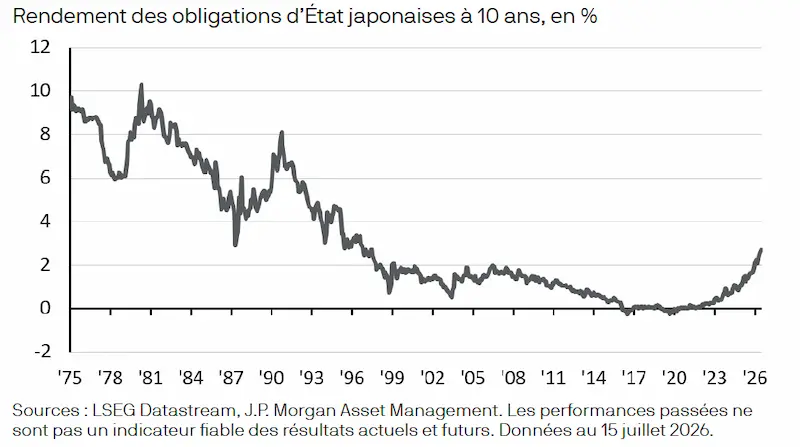

- Nous privilégions une sensibilité aux taux acheteuse en Allemagne, restons prudents sur les États-Unis et le Japon, et sélectifs sur l’Europe non-cœur.

- Sur les marchés émergents, le portage en devise locale et la résilience structurelle justifient un positionnement constructif, notamment en Europe de l’Est et en Amérique latine.

L’économie mondiale aborde 2026 dans une configuration de fin de cycle : croissance résiliente, poches d’inflation persistantes, valorisations d’actifs élevées et déficits publics historiquement importants. L’assouplissement monétaire synchronisé des deux dernières années laisse désormais place à une phase de divergence marquée des politiques. La Réserve fédérale (Fed) est en pause, le marché anticipant environ 50 points de base de baisses de taux ; la Banque centrale européenne (BCE) et la Banque d’Angleterre sont également en statu quo, avec des biais distincts ; la Banque du Japon poursuit une normalisation prudente ; tandis que la Banque de réserve d’Australie a procédé à une hausse de taux au ton restrictif lors de sa réunion de février.

Dans le même temps, la politique budgétaire s’est imposée comme la principale force macroéconomique. Aux États-Unis, le déficit devrait rester proche de 6 % du PIB en 20261, tandis que l’expansion budgétaire allemande redessine les perspectives de croissance et la dynamique d’offre au sein de la zone euro.

Ce basculement d’un leadership monétaire vers un leadership budgétaire modifie la nature des primes de risque intégrées dans les courbes souveraines. Dans un contexte d’émissions structurellement plus élevées, d’inflation non totalement résorbée et d’incertitude politique croissante, les dynamiques d’offre et les primes de terme deviennent aussi déterminantes que les fonctions de réaction des banques centrales. Les obligations souveraines ne peuvent plus être analysées uniquement à travers le prisme des taux directeurs : le risque de sensibilité aux taux reflète désormais davantage la soutenabilité budgétaire, la capacité d’absorption de la dette et la stabilité institutionnelle.

Dans ce contexte, nous privilégions une exposition différenciée en sensibilité aux taux : vendeurs sur les États-Unis et le Japon, acheteurs sur l’Allemagne, prudents sur l’Europe non-cœur et constructifs sur certains marchés émergents sélectionnés.

Contributeurs

.webp)

.webp)

Les indispensables de votre veille professionnelle

Graph du jour

Chaque jour, nous sélectionnons pour vous, professionnels de la gestion d'actifs, une actualité chiffrée précieuse à vos analyses de marchés.

Statistiques marchés, baromètres, enquêtes, classements, résumés en un graphique ou une infographie dans divers domaines : épargne, immobilier, économie, finances, etc. Ne manquez pas l'info visuelle quotidienne !

Kimi K3 relance la compétition entre les États-Unis et la Chine dans l'IA

Kimi K3 relance la compétition entre les États-Unis et la Chine dans l'IA

En juillet 2026, la publication du modèle Kimi K3 de l’entreprise chinoise Moonshot a retenu l’attention des observateurs de marché à plusieurs titres.

Le top 5 des graphiques les plus consultés

Demandeurs d’emploi : une légère baisse au 1er trimestre 2026

Croissance 2025 : l’Europe à plusieurs vitesses selon Bruxelles

Le prix du cacao fond face à l’affaiblissement de la demande

Dette et déficit : 50 ans de déséquilibre budgétaire

LMNP, réintégration des amortissements, faut-il privilégier la SCI à l'IS ?

Un outil pratique mis à votre disposition pour découvrir et vous inscrire aux prochains événements de nos partenaires : webinars, roadshow, formations, etc.

.webp)