Tensions commerciales : quel scénario pour juillet ? (Richelieu Invest)

Une stratégie américaine axée sur la pression et la rapidité

Difficile de dire si les tensions commerciales seront contenues au deuxième semestre, mais les négociations auront alors largement progressé. Les volte-face de Donald Trump montrent qu’il est plus pressé que ses « partenaires ». Le président américain, déterminé à imprimer sa marque avant les élections de mi-mandat de 2026, veut à tout prix démontrer l’efficacité de son programme économique. Il mise sur un calendrier resserré, espérant que les mesures adoptées auront un effet rapide et visible. Il mettrait en péril sa majorité au Congrès s’il provoquait une récession ou une crise financière.

À mi-parcours de la période de grâce de 90 jours accordée par Trump pour les tarifs réciproques, les négociations commerciales semblent s’enliser et les marchés deviennent de nouveau nerveux. Trump perd patience et a menacé, à la fin de la semaine dernière, d’imposer des droits de douane de 50 % sur les produits de l’UE avant de se raviser. La question est de savoir s’il a réellement l’intention d’agir ou s’il cherche simplement à accentuer la pression pour accélérer les négociations.

Une incertitude persistante sur les répercussions économiques

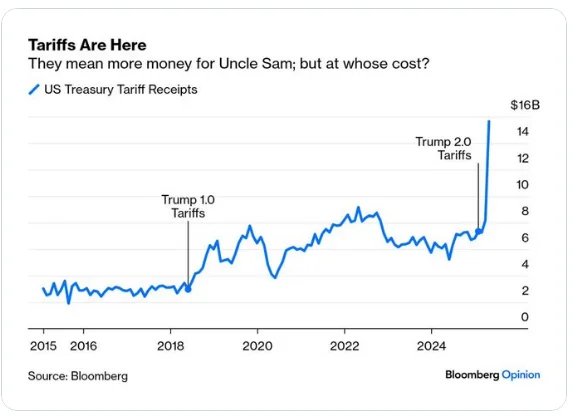

Maintenant que le gouvernement américain a commencé à percevoir davantage de droits d’importation, nous devons nous demander qui paie et qui paiera entre les fournisseurs étrangers, les entreprises américaines et les consommateurs. Nous devrions avoir la réponse d’ici quelques mois.

De manière générale, les marchés ne reflètent pas le potentiel de détérioration de la conjoncture macroéconomique ni les dégâts créés par les allers-retours du président américain. Nous restons encore prudents sur les marchés actions, qui offrent une visibilité limitée malgré les bons résultats publiés au premier trimestre. Les estimations à plus long terme montrent que la plupart des classes d’actifs sont négativement corrélées au dollar américain, ce qui suggère qu’un dollar plus faible devrait être positif pour les marchés mondiaux, tant actions qu’obligations, et tant pour les marchés émergents que développés.

US : la politique de l'aller retour

Sur le plan économique, les États-Unis éviteront la récession en 2025, avec une croissance encore résiliente (1,4 %). Mais les risques s’accroissent en fin d’année. Les négociations commerciales récentes laissent penser que l’administration américaine souhaite conclure des accords. Le report des tarifs les plus extrêmes entre les États-Unis et la Chine permet également de mettre en place d’autres amortisseurs : réductions d’impôts américaines et efforts de déréglementation.

Une trêve douanière sous pression politique

Face à la dégradation du marché obligataire et à la contestation grandissante des chefs d’entreprise et des élus républicains, le Président américain avait déjà annoncé une trêve de 90 jours dans l’application des droits de douane réciproques, après avoir proclamé, une semaine auparavant, le « Liberation Day ». Toutefois, la période de tensions commerciales est loin d’être résolue : de nouveaux droits spécifiques pourraient bientôt être décrétés par le Président. La période est propice aux volte-face de ce dernier.

Trump doit rassurer un Congrès avide de ressources fraîches et tenir ses promesses de réduction du déficit avant le 4 juillet. À la Chambre des représentants, le projet de loi de finances a été adopté de justesse (215 voix contre 214), contraignant le Président à user de son influence pour obtenir des appuis. Le texte, long d’un millier de pages, comprend notamment la prolongation des coupes fiscales majeures de 2017. Modestement baptisé One Big Beautiful Bill Act, il vise à déployer une série de mesures budgétaires et fiscales inscrites dans l’agenda politique du nouveau président. De nombreuses voix soulignent qu’il pourrait accroître significativement le déséquilibre des finances publiques américaines. Bien qu’il puisse encore être modifié marginalement par le Sénat, le Bureau du budget du Congrès (CBO) estime que, sur la prochaine décennie, il ajouterait 3 100 milliards à la dette publique (200 à 300 milliards USD par an, soit +1 point de PIB nominal en 2025). Le CBO ne tient pas compte des recettes supplémentaires liées aux droits de douane, qui demeurent la pierre angulaire du financement du projet.

Une Europe lente à réagir aux injonctions américaines

Trump est pressé et doit rester crédible vis-à-vis du Congrès. De l’autre côté de l’Atlantique, l’UE — dont le rythme de décision est habituellement lent, malgré sa capacité de négociation (comme on l’a vu lors du Brexit ou de la crise souveraine) — peine à formuler une réponse rapide. Le délai accordé avant l’application des sanctions vise à précipiter les discussions au bénéfice des Américains. En l’état, la TVA européenne apparaît comme un point de friction : les exportateurs américains souffrent d’un désavantage concurrentiel face aux entreprises du Vieux Continent, qui ne facturent pas cette taxe sur les biens destinés à l’exportation. Jusqu’à présent, les négociations ont été semées d’embûches, sans qu’un terrain d’entente soit clairement dégagé. Toutes les demandes unilatérales des États-Unis qui porteraient atteinte à l’autonomie du bloc en matière de réglementation et de fiscalité resteront probablement des lignes rouges.

Un compte à rebours vers une échéance décisive

Comme avec la Chine, le recul de Donald Trump nous paraît avant tout défensif face à un risque extrême. Mais qu’en sera-t-il le 9 juillet 2025 ? Le temps presse pour le président, qui veut voir son programme appliqué le plus vite possible afin de démontrer les bienfaits de sa politique avant les élections de mi-mandat de 2026.

Une Fed prudente dans un contexte instable

La volonté affichée de la Fed de ne pas intervenir face à la déstabilisation économique et à un risque inflationniste récurrent soulève également des questions. Les données économiques restent solides, même si les soft data se détériorent. Rien ne presse : dans un contexte budgétaire et commercial incertain, nous estimons que la Fed attendra le mois de septembre, lorsqu’elle disposera d’une meilleure visibilité, pour poursuivre l’assouplissement monétaire.

Extrait de Juillet donnera des réponses : le point macro-économique de Juin 2025

Contributeurs

.webp)

.webp)

.webp)

Les indispensables de votre veille professionnelle

Graph du jour

Chaque jour, nous sélectionnons pour vous, professionnels de la gestion d'actifs, une actualité chiffrée précieuse à vos analyses de marchés.

Statistiques marchés, baromètres, enquêtes, classements, résumés en un graphique ou une infographie dans divers domaines : épargne, immobilier, économie, finances, etc. Ne manquez pas l'info visuelle quotidienne !

Chine : le déploiement massif de capacité de production de batteries

Chine : le déploiement massif de la production de batteries

La Chine a porté sa capacité de stockage par batteries à 144 GW en 2025, renforçant l'intégration des énergies renouvelables dans son réseau électrique.

Le top 5 des graphiques les plus consultés

Demandeurs d’emploi : une légère baisse au 1er trimestre 2026

Croissance 2025 : l’Europe à plusieurs vitesses selon Bruxelles

Le prix du cacao fond face à l’affaiblissement de la demande

Dette et déficit : 50 ans de déséquilibre budgétaire

LMNP, réintégration des amortissements, faut-il privilégier la SCI à l'IS ?

Un outil pratique mis à votre disposition pour découvrir et vous inscrire aux prochains événements de nos partenaires : webinars, roadshow, formations, etc.

.webp)