.webp)

.webp)

.webp)

.webp)

.webp)

Ils font parler d’eux cette semaine.

L'actualité de la semaine qui fait du bruit.

Découvrez une large sélection d’analyses de marché publiées par nos sociétés de gestion partenaires et nos contributeurs. Cette rubrique rassemble des décryptages des marchés financiers couvrant les actions, les obligations, le crédit et les devises, ainsi que des analyses macroéconomiques et sectorielles.

Dans un environnement marqué par l’évolution des taux d’intérêt, les tensions géopolitiques et les dynamiques inflationnistes, ces analyses permettent de mieux comprendre les grandes tendances économiques et d’identifier les enjeux d’investissement en 2026.

Vous y trouverez des lectures de marché détaillées, des points macroéconomiques, des commentaires de gestion et des analyses techniques, accompagnés de chiffres clés et de graphiques commentés. Ces contenus offrent une vision structurée des marchés, à la fois globale et ciblée sur certaines zones géographiques ou thématiques d’investissement.

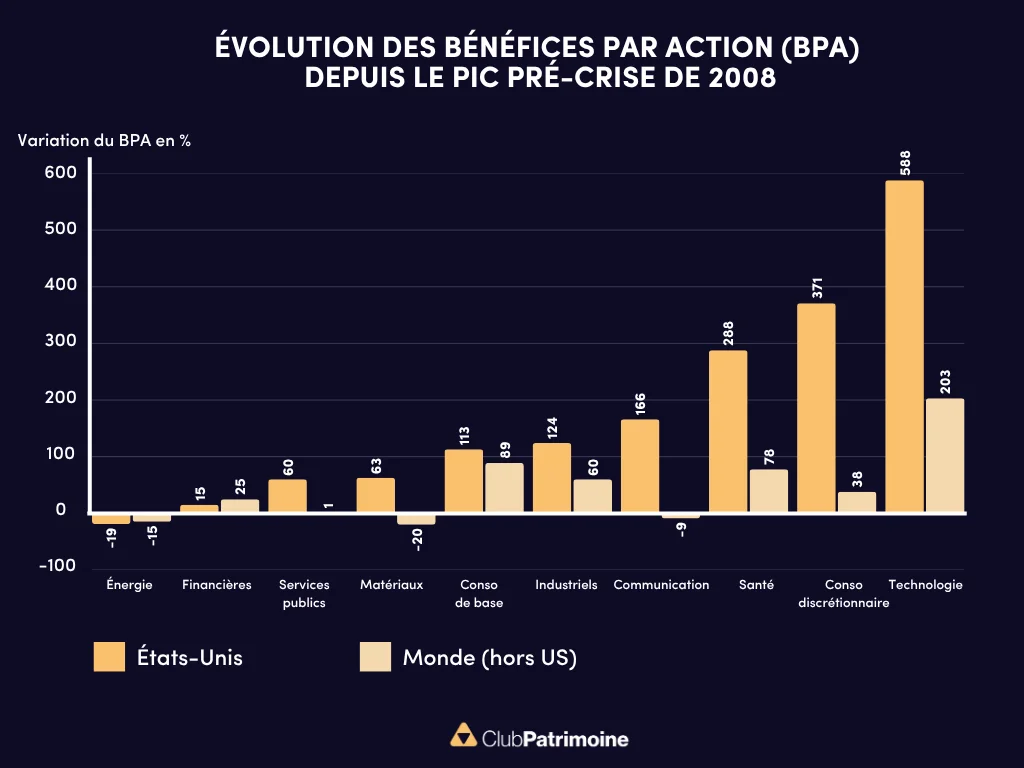

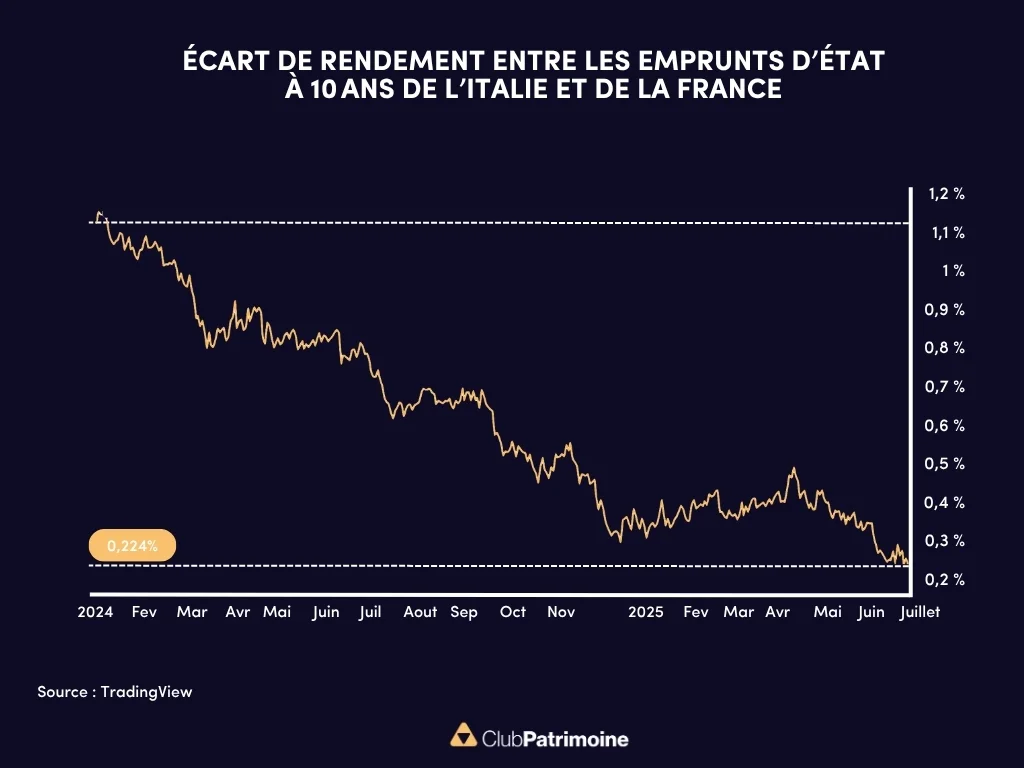

Les analyses de marché constituent un outil essentiel pour anticiper les évolutions économiques et financières. Elles permettent d’identifier les cycles de marché, d’évaluer les risques et d’adapter les stratégies d’investissement en fonction du contexte macroéconomique. Dans un environnement marqué par la volatilité des taux, les tensions géopolitiques et les incertitudes sur la croissance mondiale, le suivi régulier des marchés devient indispensable pour les investisseurs et les professionnels du patrimoine.

Chaque jour, nous sélectionnons pour vous, professionnels de la gestion d'actifs, une actualité chiffrée précieuse à vos analyses de marchés.

Statistiques marchés, baromètres, enquêtes, classements, résumés en un graphique ou une infographie dans divers domaines : épargne, immobilier, économie, finances, etc. Ne manquez pas l'info visuelle quotidienne !

Chine : le déploiement massif de la production de batteries

La Chine a porté sa capacité de stockage par batteries à 144 GW en 2025, renforçant l'intégration des énergies renouvelables dans son réseau électrique.

Demandeurs d’emploi : une légère baisse au 1er trimestre 2026

Croissance 2025 : l’Europe à plusieurs vitesses selon Bruxelles

Le prix du cacao fond face à l’affaiblissement de la demande

Dette et déficit : 50 ans de déséquilibre budgétaire

LMNP, réintégration des amortissements, faut-il privilégier la SCI à l'IS ?

Un outil pratique mis à votre disposition pour découvrir et vous inscrire aux prochains événements de nos partenaires : webinars, roadshow, formations, etc.

.webp)

L'actualité de la semaine qui fait du bruit.