Faut-il craindre les banques centrales en 2026 ? (Dorval AM)

La BCE et désormais la Fed estiment avoir atteint la zone de neutralité de la politique monétaire, et remontent leurs anticipations de croissance. La poursuite de la baisse des taux monétaires n’est donc pas acquise pour 2026, ce qui pourrait réduire l’appétit pour le risque des investisseurs. Mais l’inflation aujourd’hui maitrisée permettra toujours aux banques centrales d’ajuster leur taux à la baisse en cas de doute sur la croissance : sauf surprise inflationniste, le « put » des banques centrales resterait donc en place.

Après une troisième baisse de taux d’affilée le 10 décembre, la majorité des membres de la Réserve fédérale américaine estiment que la politique monétaire n’est plus restrictive. La Fed se montre confiante à l’égard de la croissance pour 2026 (+2,3%, après +1,7% en 2025) et prévoit une légère baisse du taux de chômage (à 4,4%) ainsi qu’une inflation proche des 2% (2,4%).

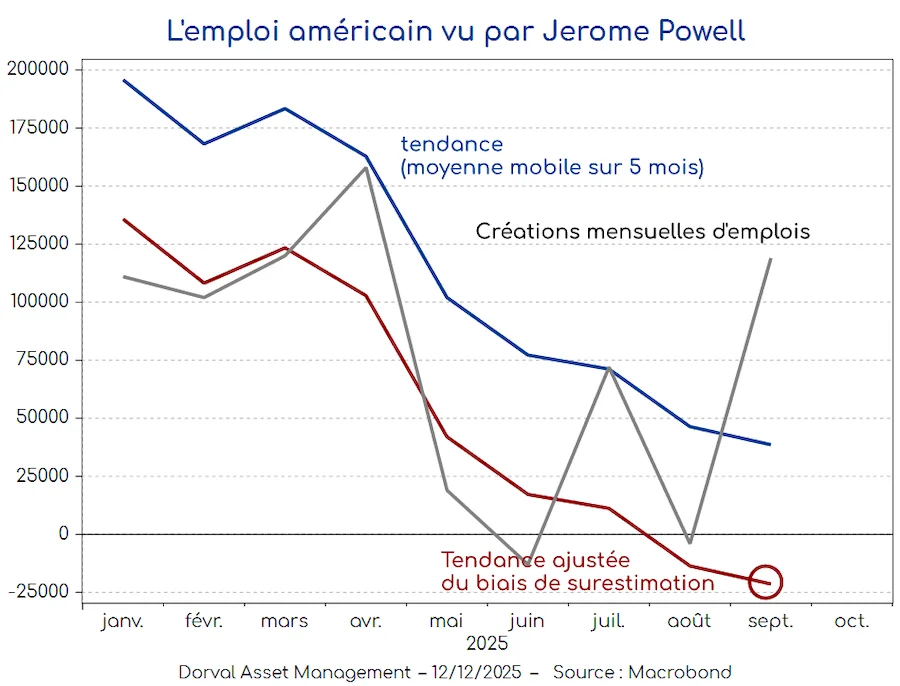

Lors de sa conférence de presse, Jerome Powell a cependant davantage insisté sur les risques pour l’emploi que sur l’inflation. Les derniers chiffres officiels connus montrent une tendance faible de création d’emplois, en moyenne de +40 000 emplois par mois sur la période mai-septembre 2025. Mais, selon le président de la Fed, ces chiffres pourraient être surévalués de 60 000 par mois, ce qui suggère que le véritable rythme est celui d’une destruction d’emplois de 20 000 par mois (graphique 1). Jerome Powell s’appuie pour cela sur les révisions annuelles des statistiques d’emploi, révisions qui sont presque systématiquement baissières d’environ 50 000 à 75 000 emplois par mois.

En développant ces arguments malgré les désaccords à l’intérieur de l’institution – deux membres de la Fed ont voté contre la baisse des taux – Jerome Powell a clairement indiqué que le « put » de la Fed, c’est-à-dire sa volonté de soutenir sans délai l’économie en cas de besoin, restait pleinement actif. Cette attitude, alliée à une mesure de relance de la liquidité du marché monétaire, pour 40 milliards de dollars, a été saluée par les marchés financiers.

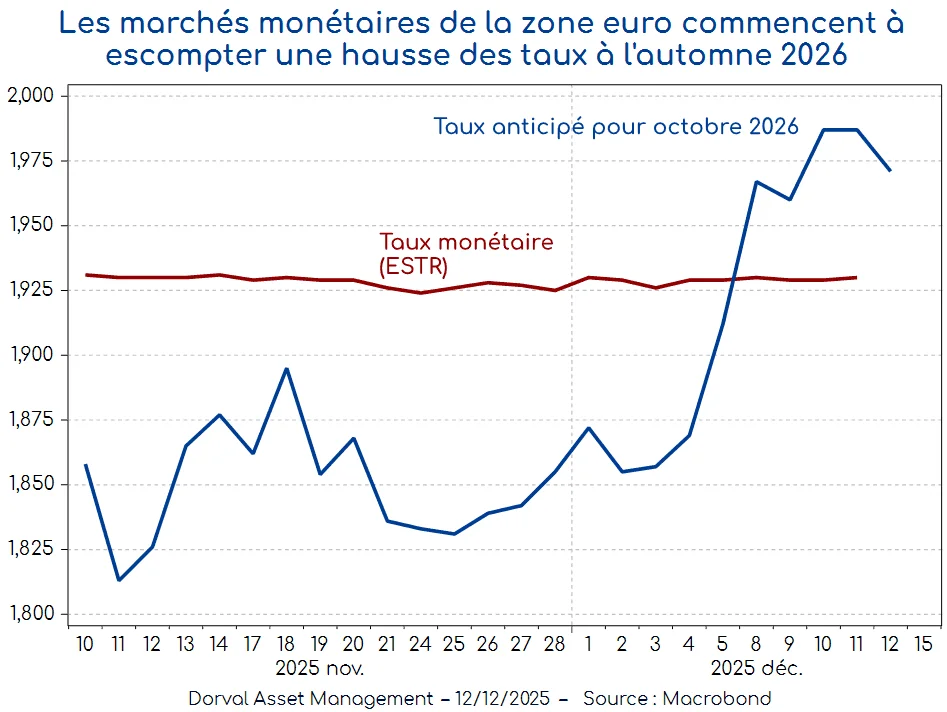

La BCE, en revanche, semble s’éloigner de cet état d’esprit. Le maintien d’une croissance élevée des salaires au T3 (+4%) et l’amélioration progressive des prévisions de croissance européenne ont conduit les membres de la BCE à écarter l’idée d’une baisse des taux en 2026, voire à préparer les esprits à l’idée que le prochain mouvement serait à la hausse. C’est donc ce que commencent à anticiper les marchés financiers (graphique 2).

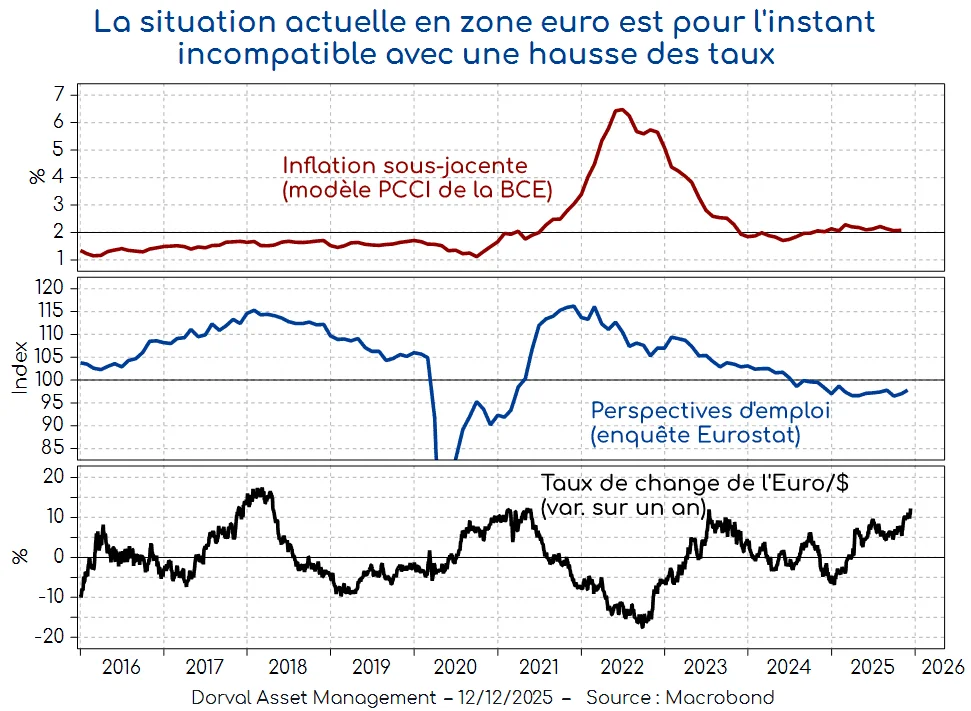

Tant que ces anticipations proviennent d’une plus grande confiance dans l’économie et dans un contexte d’inflation basse et maitrisée, les bourses européennes n’ont pas forcément à s’en émouvoir – en tout cas pas tout de suite. La clé reste en effet l’inflation et les pressions inflationnistes en général. Tant que celles-ci sont faibles, le « put » de la BCE ne pourra pas vraiment disparaitre. Or, ces pressions restent aujourd’hui très contenues : l’inflation sous-jacente est à 2% selon les calculs de la BCE, les perspectives d’emploi restent médiocres et l’euro est en hausse de 12% sur un an contre le dollar (graphique 3). Il est de plus probable que certains des éléments inflationnistes actuels – dont les hausses de salaires et celles des prix administrés en Allemagne – vont progressivement décélérer l’année prochaine.

Il faut bien entendu garder l’esprit ouvert. L’accélération économique que nous anticipons en Europe en 2026 pourrait surprendre à la hausse, ce qui finirait par motiver la BCE à sortir de sa politique actuelle de taux réels nuls (après inflation). Mais dans la phase actuelle, celle du début d’un cycle de réaccélération économique sur un continent encore très marqué par les chocs récents, la BCE a tout intérêt à éviter d’encourager les anticipations prématurées de resserrement monétaire.

Au total, entre une Fed positionnée à la baisse des taux si l’emploi reste atone, et une BCE qui n’a pas de raison de changer de politique, l’idée générale du « put » des banques centrales nous semble toujours étayée par la maitrise de l’inflation – maitrise que la sagesse des prix de l’énergie ne fait que renforcer. Reste que dans le scénario central d’une bonne croissance économique mondiale en 2026 et de taux courts déjà réajustés, le potentiel de baisse des taux est faible, voire inexistant. Les investisseurs en prendront-ils ombrage ? C’est une des incertitudes qui planent sur l’année 2026.

Lire aussi :

Réunion de la BCE : le statu quo monétaire devrait s’imposer en fin d’année

Contributeurs

.webp)

.webp)

.webp)

Les indispensables de votre veille professionnelle

Graph du jour

Chaque jour, nous sélectionnons pour vous, professionnels de la gestion d'actifs, une actualité chiffrée précieuse à vos analyses de marchés.

Statistiques marchés, baromètres, enquêtes, classements, résumés en un graphique ou une infographie dans divers domaines : épargne, immobilier, économie, finances, etc. Ne manquez pas l'info visuelle quotidienne !

Chine : le déploiement massif de capacité de production de batteries

Chine : le déploiement massif de la production de batteries

La Chine a porté sa capacité de stockage par batteries à 144 GW en 2025, renforçant l'intégration des énergies renouvelables dans son réseau électrique.

Le top 5 des graphiques les plus consultés

Demandeurs d’emploi : une légère baisse au 1er trimestre 2026

Croissance 2025 : l’Europe à plusieurs vitesses selon Bruxelles

Le prix du cacao fond face à l’affaiblissement de la demande

Dette et déficit : 50 ans de déséquilibre budgétaire

LMNP, réintégration des amortissements, faut-il privilégier la SCI à l'IS ?

Un outil pratique mis à votre disposition pour découvrir et vous inscrire aux prochains événements de nos partenaires : webinars, roadshow, formations, etc.

.webp)