L’art comme classe d’actifs : construire une allocation équilibrée

La question n’est plus de savoir si l’art doit entrer dans la gestion de patrimoine, mais comment l’y intégrer avec méthode

Les chiffres en témoignent. Selon le Deloitte & ArtTactic Art & Finance Report 2025, le poids patrimonial de l’art est désormais objectivé : la richesse des UHNWIs (individus dont le patrimoine net dépasse 30 millions de dollars) associée à l’art et aux objets de collection est estimée à 2 564 milliards de dollars en 2024, avec une projection à 3 473 milliards d’ici 2030, sur la base d’une allocation constante et de la croissance démographique des UHNWIs. Cette estimation agrège donc l’ensemble des actifs de collection tangibles, dont l’art représente la composante dominante (environ 70 % selon Deloitte). À l’échelle du marché du fine art (hors biens de collections), le Global Art Market Report 2025 (Art Basel & UBS) évalue le volume global des transactions à 57,5 milliards USD en 2024, en hausse de 3 % sur un an, preuve de la résilience de ce secteur dans un contexte financier volatil. Ces ordres de grandeur déplacent l’art du registre secondaire vers celui des actifs à piloter, au même titre que les autres classes d’alternatifs, avec reporting, gouvernance et politique de risque.

La même étude souligne que, pour les family offices, les banques privées et les CGP, cette dynamique s’accompagne d’une professionnalisation marquée : en deux ans, la proportion de gestionnaires de patrimoine proposant des services structurés liés à l’art est passée de 78 % en 2023 à 89 % en 2025. Par ailleurs, 85 % offrent désormais des prestations d’art advisory et d’évaluation dans le cadre de leur offre patrimoniale. Chez les family offices, l’allocation moyenne à l’art et aux objets de collection ressort à 8,8 % du patrimoine total en 2025, avec des fourchettes d’allocation de 3 - 5 % (40 % des cas) et 6 - 10 % (30 % des cas). Cette composante nécessite une gestion maîtrisée : l’art entre ainsi dans le champ des actifs gouvernés, soumis aux mêmes exigences de transparence et de suivi que le private equity ou l’immobilier.

Lire aussi : Objets de collection, le fruit de la passion

Méthodologie : penser l’art comme une allocation d’actifs structurée

Chez Galopin Art Advisory, nous transposons à l’art la rigueur méthodologique de la gestion d’actifs. Les œuvres sont réparties selon trois poches complémentaires :

Le core institutionnel agissant comme socle patrimonial

Il regroupe des artistes établis, disposant d’une traçabilité complète, tels que Hans Hartung ou Kees van Dongen, dont la valeur peut être objectivement mesurée par une circulation régulière sur le second marché et un ancrage institutionnel. Il joue le même rôle qu’un actif obligataire ou “core equity” dans une allocation financière, l’objectif étant de générer une appréciation progressive du capital dans la durée. De fait, cette poche contribue à stabiliser la valorisation globale et à réduire la volatilité du portefeuille d’art.

Le core opportunité captant la croissance maîtrisée

(artistes reconnus en constante réévaluation, dynamique institutionnelle) : c’est la poche de re-rating, autrement dit celle des artistes dont la visibilité institutionnelle s’élargit à l’image de Étel Adnan ou encore Salvo.

La poche satellite constituant le levier de performance le plus dynamique

en contrepartie d’un plus grand risque de perte en capital (émergents à haut potentiel, expositions structurantes) : y figure des artistes contemporains tels que Danielle McKinney, John McAllister ou Minjung Kim, avec des dynamiques de prix pouvant dépasser +15 % à +20 % sur trois ans lorsqu’ils accèdent à des galeries majeures ou à des expositions muséales.

Chaque œuvre fait alors l’objet d’un scoring interne fondé sur divers marqueurs de liquidité et de risque, afin de construire un portefeuille cohérent et durable (provenance, rareté, reconnaissance institutionnelle, présence en collection privée / publique). Ce processus permet de repérer les décalages de prix entre la valeur réelle d’une œuvre et sa valorisation de marché, ainsi que les dynamiques de revalorisation progressive. Cette méthode transforme la collection en un portefeuille rationnel.

Profil investisseur : la logique du portefeuille équilibré

L’allocation d’œuvres d’art répond, comme tout portefeuille d’actifs, à une typologie de comportements variés, déterminée par l’horizon de détention, la tolérance au risque et les objectifs patrimoniaux. Chez Galopin Art Advisory, cette approche s’articule autour de quatre profils :

• Modéré, privilégiant la préservation du capital et une rotation très faible

• Équilibré, recherchant une diversification et une croissance mesurée

• Dynamique, favorisant la performance à moyen terme par une sélection plus opportuniste

• Offensif, axé sur des acquisitions à fort potentiel de revalorisation

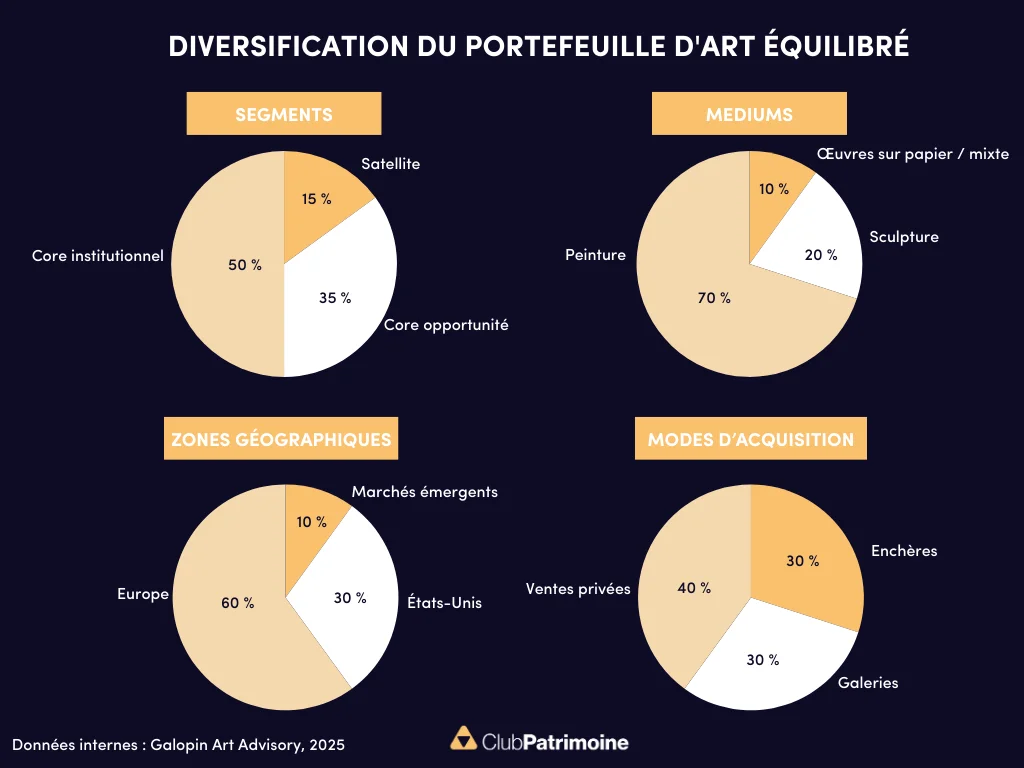

Prenons un cas d’espèce d’une allocation d’un million d’euros : sur la base de l’analyse de cycles moyens du marché de l’art, nous structurons notre portefeuille équilibré afin de viser un rendement net de l’ordre de 5 à 7 %. Sa répartition-type, fondée sur une allocation 50 % core institutionnel, 35 % core opportunité et 15 % satellite, traduit une recherche de symétrie entre stabilité et performance. Sur le plan technique, le portefeuille équilibré comprend en moyenne 10 à 15 œuvres, réparties sur trois dimensions de diversification :

• Par médium, la peinture concentre la majorité des transactions et offre la meilleure liquidité

• Par zone géographique, l’Europe et les États-Unis assurent la profondeur du marché, tandis que l’Asie renforce la dynamique de demande

• Par mode d’acquisition, la combinaison entre ventes privées, galeries et enchères permet d’optimiser les points d’entrée et la liquidité potentielle

Ces combinaisons permettent d’optimiser la performance en limitant la volatilité : les achats en ventes privées procurent souvent des décotes de 15 à 25 % sur les prix publics, tandis que la répartition géographique amortit les éventuels chocs de marché localisés. Ce portefeuille est qualifié d’« équilibré » car il cherche l’équilibre entre trois formes de valeur :

• valeur patrimoniale, assurée par l’authenticité, la reconnaissance et la rareté

• valeur de marché, portée par la dynamique de demande et la profondeur du secondaire

• valeur symbolique, qui confère à la collection cohérence et sens

Ainsi, le portefeuille équilibré s’impose comme un modèle de gestion patrimoniale suffisamment défensif pour protéger le capital et suffisamment actif pour capter la création de valeur.

Diversification du portefeuille d’art équilibré sur la base d’une allocation d’un million d’euros : répartition indicative par segments (institutionnel, opportunité, satellite), médiums, zones géographiques et modes d’acquisition.

Données internes : Galopin Art Advisory, 2025.

Gestion du risque : le rôle clé de la décorrélation du marché de l’art

Gestion du risque et leviers de performance

La performance d’un portefeuille d’œuvres repose avant tout sur la maîtrise du risque. Aux termes du Deloitte & ArtTactic Art & Finance Report 2025, le marché de l’art présente une corrélation modérée aux marchés financiers avec un taux de croissance annuel composé (CAGR) proche de 3,2 % sur vingt ans. Ces constats sont confirmés par une étude académique récente (Dimitriou et al., 2025), qui met en évidence une faible corrélation entre le marché de l’art et le S&P 500, signe que l’art évolue à son propre rythme, sans subir les effets de contagion propres aux marchés cotés.

Volatility and correlation up to H1 2025

Volatilité et corrélations jusqu’au premier semestre 2025

Deloitte & ArtTactic 2025, Figure 167 –“Volatility and correlation up to H1 2025”, p. 406

(Illustration de la volatilité et de la décorrélation du marché de l’art par rapport aux principales classes d’actifs.)

Les écarts de comportement entre segments jouent un rôle central dans cette maîtrise : au premier semestre 2025, le segment Post-War a progressé de +11,2 %, quand le Contemporain reculait de −7,3 %. Ce différentiel illustre l’intérêt d’une répartition raisonnée des poches. Cette approche, que le rapport Arte Generali (2025) qualifie de « gestion raisonnée de l’actif artistique », traduit une transformation profonde : l’art n’est plus un achat instinctif mais une allocation suivie, gouvernée et traçable. Le risque est anticipé et décorrélé des marchés financiers, ce qui apporte un profil de performance différenciant à long terme au sein du patrimoine global.

L’art comme investissement de long terme et vecteur de transmission

Une discipline du temps long

L’art, par nature, s’inscrit dans une temporalité de patience et de transmission. Il rappelle la valeur du temps long : celui du regard, de la culture et de la construction patrimoniale. L’allocation équilibrée recherche un résultat maîtrisé et une cohérence artistique. En s’appuyant sur une méthode analytique, une veille de marché et une gouvernance claire, elle transforme la collection en un actif performant et géré à long terme.

Investir dans l’art, c’est investir dans la durée : à l’heure où tout se mesure à court terme, l’art rappelle que la valeur la plus durable est souvent la plus intemporelle.

Par Clarisse Hermelin, Directrice opérationnelle et Responsable du développement, Galopin Art Advisory

Lire aussi :

L’art comme investissement financier : le cas du marché de Pablo Picasso

Comment l’art devient-il une valeur refuge ?

L’art contemporain : une valeur tangible pour diversifier son patrimoine

L’art, un investissement plaisir

Avertissement :

Les valorisations présentées sont fournies à titre indicatif, sur la base des informations disponibles à la date de rédaction, et ne constituent pas une garantie de valeur future. Toute décision d’acquisition ou de cession d’œuvres d’art doit résulter d’une analyse personnelle, tenant compte de la situation propre de l’investisseur, de ses objectifs et du niveau de risque qu’il accepte d’assumer. Les valorisations, estimations ou exemples cités dans ce document sont soumis aux fluctuations du marché de l’art et ne sauraient constituer une garantie de performance ou de liquidité.

Légendes et sources

• Figure 1 : Diversification d’un portefeuille d’art équilibré (1 M €) : répartition indicative par segments, médiums, zones et modes d’acquisition. Galopin Art Advisory, 2025.

• Figure 2 : Volatility and correlation up to H1 2025 : Deloitte & ArtTactic Art & Finance Report 2025, p. 406.

Sources principales :

• Deloitte & ArtTactic Art & Finance Report 2025 : richesse art & collectibles (2 564 → 3 473 Md $) ; part moyenne FO 8,8 % ; services WM (gestion 89 %, advisory 85 %) ; volatilité ≈ 19 %, corrélation ≈ 0,35 – 0,37 ; dispersion Post-War +11,2 % / Contemporain −7,3 %. https://www.deloitte.com/lu/en/services/consulting-financial/research/art-finance-report.html

• Art Basel & UBS 2025 : marché mondial 57,5 Md $, +3 %. https://theartmarket.artbasel.com/download/The-Art-Basel-and-UBS-Art-Market-Report-2025.pdf

• Morgan Stanley (2024) : Reviewing Art as an Asset Class. Reviewing Art as an Asset Class and Its Historical and Potential Returns

• Arte Generali (23 octobre 2025) : L’art en tant que classe d’actifs (traçabilité et gouvernance). https://altoo.io/fr/lart-en-tant-que-classe-dactifs/

• Étude académique : Dimitriou, D., Tsioutsios, A. & Corbet, S. (2025), “Analysing Art as a Safe-Haven Asset in Times of Crisis”, International Review of Financial Analysis (Elsevier) : corrélation < 0,2 (court terme) art / S&P 500. https://www.sciencedirect.com/science/article/pii/S1057521925002819

Contributeurs

.webp)

.webp)

Les indispensables de votre veille professionnelle

Graph du jour

Chaque jour, nous sélectionnons pour vous, professionnels de la gestion d'actifs, une actualité chiffrée précieuse à vos analyses de marchés.

Statistiques marchés, baromètres, enquêtes, classements, résumés en un graphique ou une infographie dans divers domaines : épargne, immobilier, économie, finances, etc. Ne manquez pas l'info visuelle quotidienne !

Le top 5 des graphiques les plus consultés

Demandeurs d’emploi : une légère baisse au 1er trimestre 2026

Croissance 2025 : l’Europe à plusieurs vitesses selon Bruxelles

Le prix du cacao fond face à l’affaiblissement de la demande

Dette et déficit : 50 ans de déséquilibre budgétaire

LMNP, réintégration des amortissements, faut-il privilégier la SCI à l'IS ?

Un outil pratique mis à votre disposition pour découvrir et vous inscrire aux prochains événements de nos partenaires : webinars, roadshow, formations, etc.

.webp)