Comment intégrer l’art dans une stratégie patrimoniale (Matis)

Dans un contexte économique volatil, marqué par des incertitudes géopolitiques et une recherche accrue de diversification, l’art s’impose comme une classe d’actifs à considérer dans une gestion patrimoniale globale. Longtemps réservé à un cercle restreint de collectionneurs, le marché de l’art – notamment contemporain – s’est structuré, démocratisé, et s’ouvre aujourd’hui à des profils d’investisseurs plus variés. Mais comment intégrer l’art à une stratégie patrimoniale sans en surestimer les bénéfices ou en minimiser les risques ?

L’art, un actif tangible et décorrélé

L’un des premiers atouts de l’art dans une stratégie patrimoniale est sa décorrélation partielle par rapport aux marchés financiers traditionnels. Contrairement aux actions ou aux obligations, sa valorisation ne fluctue pas quotidiennement. L’historique du marché démontre que certaines catégories d’œuvres, notamment celles dites « blue chip » – c’est-à-dire valorisées au-delà de 500 000 dollars et signées par des artistes majeurs – présentent une stabilité en période de turbulences économiques.

À titre d’exemple, lors de la crise de 2008, le marché de l’art s’est redressé en moins de 20 mois, contre plus d’une décennie pour certains indices boursiers comme le CAC 40.1

Toutefois, cette dynamique ne concerne pas l’ensemble des segments : la valeur du marché reste très concentrée sur les artistes établis et les œuvres de grande qualité muséale.

Lire aussi : L’art contemporain : une valeur tangible pour diversifier son patrimoine

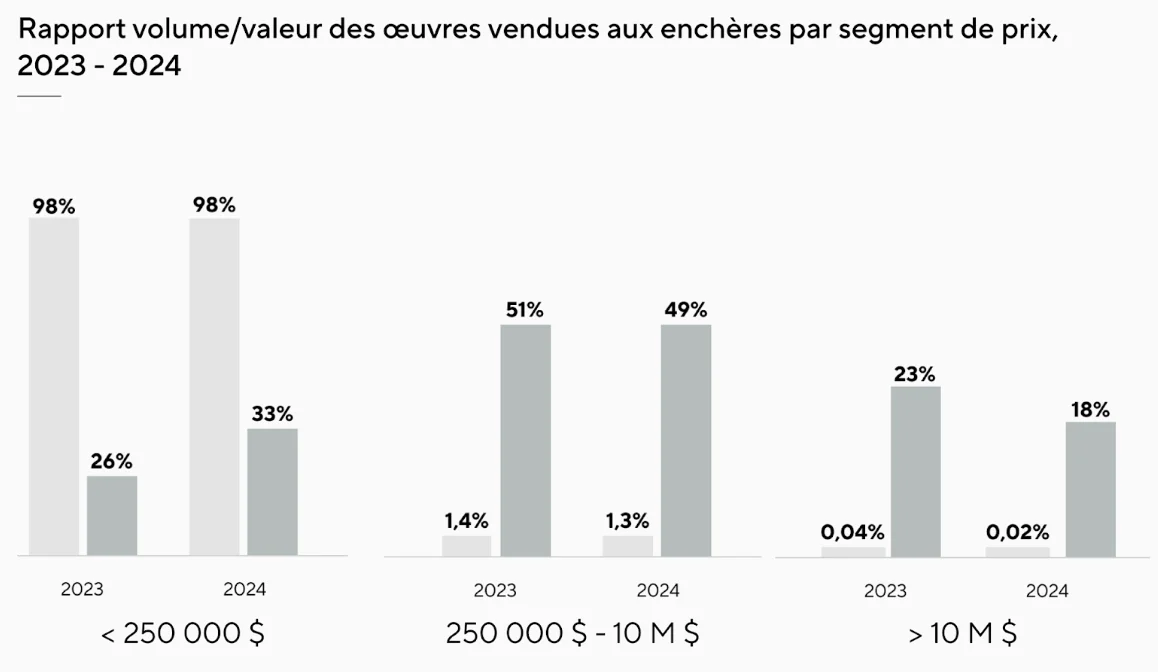

Un outil de diversification, non une solution miracle

Intégrer l’art dans un portefeuille patrimonial permet également de répondre à des enjeux de diversification. En 2022, les objets de collection, incluant l’art, représentaient 2 174 milliards de dollars, soit 5,2 % du patrimoine des grandes fortunes mondiales.2

En 2026, ce montant s'élèvera selon les projections à 2 861 milliards de dollars.

Ainsi, une allocation de son patrimoine vers l’art peut être pensée comme une source stratégique de diversification, présentant ses propres caractéristiques d’investissement. Le marché est marqué par une liquidité limitée, une asymétrie de l’information, et des délais de revente souvent longs. De plus, l’investissement dans l’art ne génère pas de revenus réguliers, contrairement à des obligations ou à des actifs locatifs. La performance potentielle - non garantie - repose uniquement sur la revente, et celle-ci n’est ni garantie ni prédictible.

Lire aussi : L'art, une classe d'actifs à part entière

Des conditions d’accès en mutation

Traditionnellement réservé à des collectionneurs avertis ou des grandes fortunes, l’art blue-chip est désormais accessible sous format de club deals. . Avec des sociétés comme Matis, agréées par l’AMF, les investisseurs, particuliers et professionnels, peuvent désormais accéder à des œuvres majeures, en investissement en club deals, à partir de 20 000 euros.

Ce modèle structuré permet de bénéficier de l’expertise d’une équipe professionnelle pour sélectionner, acheter, valoriser et revendre les œuvres.

Matis cible un TRI annualisé net3 (non garanti) de 15 % sur un horizon de 24 mois (non garanti), et pouvant aller jusqu’à 5 ans. La société affiche une performance moyenne4 de 14,45 % sur les douze œuvres déjà revendues, sur une durée moyenne de 8,1 mois, pour un TRI annualisé net de frais de 36,83%.

Avertissement : Ces performances passées ne préjugent pas des performances futures. L’investissement dans des actifs non cotés présente un risque de perte partielle ou totale du capital investi.

Quelle place dans une stratégie patrimoniale ?

Avant d’allouer des capitaux à l’art, il est recommandé de bien définir ses objectifs : recherche de diversification ? Intérêt culturel ou passionnel ? Stratégie de transmission ? Dans tous les cas, il est impératif d’évaluer sa capacité à immobiliser une somme donnée sans nécessité de liquidité rapide. L’art peut également s’intégrer dans des stratégies de transmission, notamment dans certains cadres successoraux, bien qu’il faille être vigilant aux règles fiscales spécifiques qui encadrent ces opérations

Enfin, au même titre que d'autres actifs non cotés, l’investissement dans l’art doit s’accompagner d’une information complète, transparente et équilibrée. La sélection des œuvres, leur mode d’acquisition, leur conservation, leur assurance et leur revente doivent faire l’objet d’un encadrement professionnel, tant sur les plans juridique que financier.

Vous souhaitez proposer cette classe d’actifs à vos clients ou investir à titre personnel ? Rendez-vous directement sur Matis.club

Par Matis

1 Source : Art Basel & UBS, The Art Market Report 2025

2 Deloitte Private & ArtTactic Art & Finance Report 2023

3 Taux de Rentabilité Interne : Le taux de rentabilité interne est un taux qui prend en compte les flux de trésorerie générés par un investissement sur une période donnée d'un an, ainsi que la valeur de revente finale de cet investissement. Le TRI mesure donc la rentabilité réelle d'un investissement en prenant en compte le temps et les montants investis.

4 Données actualisées au 12 juin 2025. Performance nette investisseur : montant reversé à l'investisseur, net de tout frais et brut de fiscalité, qui correspond à la différence entre le prix de cession de l'œuvre et son montant d'acquisition, auquel sont retranchés les frais afférents à la commission de la galerie, les taxes et les frais de Matis.

%20(1).webp)

Contributeurs

.webp)

.webp)

Les indispensables de votre veille professionnelle

Graph du jour

Chaque jour, nous sélectionnons pour vous, professionnels de la gestion d'actifs, une actualité chiffrée précieuse à vos analyses de marchés.

Statistiques marchés, baromètres, enquêtes, classements, résumés en un graphique ou une infographie dans divers domaines : épargne, immobilier, économie, finances, etc. Ne manquez pas l'info visuelle quotidienne !

Défaillances d'entreprises : malgré un léger recul en mai, le niveau reste historiquement élevé

Défaillances d’entreprises : un niveau record malgré la stabilisation de mai

Les défaillances d'entreprises reculent légèrement à fin mai 2026, mais restent proches de leur plus haut niveau.

Le top 5 des graphiques les plus consultés

Demandeurs d’emploi : une légère baisse au 1er trimestre 2026

Croissance 2025 : l’Europe à plusieurs vitesses selon Bruxelles

Le prix du cacao fond face à l’affaiblissement de la demande

Dette et déficit : 50 ans de déséquilibre budgétaire

LMNP, réintégration des amortissements, faut-il privilégier la SCI à l'IS ?

Un outil pratique mis à votre disposition pour découvrir et vous inscrire aux prochains événements de nos partenaires : webinars, roadshow, formations, etc.

.webp)