2014-2024, une décennie d’investissements chahutée et riche d’enseignements

La décennie 2014-2024 aura été sans précédent. Ayant débuté sous le signe de politiques monétaires ultra-accommodantes (quantitative easing, ou QE), elle a, de 2019 à 2022, été marquée par une succession de chocs exogènes (Brexit, pandémie mondiale, guerre en Ukraine) avec, parmi leurs conséquences, la rupture des chaînes d’approvisionnement et le retour de l’inflation. Après les plans massifs de relance et l’injection tout aussi spectaculaire de liquidités pour éviter l’effondrement de l’économie mondiale, les banques centrales n’ont eu d’autre choix que de durcir le ton. Proches de zéro début 2022, les taux directeurs sont revenus, à l’été 2023, à 5,5 % aux États-Unis et à 4,25 % en zone euro. L’inflation s’est calmée, mais reste sous surveillance. La décennie s’achève sur une croissance mondiale atone, de fortes tensions géopolitiques, le retour de Donald Trump à la Maison-Blanche et la perspective de la fin de la « mondialisation heureuse ».

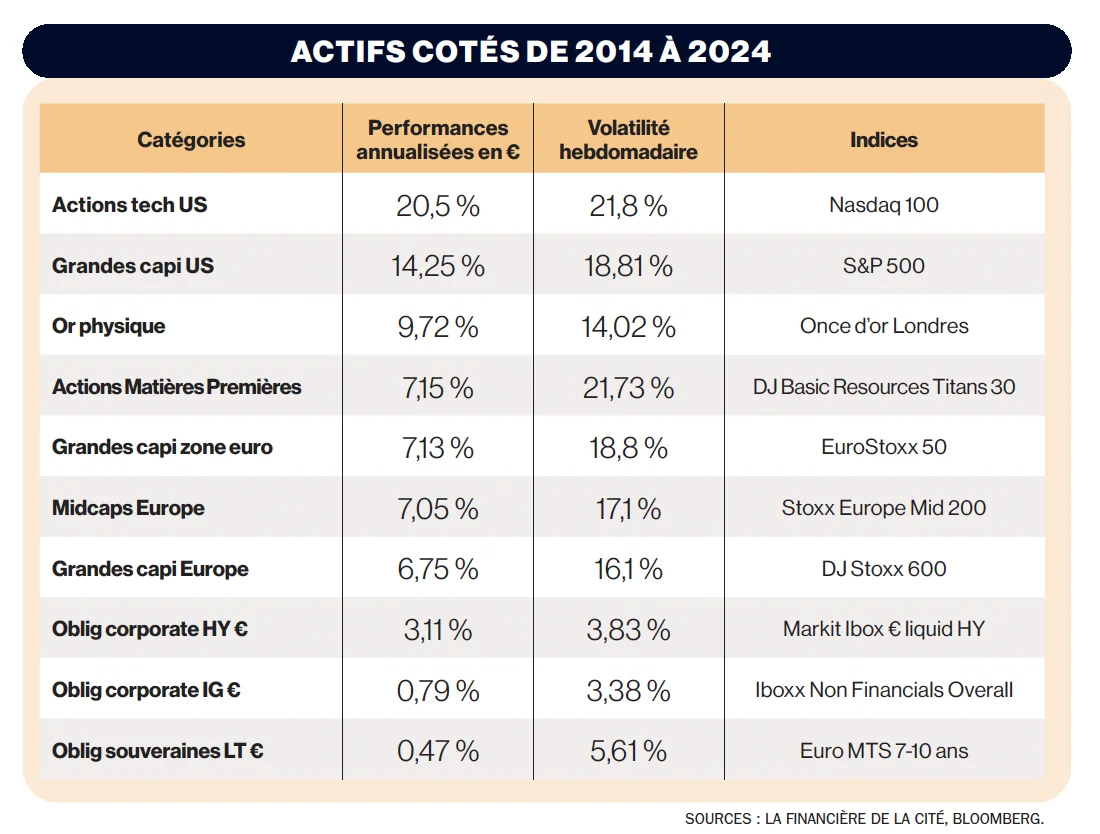

La décennie des actions américaines

Dans cet environnement des plus tempétueux, les actions et l’or ont brillé sur dix ans, contrairement à l’obligataire. La décennie se caractérise aussi par une forte dispersion de performances, une volatilité devenue structurelle, l’essor de la gestion passive et la perte d’efficacité de la traditionnelle allocation 60-40 (60 % d’actions et 40 % d’obligations). Si les politiques de QE ont dopé les marchés financiers une partie de la période, la forte remontée des taux depuis 2022 marque une rupture. « Avec la normalisation des politiques monétaires, la rémunération du risque a repris tout son sens, souligne Léonard Cohen, président de Ginjer AM. Avec une information de très court terme devenue reine et des fondamentaux décorrélés de la rémunération du risque, il était primordial de privilégier les positions longues. »

Et de faire de la volatilité un vent porteur. Il était alors possible, en étant exposé aux actions, de réaliser une performance annualisée rémunérant le risque, y compris avec une gestion active sur l’Europe. Mais ce sont les États-Unis qui se distinguent. « La très forte remontée des taux aurait dû pénaliser la valorisation des actions, notamment des valeurs de croissance, précise Cédric Baron, responsable des stratégies multiactifs chez Generali Investments. Mais l’essor de l’IA a insufflé une nouvelle dynamique. » Les investisseurs se sont focalisés sur la tech américaine et, précisément, sur les Sept Magnifiques, affichant, sur dix ans et en euros, une progression annualisée de 40 %. « En Europe, la décennie s’achève sur une décote relative historique des small caps par rapport aux grandes valeurs », ajoute Louis de Fels, directeur général chez Gay-Lussac Gestion.

Au sein des matières premières, les métaux ont été recherchés, l’or en tête. Défiant la logique économique, le métal jaune a même battu record sur record malgré la hausse des taux réels. « Les Brics se désalignent du dollar et optent pour l’or comme monnaie de réserve. Les grandes banques centrales diversifient leurs réserves stratégiques sur cet actif, gonflant encore plus la demande », explique Vincent Priou, PDG de Dôm Finance. Et Franck Languillat, directeur des gestions de Financière de La Cité, de compléter : « Ne dépendant d’aucun État ni d’aucune banque centrale, l’or est plus que jamais la valeur refuge face aux risques géopolitiques accrus et au déclin des actifs refuges traditionnels. »

Côté obligataire, les performances sur dix ans tranchent. Le krach obligataire provoqué par la normalisation des politiques monétaires a balayé les performances réalisées de 2014 à 2021. Seul le haut rendement (high yield) s’en sort un peu mieux. La forte remontée des taux dès 2022 a ravivé l’intérêt pour les stratégies de portage. Ces flux ont alors comprimé les spreads de crédit.

Perte de confiance dans la dette souveraine

Qu’attendre désormais dans un contexte où la décorrélation entre obligations et actions est fragilisée par une inflation durablement plus élevée faisant perdre en efficacité la traditionnelle allocation 60-40 ? Sur l’obligataire, les cartes sont rebattues. « Les taux souverains de référence à dix ans sont par tradition le point clé pour valoriser tous les actifs », rappelle Benoit Soler, gérant chez Keren Finance. Mais face aux marges de manœuvre très limitées des États pour réduire leur endettement abyssal, les investisseurs perdent confiance dans la dette souveraine et se tournent vers la dette corporate, souvent jugée plus sûre. L’attention se porte notamment sur le high yield. « Avec un rendement moyen de 5,42 % mi-juin, les points d’entrée sont plus attractifs que par le passé, souligne Olivier de Parcevaux, spécialiste obligataire au sein du groupe Corum. Or le rendement d’une obligation high yield à un instant T est un bon indicateur de la performance future annualisée sur cinq ans. » Ce segment n’est toutefois pas exempt de risques. « Il reste très corrélé à la conjoncture, prévient Benoit Soler. Des émetteurs endettés confrontés à des taux de refinancement aujourd’hui plus élevés peuvent être fragilisés en période de faible croissance. » Le segment européen a toutefois fait preuve de résilience au plus fort de la crise, en mars 2025. « Il affiche l’un des meilleurs couples rendement-risque sur les marchés cotés », pointe Olivier de Parcevaux.

Vers un retour en grâce des actions européennes

Sur les marchés d’actions, la donne pourrait aussi évoluer. « Le retour du protectionnisme marque la fin d’un cycle, souligne David Mellul, directeur général de Varenne Capital Partners. Produire localement devient une priorité stratégique, quitte à renchérir les coûts et sacrifier les marges. Dans ce nouvel ordre économique, la gestion active de conviction reprend tout son sens pour identifier les entreprises résilientes et les vainqueurs de demain. » L’irrigation de l’IA devrait rester un facteur de soutien. « L’innovation est le vecteur structurel des valeurs technologiques. Il serait néanmoins souhaitable que la domination d’une poignée d’acteurs ne perdure pas, pour préserver cette dynamique », juge Jacques-Aurélien Marcireau, coresponsable de la gestion actions chez Edmond de Rothschild AM.

Face aux incertitudes outre-Atlantique, dans le sillage des politiques de Donald Trump, des arbitrages pourraient intervenir. « Malgré un environnement fragile, l’Europe bénéficie désormais, aux yeux des investisseurs, d’une plus grande stabilité que les États-Unis, ajoute David Mellul. Les valorisations restant attractives par rapport aux valeurs américaines, une réallocation des portefeuilles vers les actions européennes pourrait intervenir. »

Un nouvel argument de poids apparaît par ailleurs dans la zone euro. « La décision de l’Allemagne de rompre avec l’austérité budgétaire pourrait être un catalyseur incitant les investisseurs américains et asiatiques à réorienter une partie de leur allocation vers les actions européennes », estime Cédric Baron. Ce game changer, conjugué au plan ReArm Europe, pourrait même favoriser un retour en grâce des small caps. « L’exceptionnalisme européen, on y croit, fait valoir Louis de Fels. Les small caps sont des sociétés très exposées aux dynamiques européennes et moins sensibles aux droits de douane. »

L’or, encore et toujours

La poursuite de l’ascension de l’or fait l’unanimité. « L’or ne génère pas de rendement. Mais face à l’explosion des dettes publiques et, donc, à la nécessité de maintenir des taux d’intérêt raisonnablement bas, ce défaut s’estompe. L’or devrait s’apprécier jusqu’à ce que les États décident sérieusement de se désendetter », explique Benjamin Louvet, directeur des gestions matières premières chez Ofi Invest AM. Pour Franck Languillat, la dédollarisation est une tendance de long terme et un vrai soutien au cours de l’once. « Avec environ 10 % de métal jaune dans nos fonds patrimoniaux, nous profitons de cette appréciation ainsi que de la liquidité intrinsèque de cet actif », précise-t-il.

Vincent Priou juge opportun de diversifier une allocation sur des fonds actions investis sur les mines d’or, qui bénéficient de coûts d’extraction très inférieurs au cours de l’once. « Mais ces actions, très volatiles et soumises au dollar, aux taux et au risque géopolitique, sont déjà bien valorisées, prévient-il. Il est recommandé d’investir en plusieurs fois pour lisser les points d’entrée. »

L’or ne sera probablement pas la seule matière première à briller. « Avec les transitions énergétique et digitale, les métaux devraient devenir le nouvel or noir », anticipe Benjamin Louvet, avec potentiellement une très forte appréciation de leurs cours. Investir directement dans les métaux offre même, selon lui, une exposition optimale à ces transitions. « Le risque idiosyncratique lié à la sélection d’entreprises est alors éliminé », précise-t-il.

La nouvelle décennie offre donc encore des opportunités sur les actifs cotés pour construire des allocations diversifiées, mais sous réserve d’un horizon d’investissement de long terme afin de se prémunir des bruits de marché et des nombreuses incertitudes.

Par Carole Leclerq

Numéro Spécial Gestion de Patrimoine 2025 - Challenges & Club Patrimoine

Contributeurs

.webp)

.webp)

.webp)

Les indispensables de votre veille professionnelle

Graph du jour

Chaque jour, nous sélectionnons pour vous, professionnels de la gestion d'actifs, une actualité chiffrée précieuse à vos analyses de marchés.

Statistiques marchés, baromètres, enquêtes, classements, résumés en un graphique ou une infographie dans divers domaines : épargne, immobilier, économie, finances, etc. Ne manquez pas l'info visuelle quotidienne !

Chine : le déploiement massif de capacité de production de batteries

Chine : le déploiement massif de la production de batteries

La Chine a porté sa capacité de stockage par batteries à 144 GW en 2025, renforçant l'intégration des énergies renouvelables dans son réseau électrique.

Le top 5 des graphiques les plus consultés

Demandeurs d’emploi : une légère baisse au 1er trimestre 2026

Croissance 2025 : l’Europe à plusieurs vitesses selon Bruxelles

Le prix du cacao fond face à l’affaiblissement de la demande

Dette et déficit : 50 ans de déséquilibre budgétaire

LMNP, réintégration des amortissements, faut-il privilégier la SCI à l'IS ?

Un outil pratique mis à votre disposition pour découvrir et vous inscrire aux prochains événements de nos partenaires : webinars, roadshow, formations, etc.

.webp)