Eres : PER et IFI, un régime enfin défini

Une publication récente au journal officiel du Sénat (JO Sénat du 09 février 2023 – page 974) d’une réponse du Ministère de l’économie, des finances et de la souveraineté industrielle et numérique est venue confirmer le traitement du PER quant à l’impôt sur la fortune immobilière (IFI).

En effet, le Sénateur Claude MALHURET avait attiré l’attention du Ministre sur cette question le 28 juillet 2022 (JO Sénat du 28 juillet 2022 – page 3950). Il était ainsi demandé de confirmer si, durant la phase d’épargne, le PER, investi dans des parts ou actions de sociétés ou dans unités de compte éligibles à l’IFI (impôt sur la fortune immobilière), constitue un contrat non rachetable et partant qu’aucune valeur n’est imposable à l’IFI.

Dans sa réponse, le Ministre indique les éléments suivants :

Pour le PER assurantiel

Les unités de comptes investies en immobilier entrent dans l’actif de l’IFI si l’assuré est redevable de cet impôt (patrimoine immobilier net supérieur à 1 300 000 € au 1er janvier de l’année d’imposition) mais uniquement si le contrat est rachetable. Le contrat est considéré comme rachetable si l’un des évènements suivants survient (articles L 224-1 et L 224-4 du Code monétaire et financier) …

- … l’assuré a atteint l’âge légal de départ en retraite (62 ans actuellement) ;

- … l’assuré a liquidé ses droits dans un régime obligatoire d’assurance-vieillesse ;

- … l’assuré bénéficie d’un cas de déblocage anticipé (exemple : acquisition de la résidence principale).

N.B. : la réponse ministérielle précise explicitement que "l'attention est attirée sur le fait que la simple existence de l'événement permettant le déblocage suffit à donner au contrat un caractère rachetable". Cela signifierait que même si le motif de déblocage n'est pas actionné, sa simple caractérisation suffit à rendre le contrat rachetable et, le cas échéant, à rendre les actifs concernés imposables à l'IFI !

Pour le PER bancaire

Le caractère rachetable ou non importe peu pour le PER ouvert sous forme de compte-titres. En conséquence, un PER bancaire est imposable à l’IFI, si le détenteur est redevable de cet impôt, dans la limite de la fraction de sa valeur correspondant à des actifs imposables. Toutefois et pour mémoire, l’article 972 bis du Code général des impôts prévoit que les droits que le redevable détient sur certains organismes de placement collectif sont exclus de l’assiette imposable, sous réserve de satisfaire aux conditions cumulatives suivantes :

- Le redevable doit détenir, seul ou conjointement avec les autres membres du foyer fiscal, moins de 10 % des droits de l’organisme de placement collectif ;

- L’actif de l’organisme de placement collectif est composé, directement ou indirectement, à hauteur de moins de 20 % de biens ou droits immobiliers imposables ;

- L’organisme de placement collectif doit correspondre à l’un des organismes limitativement énumérés par l’article 972 bis du Code général des impôts (tel est le cas des FCPE, énoncé à l’article L 214-163 du Code monétaire et financier sur renvoi de l’article 972 bis du Code général des impôts).

.webp)

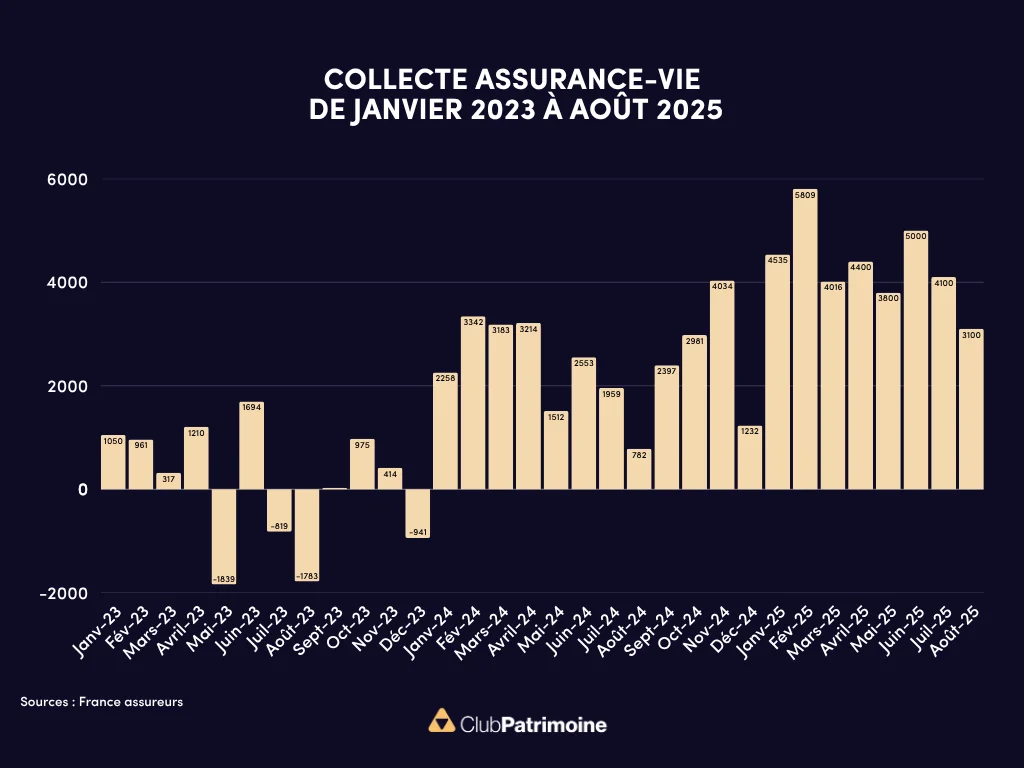

Chaque jour, nous sélectionnons pour vous, professionnels de la gestion d'actifs, une actualité chiffrée précieuse à vos analyses de marchés. Statistiques, études, infographies dans divers domaines : épargne, immobilier, économie, finances, etc. Ne manquez pas l'info visuelle quotidienne !

Ne loupez aucun événement de nos partenaires : webinars, roadshow, formations, etc. en vous inscrivant en ligne.

.webp)