Immobilier américain : une correction violente, miroir inversé du bull market de l’or

Une déconnexion brutale entre l’or et l’immobilier depuis 2022

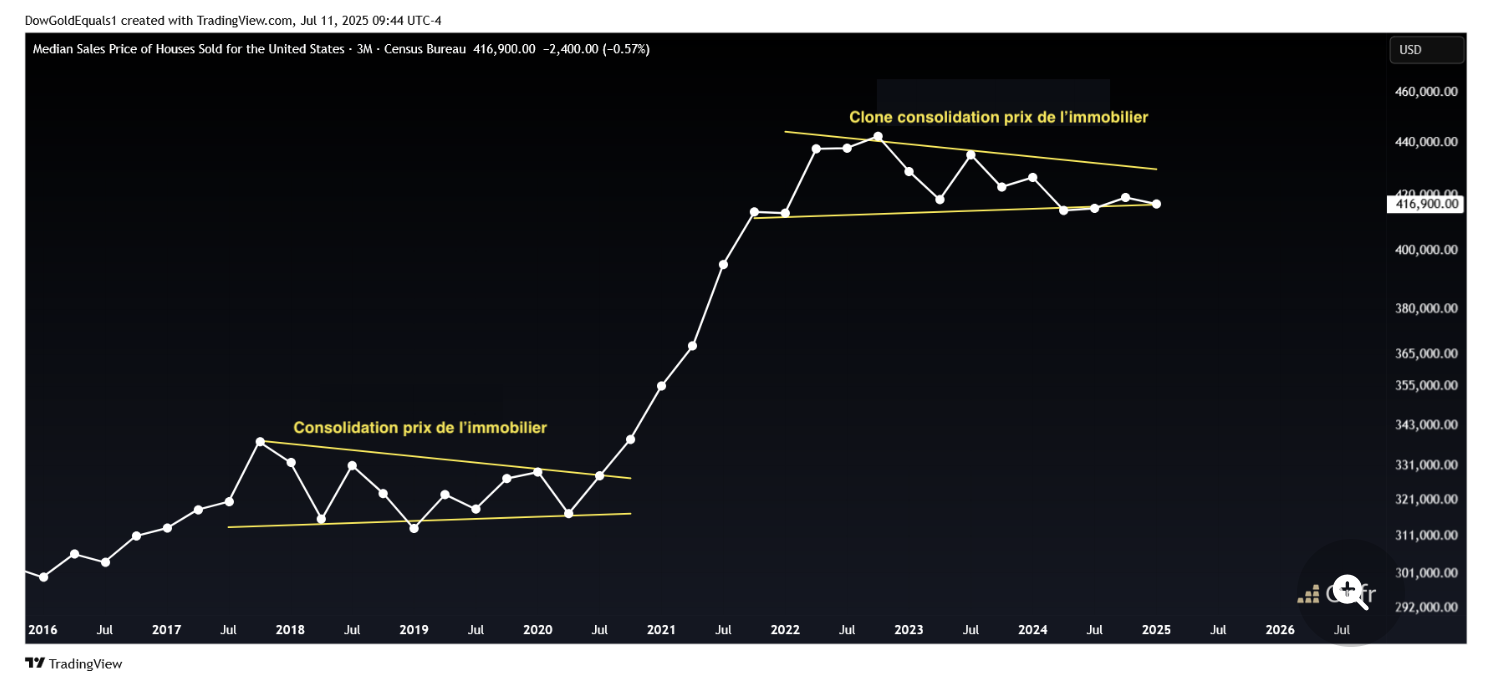

Depuis le début de l’année 2022, l’écart entre le marché immobilier américain et les métaux précieux s’est creusé de façon spectaculaire. Alors que les prix de l’or et de l’argent ont nettement progressé, ceux de l’immobilier résidentiel, notamment dans les grandes métropoles, ont connu une chute vertigineuse. Ce renversement de tendance marque la fin d’un cycle haussier de plus d’une décennie pour la pierre aux États-Unis.

L’indice Case-Shiller 20, qui suit les prix des maisons dans les 20 principales villes américaines, a enregistré une baisse de 15,6 % en termes réels entre mai 2022 et octobre 2023¹. Dans le même temps, le prix de l’or exprimé en dollar s’est envolé de 23 % et celui de l’argent de 31 %¹. Cette dynamique inverse entre deux actifs historiquement considérés comme des valeurs refuge alimente les comparaisons avec des crises passées.

Le spectre des subprimes et de la bulle Internet refait surface

L’ampleur de la correction immobilière, bien que différente dans sa genèse, ravive le souvenir de la crise des subprimes de 2008 et de l’éclatement de la bulle technologique du début des années 2000. En quelques mois, des marchés très dynamiques comme Phoenix, Las Vegas, Austin, Seattle ou San Francisco ont vu leurs prix plonger jusqu’à -25 % en termes réels¹. Cette chute rapide des prix suggère une forme d’éclatement de bulle dans certaines régions surévaluées.

Les experts soulignent que l’environnement macroéconomique a radicalement changé. La forte hausse des taux d’intérêt, décidée par la Réserve fédérale pour lutter contre l’inflation, a renchéri les coûts d’emprunt et refroidi brutalement la demande immobilière. L’accès au crédit est devenu plus difficile, freinant tant les primo-accédants que les investisseurs institutionnels.

Une résilience des prix nominaux en trompe-l’œil

Malgré cette chute en termes réels, les prix nominaux de l’immobilier résidentiel américain se sont montrés étonnamment stables. Entre mai 2022 et octobre 2023, ils n’ont reculé que de 1,5 %¹. Cette stabilité apparente masque une érosion significative du pouvoir d’achat liée à l’inflation et au resserrement monétaire. La baisse réelle traduit donc un affaiblissement plus profond du marché que ne le laisse penser la courbe des prix affichés.

Certains analystes estiment même que la baisse pourrait s’amplifier si les taux restaient durablement élevés ou si la conjoncture économique se détériorait. L’offre de logements reste limitée, mais la demande peine à suivre, d’autant que les investisseurs institutionnels, très actifs durant les années de taux bas, se montrent désormais plus prudents.

Le retour en grâce de l’or et de l’argent dans un contexte de crise

Face à l’instabilité immobilière et à l’incertitude économique globale, les métaux précieux ont retrouvé leur rôle de valeur refuge. Depuis début 2022, leur ascension est constante : l’or a progressé de 23 % et l’argent de 31 % en dollars¹. Cette performance contraste vivement avec les actifs risqués, y compris l’immobilier, et reflète une quête de sécurité dans un contexte d’inflation persistante, de ralentissement économique et de tensions géopolitiques.

Ce phénomène pourrait s’amplifier si l’économie américaine entrait en récession ou si de nouvelles secousses financières émergeaient. L’or en particulier bénéficie d’un soutien structurel avec la demande croissante des banques centrales et le désintérêt relatif pour le dollar américain en tant qu’actif de réserve.

Lire aussi :

Le ratio or/argent poursuit son repli, confirmant une surperformance de l’argent

La hausse de l’or reflète-t-elle une tendance de court terme ou un mouvement structurel ?

Les investisseurs institutionnels se retirent progressivement du marché

Les grands fonds d’investissement, qui avaient largement contribué à la flambée des prix dans l’immobilier résidentiel entre 2020 et 2022, réduisent désormais leur exposition. Selon une étude récente, leur part dans les transactions immobilières est passée de 28 % en février 2022 à 19 % en février 2023². Ce recul est particulièrement marqué dans les villes où ils étaient très actifs, comme Jacksonville ou Atlanta.

Les raisons sont multiples : conditions de crédit plus strictes, perspectives de rendement moins attrayantes et risques accrus de dépréciation. Cette prudence des investisseurs institutionnels renforce la fragilité du marché, les laissant plus dépendants de la demande des ménages, elle-même limitée par les taux élevés et les conditions économiques.

Un nouveau cycle d’ajustement pour l’immobilier américain

Le marché immobilier américain semble ainsi entrer dans une phase d’ajustement profond après une période de surchauffe. La résilience apparente des prix nominaux ne doit pas masquer les déséquilibres sous-jacents. La remontée des taux a provoqué un choc de demande sans précédent depuis plus d’une décennie, et les tensions persistent sur l’accessibilité.

À moyen terme, un rééquilibrage plus sain pourrait émerger si les prix continuent à s’ajuster et que les conditions de financement s’assouplissent. Mais en attendant, l’immobilier fait figure de perdant face à l’or, qui attire de nouveau les capitaux en quête de stabilité et de préservation de valeur.

Sources : 1Or.fr, 2Businessam.be, 3Capital

Contributeurs

.webp)

Les indispensables de votre veille professionnelle

Graph du jour

Chaque jour, nous sélectionnons pour vous, professionnels de la gestion d'actifs, une actualité chiffrée précieuse à vos analyses de marchés.

Statistiques marchés, baromètres, enquêtes, classements, résumés en un graphique ou une infographie dans divers domaines : épargne, immobilier, économie, finances, etc. Ne manquez pas l'info visuelle quotidienne !

Défaillances d'entreprises : malgré un léger recul en mai, le niveau reste historiquement élevé

Défaillances d’entreprises : un niveau record malgré la stabilisation de mai

Les défaillances d'entreprises reculent légèrement à fin mai 2026, mais restent proches de leur plus haut niveau.

Le top 5 des graphiques les plus consultés

Demandeurs d’emploi : une légère baisse au 1er trimestre 2026

Croissance 2025 : l’Europe à plusieurs vitesses selon Bruxelles

Le prix du cacao fond face à l’affaiblissement de la demande

Dette et déficit : 50 ans de déséquilibre budgétaire

LMNP, réintégration des amortissements, faut-il privilégier la SCI à l'IS ?

Un outil pratique mis à votre disposition pour découvrir et vous inscrire aux prochains événements de nos partenaires : webinars, roadshow, formations, etc.

.webp)