Paysage des investissements jusqu'en 2026 et au-delà (Russell Investments)

Le premier semestre 2025 a été marqué par de profonds bouleversements politiques. Les investisseurs ont dû faire face à une multitude de changements de politique cette année. La Journée de la Libération, en avril, a entraîné la plus forte hausse des droits de douane depuis les années 1930. Nous avons assisté aux restrictions migratoires les plus sévères depuis les années 1950, au programme de déréglementation le plus ambitieux depuis les années 1980 et à l'adoption de plans de relance aux États-Unis et en Allemagne.

Malgré ces turbulences, les marchés se sont adaptés . La résilience s'est imposée comme le thème central de 2025, la plupart des marchés boursiers mondiaux rebondissant spectaculairement après leurs points bas d'avril pour clôturer l'année à des niveaux proches de leurs records historiques. Depuis, les fondamentaux ont même dépassé nos prévisions, pourtant déjà optimistes, les estimations consensuelles de la croissance économique et des bénéfices ayant quasiment effacé leurs pertes enregistrées après la Libération.

Cette résilience cède désormais la place à une nouvelle phase : un tournant décisif. Les chocs politiques de 2025 ont certes mis le système à l’épreuve, mais ils ont aussi accéléré des transformations profondes au niveau technologique, de la dynamique de croissance et des flux de capitaux mondiaux. À mesure que le contexte macroéconomique se stabilise, les marchés ne réagissent plus aux perturbations politiques ; ils se repositionnent en prévision de l’avenir.

Nous identifions trois points d'inflexion susceptibles de façonner le paysage des investissements jusqu'en 2026 et au-delà. Premièrement, l'adoption de l'IA devrait s'accélérer encore , remodelant la demande énergétique, la productivité et la rentabilité dans tous les secteurs. Deuxièmement, nous anticipons une reprise de l'économie américaine, à mesure que les freins liés aux droits de douane et à l'incertitude politique s'estompent et que les effets positifs d'un assouplissement des conditions financières et de mesures de relance budgétaire se concrétisent. Troisièmement, nous prévoyons un élargissement des opportunités, avec une plus grande dispersion des performances, les capitaux se réorientant vers de nouveaux domaines de leadership pour la prochaine phase de croissance mondiale.

L'avènement des machines : la révolution de la productivité

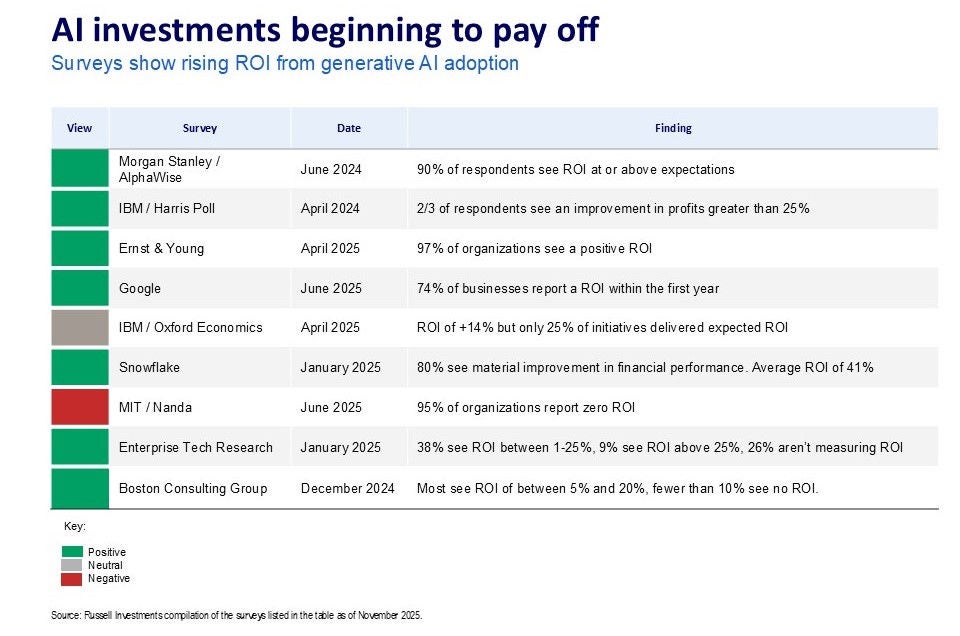

L'adoption de l'IA générative devrait s'accélérer en 2026. La prochaine phase d'intégration de l'IA s'étendra bien au-delà du secteur technologique, où l'essentiel de l'activité s'est concentré jusqu'à présent. À l'échelle macroéconomique, ces changements pourraient remodeler la demande de main-d'œuvre et la dynamique de croissance, la technologie venant enrichir de nombreuses fonctions. Au niveau des entreprises, ils sont susceptibles d'entraîner des écarts de performance plus importants, reflétant leur capacité à intégrer et à déployer efficacement de nouvelles compétences en IA.

Bien que les licenciements liés à l'IA soient encore peu documentés, les entreprises semblent tirer profit de l'intégration des nouvelles technologies au sein de leurs effectifs, optimisant ainsi leurs ressources. Certaines études universitaires montrent comment l'IA bouleverse le recrutement en début de carrière dans des secteurs comme le génie logiciel et le service client, où elle améliore considérablement la productivité. À mesure que son adoption s'étend au-delà du secteur technologique, cette dynamique de travail et de productivité jouera probablement un rôle plus important dans la croissance économique et la performance des entreprises.

Nous prévoyons une accélération des gains de productivité et de rentabilité à l'échelle de l'économie en 2026. Il est important de noter que le cycle de productivité des nouvelles technologies suit souvent une courbe en J, caractérisée par des résultats négatifs initiaux, suivis de gains à long terme. Cela s'explique par les coûts initiaux que les entreprises doivent supporter pour l'acquisition de nouveaux systèmes et l'expérimentation de leur déploiement optimal, tandis que les employés doivent s'adapter à de nouvelles méthodes de travail. Où en sommes-nous dans ce processus ? Les enquêtes menées par des consultants, des géants du cloud et des gestionnaires d'actifs montrent généralement que les entreprises commencent à constater un retour sur investissement positif grâce à leurs déploiements d'IA générative.

C'est une bonne nouvelle pour deux raisons. Premièrement, cela devrait soutenir les investissements et l'adoption de l'IA. Deuxièmement, cela suggère que les avantages commencent à se diffuser des concepteurs d'IA aux utilisateurs. Cela pourrait favoriser une amélioration générale des fondamentaux et des performances.

Si les investissements liés à l'IA et le développement des centres de données contribuent déjà à la croissance aux États-Unis et en Chine, ils présentent également des risques importants pour les économies et les marchés. Par exemple, l'IA pourrait bouleverser le marché du travail si son adoption s'avère beaucoup plus rapide que celle des technologies généralistes précédentes. Elle pourrait aussi remettre en cause des modèles économiques établis de longue date. On observe déjà des signes de ce phénomène, certaines plateformes de partage de connaissances en ligne ayant constaté une baisse significative de leurs revenus liés au trafic web. Enfin, l'ampleur des capitaux nécessaires au développement de l'IA pourrait exercer une pression sur les marchés de financement. Actuellement, ces investissements sont financés en grande partie par les flux de trésorerie internes, mais d'ici 2030, les besoins de financement pourraient dépasser 1 000 milliards de dollars.

Repenser la résilience

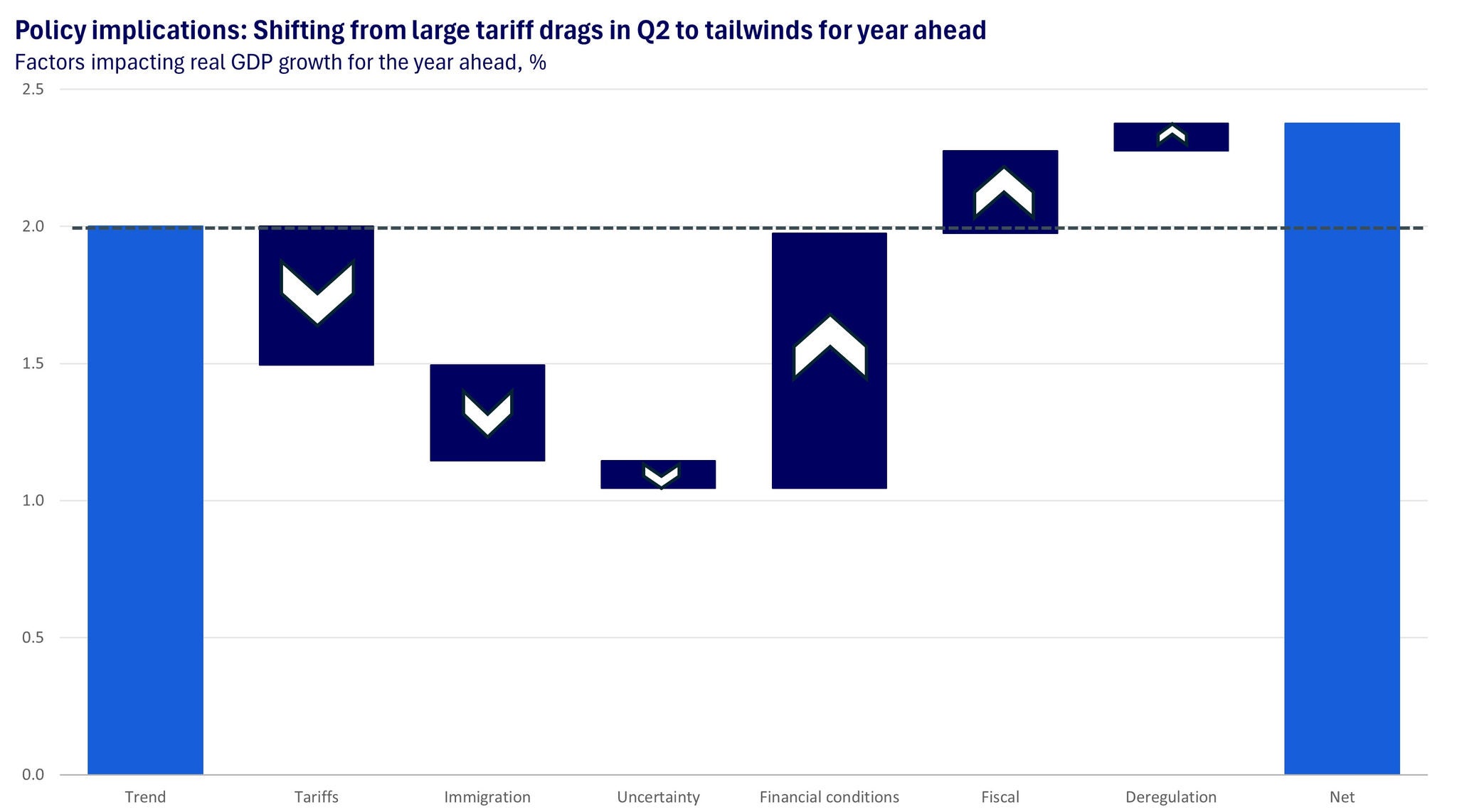

L'économie mondiale se trouve à un tournant décisif. Alors que les investisseurs continuent de faire face à un contexte complexe mêlant facteurs technologiques et politiques, les moteurs de croissance commencent à évoluer aux États-Unis et dans le monde. Aux États-Unis, les accords commerciaux ont stabilisé les droits de douane ces derniers mois et atténué l'incertitude politique qui a pesé sur les marchés au premier semestre 2025. Cela laisse penser que le pic de l'impact des droits de douane est désormais derrière nous. Parallèlement, des conditions financières très favorables – notamment grâce à la forte hausse des marchés actions – devraient soutenir la croissance économique, en particulier pour les ménages à hauts revenus. À mesure que les obstacles s'estompent et que les facteurs favorables se renforcent, notre analyse suggère que l'équilibre des risques évolue d'une dynamique de résilience vers une reprise de l'accélération. Nous anticipons une croissance du PIB réel supérieure à la tendance, de l'ordre de 2,25 % à 2,5 % en 2026.

Source : Russell Investments

S’appuyant sur la thématique de résilience abordée en 2025, nous pensons que des fondamentaux économiques solides devraient soutenir de solides fondamentaux de bénéfices et protéger contre un cycle de licenciements. Bien que la faiblesse des embauches représente un risque majeur pour cette perspective, nous estimons que 85 % du récent ralentissement de la croissance de l’emploi est imputable aux restrictions en matière d’immigration et à la réduction des effectifs du secteur public. Autrement dit, nous pensons que ce ralentissement est principalement dû à des choix politiques et non à une faiblesse conjoncturelle. Si nos prévisions économiques se confirment, la Réserve fédérale – qui a récemment abaissé ses taux d’intérêt pour se prémunir contre les signes de faiblesse du marché du travail – pourrait ralentir, voire interrompre, son cycle d’assouplissement monétaire jusqu’au début de 2026. Les obligations du Trésor à 10 ans se négocient actuellement à proximité de notre estimation de juste valeur de 4,1 % ¹ , ce qui justifie une allocation stratégique au risque de duration dans les portefeuilles.

Hors des États-Unis, l'économie européenne se porte bien, avec une inflation proche de l'objectif de 2 %, un marché du travail sain et équilibré, des taux directeurs normaux de la Banque centrale européenne et une croissance économique soutenue. Un point crucial à surveiller pour la région sera la concrétisation des engagements pris par l'Allemagne en matière d'infrastructures et de défense, issus de son plan de relance budgétaire . Selon certaines estimations, ce plan pourrait doubler la croissance de la première économie de la région l'année prochaine.

Parallèlement, les marchés émergents affichent des performances économiques mitigées. La Chine devrait enregistrer une croissance annuelle proche de l' objectif gouvernemental de 5 % à court terme. Les résultats des entreprises constituent un point fort indéniable de la région, grâce à un important cycle de modernisation des entreprises, notamment dans le secteur technologique chinois, et à un programme de réformes structurelles en Corée du Sud qui porte déjà ses fruits. Les marchés émergents demeurent un axe prioritaire de nos stratégies actions mondiales pour 2026.

1 Les estimations de la juste valeur sont nos opinions, sujettes à changement, et ne constituent pas une garantie des niveaux du marché.

Le Grand Rééquilibrage

Nous pensons que l'élargissement de la croissance et de la rentabilité, soutenu par les gains générés par l'IA, marque un tournant dans le leadership du marché au-delà des géants américains du e-commerce. Nous anticipons une plus grande dispersion à l'avenir , créant de nouvelles opportunités de positionnement sélectif.

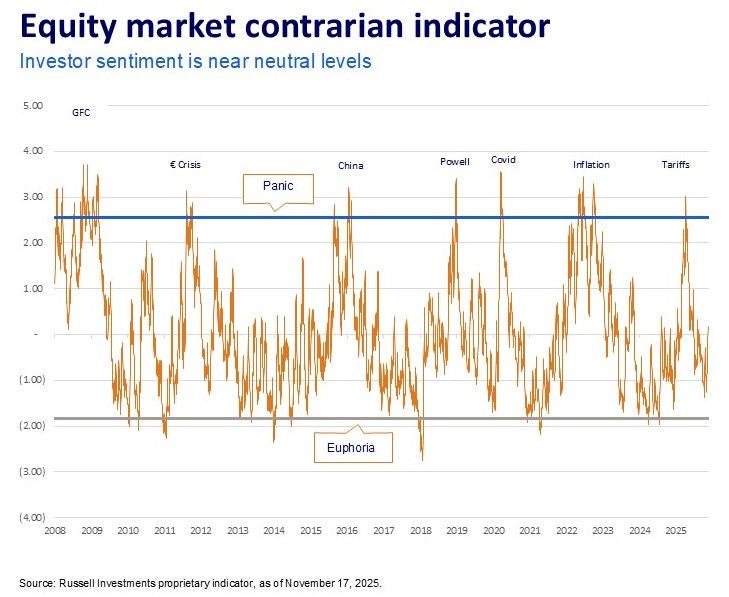

Alors que les actions se négocient près de leurs plus hauts historiques et que les multiples de valorisation sont élevés par rapport aux niveaux passés, notre indicateur exclusif de psychologie de marché pour le S&P 500 ne révèle aucun signe inquiétant d'euphorie qui justifierait une approche tactique plus prudente dans les portefeuilles. Compte tenu du sentiment actuel, nous estimons que les actions pourraient surperformer les obligations au cours des 12 prochains mois. Nous recommandons aux investisseurs particuliers et institutionnels de maintenir leurs investissements, avec des niveaux de risque proches des objectifs stratégiques.

L’amélioration des fondamentaux des bénéfices mondiaux et le potentiel d’affaiblissement du dollar américain pondéré par les échanges commerciaux plaident en faveur d’une diversification mondiale, les marchés émergents constituant un domaine potentiel d’opportunités pour une gestion active performante.

Les bons du Trésor américain se négocient à des niveaux proches de nos estimations de juste valeur sur l'ensemble de la courbe, ce qui justifie une allocation stratégique à la duration dans les portefeuilles obligataires et multi-actifs. Parallèlement, les spreads de crédit sur les marchés publics sont historiquement faibles, offrant aux gérants spécialisés des opportunités de réorienter leur exposition vers les actions, les titres de créance titrisés et la dette du marché privé – qui continue d'afficher un avantage de rendement substantiel par rapport aux marchés publics.

En outre, l’évolution à long terme vers un risque géopolitique croissant, une résilience accrue des chaînes d’approvisionnement et des niveaux de dette publique records et en hausse souligne l’importance d’étendre la résilience et l’accès du portefeuille grâce à des allocations à des actifs réels, aux marchés privés et à de nouveaux outils de diversification alternatifs.

Implications pour les investisseurs

Pour 2026, nous sommes bien positionnés pour faire face à la récession et accélérer la reprise. Nous maintenons nos investissements, privilégions la sélection de titres pour créer de la valeur sur des marchés diversifiés et misons sur un ensemble toujours plus diversifié de facteurs de rendement pour soutenir la performance de notre portefeuille.

Perspectives sur les actions

Par Will Pearce, Megan Roach et Pierre Dongo-Soria

Élargir le leadership sur les marchés publics et privés

Les marchés actions entrent dans une nouvelle phase de croissance généralisée, portée par le renforcement des fondamentaux et l'élargissement du leadership. Les actifs cotés et non cotés bénéficient d'un optimisme renouvelé, lié à la prochaine phase du cycle d'investissement dans l'IA et à un contexte mondial plus équilibré. Cette plus grande dispersion offre aux gérants actifs des opportunités de création de valeur sur les marchés cotés et non cotés.

Points clés à retenir :

- Le leadership du marché s'étend à mesure que l'adoption de l'IA passe des premiers « constructeurs » aux « utilisateurs » généralisés.

- Nous constatons une amélioration de la situation en Europe, au Japon et sur les marchés émergents.

- Les gestionnaires actifs trouvent des opportunités dans les écarts de valorisation et la dispersion accrue.

- Les sociétés de capital-investissement et de capital-risque s'emparent de la prochaine vague d'opportunités offertes par l'IA.

Flux de capitaux et nouvelle phase de l'IA

Le développement de l'IA demeure le principal moteur des marchés actions, mais son impact évolue. Le cycle initial d'infrastructure, mené par les géants du numérique et les entreprises de semi-conducteurs, s'étend désormais à une adoption plus large par les entreprises. Celles qui utilisent l'IA pour accroître leur productivité et leurs marges s'imposent comme les prochaines bénéficiaires.

Cette évolution redéfinit la performance des actions mondiales. Si les géants américains conservent leur influence, l'élan d'investissement lié à l'infrastructure et à l'adoption de l'IA s'étend désormais aux régions hors États-Unis et aux entreprises innovantes de taille moyenne. Pour les actions, cela se traduit par un passage d'une stratégie centrée sur les leaders de plateformes à un éventail plus large d'opportunités, fondées sur la rentabilité et l'efficacité opérationnelle.

Les gestionnaires perçoivent cette phase d'élargissement comme une opportunité de différenciation par la sélection de titres. Dans un contexte d'amélioration des fondamentaux mais d'hétérogénéité des valorisations, un positionnement actif et rigoureux demeure essentiel pour tirer profit de cette dispersion.

Portée mondiale et opportunités concrètes

Les valorisations restent globalement élevées, mais la participation s'améliore. L'Europe et le Japon continuent de bénéficier des réformes politiques et de la dynamique budgétaire, tandis que les secteurs technologiques et industriels asiatiques sont à l'origine des révisions à la hausse des bénéfices. Nous constatons des opportunités intéressantes là où les fondamentaux s'améliorent tout en conservant des prix raisonnables : des technologies des marchés émergents aux valeurs cycliques européennes, en passant par les entreprises américaines qui intègrent l'IA pour accroître leur efficacité.

Nous pensons que cette nouvelle dispersion favorise la gestion active. Les gérants de portefeuille privilégient une sélection diversifiée, une orientation mesurée vers la valeur et la qualité, ainsi qu'une exposition sélective aux petites et moyennes capitalisations. Les titres à forte dynamique restent sous-pondérés, les équipes se concentrant sur la pérennité des bénéfices et une exposition régionale équilibrée. Sur l'ensemble de notre plateforme, les gérants soulignent que le cycle actuel récompense la précision : investir là où les fondamentaux s'améliorent plus rapidement que les valorisations.

Les gestionnaires de fonds axés sur la croissance et ceux axés sur la valeur adaptent leurs stratégies à l'évolution de l'IA . Les équipes orientées croissance privilégient les entreprises affichant des gains de productivité tangibles et un effet de levier important sur leurs bénéfices, tandis que les gestionnaires axés sur la valeur identifient les opportunités au sein d'entreprises adoptant l'IA plus progressivement, dont les fondamentaux et le pouvoir de fixation des prix s'améliorent. Cet équilibre stylistique reflète une évolution rigoureuse vers la qualité et la durabilité au sein des portefeuilles actifs.

marchés privés en parallèle

Les capitaux privés progressent parallèlement aux marchés publics. La vague d'infrastructures d'IA alimente un flux croissant d'opérations dans les centres de données, l'automatisation et les technologies de transition énergétique. Les investisseurs en capital-risque et en capital-développement ciblent l'innovation en marge des leaders des marchés publics, tandis que les gestionnaires de fonds de capital-investissement bénéficient de conditions de sortie plus favorables, le leadership s'étendant au-delà des méga-capitalisations américaines.

Si les valorisations venaient à se réajuster, des points d'entrée stratégiques pourraient se dessiner pour les investisseurs privés de long terme. Nombre de gestionnaires considèrent qu'il s'agit d'une opportunité propice pour aligner leurs investissements privés sur les tendances des marchés cotés, soulignant ainsi le rôle complémentaire des actifs privés pour tirer parti de la prochaine phase d'innovation et de croissance.

Implications pour les investisseurs

Nous constatons une transition des marchés actions vers un renouveau, caractérisé par une croissance accrue, une dispersion grandissante et un leadership renforcé à travers les régions, les styles et les types d'actifs. Pour les investisseurs, ce contexte favorise une approche équilibrée : une exposition diversifiée et axée sur la qualité des actions, complétée par des stratégies d'investissement dans des sociétés privées et en phase de croissance, positionnées pour tirer parti des innovations structurelles.

De notre point de vue, la gestion active demeure essentielle pour gérer la dispersion et identifier où émergera la prochaine phase de création de valeur, tant sur les marchés publics que privés.

Nous pensons que les gestionnaires capables d'intégrer les connaissances issues des opportunités publiques et privées — et d'équilibrer l'innovation de croissance et la discipline en matière de valeur — sont les mieux placés pour tirer parti de l'évolution du paysage piloté par l'IA.

Perspectives sur les titres à revenu fixe

Par Van Luu, Riti Samanta et Keith Brakebill

Durée, dette et dispersion

La baisse des taux directeurs et l'évolution de la conjoncture budgétaire redessinent le paysage mondial des marchés obligataires. Les marchés de la dette publique et privée abordent l'année 2026 avec des points de départ différents, mais tous deux s'apprêtent à vivre une année vraisemblablement marquée par la dispersion, la sélectivité et le réajustement.

Points clés à retenir :

- Les bons du Trésor américain restent proches de leur juste valeur, offrant une duration stratégique et un équilibre de portefeuille.

- La divergence des orientations politiques mondiales crée des opportunités de positionnement en fonction de la valeur relative.

- Nous pensons que des spreads de crédit publics serrés favorisent une sélection active des titres et une exposition au crédit titrisé.

- Le crédit privé et le financement adossé à des actifs continuent de générer des rendements structurels et une diversification.

Un marché en transition

Les marchés obligataires ont enregistré de solides performances au second semestre 2025, grâce à la baisse des taux directeurs et au resserrement des écarts de crédit. Les pressions inflationnistes se sont atténuées et l'attention des investisseurs se porte désormais sur les perspectives budgétaires des marchés développés.

Les marchés obligataires publics et privés divergent désormais. Sur les marchés publics, les bons du Trésor américain ont retrouvé leur stabilité suite aux baisses de taux de la Réserve fédérale. Sur les marchés privés, le maintien de rendements élevés offre des opportunités intéressantes aux investisseurs à long terme. Ensemble, ces segments jouent des rôles complémentaires : la duration et la diversification offertes par la dette publique, et le rendement structurel du crédit privé.

Nous estimons que les rendements globaux restent attractifs. Les obligations de qualité AAA offrent un rendement d'environ 50 points de base supérieur à celui des obligations du Trésor à 10 ans, tandis que les obligations à haut rendement de qualité supérieure offrent des rendements supérieurs à 6 %. Les fondamentaux demeurent solides, avec un levier financier maîtrisé et une forte couverture des intérêts, tandis que les émissions ont été soutenues et sursouscrites. Le resserrement des spreads a incité de nombreux gestionnaires à maintenir des allocations élevées en obligations du Trésor, même si des replis ponctuels ont créé des opportunités d'achat sélectives. Les premiers signes de tension chez les emprunteurs subprimes restent isolés et contenus .

La faiblesse du dollar américain a également soutenu les obligations des marchés émergents libellées en monnaie locale, élargissant ainsi des perspectives qui étaient restées restreintes pendant une grande partie de 2024. L'incertitude liée aux politiques et aux données économiques, notamment le retard des rapports économiques américains, demeure un point à surveiller de près alors que les investisseurs abordent la prochaine phase d'assouplissement.

L'assouplissement des politiques se heurte à des tensions budgétaires.

L'assouplissement de la politique monétaire de la Fed marque un tournant décisif pour les taux d'intérêt mondiaux. Les échéances à court et moyen terme en ont le plus profité, tandis que les pressions budgétaires sur les autres marchés développés ont accentué la dispersion. À 10 ans, les obligations d'État britanniques (gilts) et les bons du Trésor américain (US Treasurys) s'échangent avec un écart d'environ 50 points de base, illustrant comment des perspectives d'inflation et de croissance divergentes peuvent influencer les opportunités.

Nous anticipons que cette combinaison de politique monétaire accommodante et de tensions budgétaires maintiendra les courbes de rendement légèrement penchées vers un redressement, parallèlement à l'augmentation des émissions à long terme. Aux États-Unis, les bons du Trésor restent proches de leur juste valeur, ce qui justifie une position neutre sur la duration. Au Royaume-Uni, les rendements apparaissent attractifs après la volatilité liée aux mesures budgétaires, laissant entrevoir un potentiel de reprise à mesure que la situation budgétaire s'éclaircit. Sur l'ensemble des marchés obligataires, les investisseurs continuent de comparer les mesures de soutien face au risque budgétaire – une tension qui devrait caractériser l'année 2026.

Marchés du crédit : Structure plutôt que spread

Les spreads des obligations publiques restent proches de leurs plus bas historiques, limitant les marges de compression. Nous avons réduit notre exposition aux obligations d'entreprises de qualité, dont les valorisations intègrent déjà un certain optimisme, tout en privilégiant les titres adossés à des créances hypothécaires non garanties par une agence gouvernementale, pour leur exposition à des actifs réels moins sensibles aux variations de taux. Les obligations de prêts titrisés (CLO), qui représentent environ un tiers de l'univers des titres adossés à des créances hypothécaires, offrent des structures à faible duration et à taux variable adaptées à un contexte de taux incertain.

Nous sommes convaincus que le crédit privé demeure un secteur prometteur. Les avantages en termes de rendement et les protections structurelles continuent d'attirer les capitaux, notamment dans le cadre du financement adossé à des actifs garantis par des sûretés tangibles. La prochaine étape de l'investissement des entreprises piloté par l'IA favorise également l'émission de titres sur les marchés du crédit publics et privés, créant ainsi de nouvelles opportunités pour les gestionnaires capables d'appréhender la complexité et les structures de ces marchés.

Implications pour les investisseurs

Nous voyons de la valeur aux deux extrémités du spectre des titres à revenu fixe. Les marchés publics offrent une duration et une liquidité à un prix juste, à mesure que l'assouplissement de la politique monétaire se déploie, tandis que les marchés privés offrent du rendement, de la diversification et un accès aux actifs de l'économie réelle.

L’expansion budgétaire et l’augmentation des émissions obligataires pourraient exercer une légère pression sur les rendements à long terme, soulignant l’importance de la sélectivité et d’une gestion active. Nous anticipons que la prochaine phase sera moins axée sur la recherche de rendement et davantage sur l’équilibre entre liquidité, qualité du crédit et exposition à la courbe des taux, afin de garantir la résilience des portefeuilles sur le marché obligataire.

2 Source : Banque fédérale de réserve de Saint-Louis

Perspectives des actifs réels

Par BeiChen Lin et Tim Ryan

Infrastructures, immobilier et développement de l'IA

Alors que l'économie mondiale passe d'une phase de résilience à une phase de reprise, les actifs réels, tant publics que privés, s'imposent comme des leviers de diversification essentiels. Les infrastructures et l'immobilier cotés offrent liquidité et accès au marché, tandis que les actifs réels privés génèrent des flux de trésorerie stables, un rendement structurel et une exposition directe aux enjeux de l'intelligence artificielle et de la transition énergétique. Nous sommes convaincus que ces expositions combinées peuvent servir de pilier aux portefeuilles multi-actifs jusqu'en 2026, face à la croissance de la demande structurelle en énergie, en logistique résiliente et en infrastructures liées à la défense.

Points clés à retenir :

- Les valorisations des actifs réels cotés semblent attrayantes par rapport aux actions, mais moins par rapport aux obligations d'État.

- Nous considérons l'IA, la transition énergétique et la sécurité nationale comme des facteurs de demande persistants en matière d'infrastructures.

- Nous pensons que les actifs réels privés offrent rendement et résilience, tandis que les marchés publics assurent liquidité et accès tactique.

- Le choix des agents de sécurité et les compétences des gestionnaires restent les principaux facteurs de rentabilité des stratégies publiques et privées.

Diversification de portefeuille dans une nouvelle phase macroéconomique

Avec la diminution des risques de récession et l'atténuation des incertitudes politiques, les actifs réels sont en passe de redevenir un élément central de la diversification. Les infrastructures cotées et les REIT continuent de se négocier avec des décotes par rapport aux actions en général, soulignant ainsi les opportunités de valeur relative offertes par les investissements publics. Parallèlement, les stratégies privées permettent d'atténuer la volatilité et de capter la croissance des flux de trésorerie à long terme que les marchés cotés ne reflètent pas toujours pleinement. Nous privilégions une approche équilibrée qui utilise les marchés publics pour des ajustements tactiques et les marchés privés pour une exposition structurelle.

Infrastructures : énergie, transition et défense

Trois thèmes continuent de définir l'attrait des infrastructures : l'essor de l'IA, la transition énergétique et l'augmentation des investissements dans la sécurité nationale.

Premièrement, l'essor de l'IA accroît la consommation d'électricité et met à rude épreuve des réseaux déjà proches de la saturation. Il en résulte un cycle d'investissement pluriannuel pour les projets de production, de stockage et de distribution d'énergie – des opportunités offertes aussi bien par les entreprises de services publics cotées en bourse que par les infrastructures énergétiques privées. Deuxièmement, la transition énergétique continue de progresser de manière inégale, mais significative, selon les régions. Le développement des énergies renouvelables et la modernisation des réseaux en Europe en sont un excellent exemple. Troisièmement, l'augmentation des budgets de sécurité nationale réoriente les capitaux vers les infrastructures connexes à la défense, allant des installations militaires à la logistique et aux installations énergétiques sécurisées.

Les thèmes de la sécurité énergétique et de la défense attirent un nombre croissant de capitaux privés. Les marchés américains offrent actuellement une plus grande envergure transactionnelle et un déploiement de capitaux privés plus rapide que certaines régions d'Europe — des facteurs qui déterminent les zones d'activité des gestionnaires privés.

Immobilier et marchés privés : le pouvoir de la sélectivité

L'immobilier profite de la baisse des taux d'intérêt, mais son attractivité varie selon les sous-secteurs. Les centres de données restent un secteur porteur, car l'IA alimente une demande soutenue en capacités hyperscale. Le vieillissement de la population soutient le marché des résidences pour seniors et de l'immobilier de santé. Sur les marchés privés, les gestionnaires privilégient les actifs générant des flux de trésorerie essentiels et contractuels – services publics, tours de télécommunications, logistique et industries spécialisées – tout en évitant les biens plus sensibles aux fluctuations cycliques.

Les actifs liés à la défense et à la sécurité énergétique, autrefois de niche, deviennent également incontournables pour les investisseurs institutionnels, la clarté en matière de gouvernance et de réglementation influençant fortement l'appétit des investisseurs européens. Ceci conforte notre conviction que le choix des gestionnaires et l'alignement thématique seront déterminants pour la performance des investissements.

Implications pour les investisseurs

Nous considérons les actifs réels, tant publics que privés, comme des éléments fondamentaux de la construction de portefeuille à l'horizon 2026. Les actifs réels publics offrent liquidité, formation des prix et discipline en matière d'évaluation. Les actifs réels privés offrent une stabilité des revenus, une corrélation plus faible avec les marchés publics et une exposition directe aux dépenses structurelles consacrées à l'infrastructure de l'IA, à la sécurité énergétique et aux projets liés à la défense.

Nous estimons que les investisseurs devraient envisager d'équilibrer leurs allocations entre titres cotés et non cotés, en privilégiant les gestionnaires spécialisés possédant une expertise sectorielle et en accordant la priorité aux actifs générant des flux de trésorerie contractuels ou essentiels. Là où les marchés privés affichent un déploiement plus rapide – notamment aux États-Unis dans les secteurs de la défense et de la sécurité énergétique – les investisseurs pourraient trouver des opportunités d'entrée intéressantes, mais ils devraient également tenir compte des différences régionales en matière de réglementation et d'exécution.

Préférences en matière de catégories d'actifs

Ce résumé présente nos dernières analyses par classe d'actifs. Cliquez sur chaque case pour en savoir plus sur les opportunités et les risques qui influencent notre perspective.

Téléchargez nos vues par classe d'actifs (PDF)

Aperçus régionaux

États-Unis

L'économie américaine devrait se renforcer à mesure que les freins politiques s'estompent et que les effets positifs d'un environnement financier accommodant, d'une politique fiscale avantageuse et de la déréglementation se concrétisent. Les bénéfices des entreprises sont solides et en progression, et les prévisions optimistes des directions soutiennent la croissance consensuelle des bénéfices pour 2026. L'amélioration des fondamentaux favorise un leadership plus large sur le marché des actions. La Réserve fédérale examine la croissance solide conjuguée à la faiblesse des embauches. Si nos perspectives positives se confirment, la Fed devrait marquer une pause et finalement infléchir sa politique de taux lorsque l'économie se redressera en 2027. Les bons du Trésor se négocient près de nos estimations de juste valeur, tandis que les spreads de crédit des entreprises sont historiquement faibles. Les principaux risques pesant sur nos perspectives macroéconomiques optimistes sont les suivants : une dégradation plus marquée du marché du travail ; des valorisations élevées ; la possibilité que les récentes défaillances sectorielles se transforment en une crise du crédit généralisée ; et les besoins de financement importants liés aux investissements en IA qui, à terme, pourraient exercer une pression sur les marchés du financement.

Canada

Le Canada a enregistré deux mois consécutifs de création d'emplois nettement supérieurs aux prévisions en septembre et octobre, signe que les risques conjoncturels pourraient s'être atténués depuis leur pic . Néanmoins, avec un taux de chômage toujours autour de 7 %, nous continuons de croire que le pays pourrait être plus vulnérable aux risques de récession que les États-Unis au cours des 12 prochains mois.

Nous maintenons notre position neutre sur les actions canadiennes, car les vents contraires conjoncturels sont compensés par des valorisations relatives plus favorables comparativement aux actions américaines. Les obligations d'État canadiennes sont proches de leur juste valeur, même si elles peuvent encore constituer un important outil de diversification stratégique. Bien que le maintien des taux à un jour dans la partie inférieure de l'estimation du taux neutre de la Banque du Canada représente un obstacle important à de nouvelles baisses de taux, l'incertitude macroéconomique persistante et la fragilité continue du marché du travail laissent entrevoir la possibilité de nouvelles baisses de taux jusqu'en 2026.

À court terme, nous prévoyons que le dollar canadien pourrait rester sous pression en raison de la faiblesse de l'économie, mais qu'il se renforcera probablement à moyen terme par rapport au dollar américain.

Zone euro

Des politiques budgétaires divergentes devraient engendrer des croissances contrastées dans la zone euro en 2026. L'augmentation des dépenses de défense et d'infrastructure en Allemagne devrait accélérer la croissance de la première économie de la zone, avec des retombées positives pour des partenaires commerciaux clés comme l'Autriche, la Belgique et les Pays-Bas. Parallèlement, l'assainissement budgétaire en France, en Italie et en Espagne devrait maintenir la région dans une croissance modérée, le PIB dépassant légèrement les 1 % en 2026. Nous estimons que la politique de la BCE est bien orientée, l'inflation étant proche de l'objectif et le marché du travail stable. Les obligations d'État allemandes (Bunds) se négocient à un niveau proche de notre estimation de leur juste valeur. L'investissement axé sur la valeur est une stratégie privilégiée sur le marché des actions de la zone euro.

Royaume-Uni

L'économie britannique continue de stagner, l'activité et le marché du travail s'étant affaiblis ces derniers mois. La croissance devrait passer de la politique budgétaire à la politique monétaire au cours de l'année. Le budget devrait entraîner une hausse des impôts, ce qui freinera la croissance en 2026. Nous anticipons une baisse des taux directeurs de la Banque d'Angleterre à 3 % afin de stabiliser l'économie, les risques d'inflation s'estompant. Les obligations d'État britanniques (gilts) constituent un placement privilégié parmi les pays du G7 pour 2026. Nous estimons que les actions britanniques devraient surperformer l'économie du Royaume-Uni, la pondération de l'indice en faveur des grandes multinationales offrant une exposition à un cycle économique mondial plus favorable.

Chine

La Chine devrait connaître une nouvelle année de faible croissance économique, en raison des séquelles structurelles persistantes d'un marché immobilier et d'une consommation atones. L'un des axes prioritaires des politiques publiques sera la lutte contre l'involution, c'est-à-dire la tentative d'atténuer les fortes pressions concurrentielles à l'origine de la déflation. Nous anticipons des mesures de relance ciblées tout au long de l'année, mais sans impact significatif sur l'économie. Une baisse des taux d'intérêt est également envisageable. Les actions chinoises ont réalisé une excellente année 2025, portées par les valeurs technologiques. Malgré cette performance remarquable, nous estimons qu'elles restent attractives en termes de valorisation et devraient bénéficier d'une amélioration de leur rentabilité des capitaux propres.

Japon

L'attention portée au Japon en 2026 sera à la politique budgétaire de la nouvelle Première ministre, Sanae Takaichi , et à son interaction avec la politique monétaire. Mme Takaichi a fait campagne sur une politique expansionniste, et sa popularité y est étroitement liée. Nous anticipons une croissance conforme à la tendance, avec un risque de surcroît de croissance si la politique budgétaire s'avère plus favorable que prévu. La Banque du Japon devrait se montrer très patiente quant à la poursuite de la normalisation, une seule baisse de taux étant envisageable d'ici 2026. Les actions japonaises continuent d'être soutenues par une meilleure gouvernance d'entreprise. Le yen semble sous-évalué, mais peu de facteurs pourraient favoriser son appréciation, hormis un éventuel ralentissement de l'économie mondiale.

Australie et Nouvelle-Zélande

L'économie australienne a amorcé une amélioration ces trois derniers mois, la consommation des ménages ayant réagi positivement aux baisses de taux de la Banque de réserve d'Australie (RBA) intervenues en début d'année. Le marché du travail s'est légèrement relâché ces six derniers mois, avec une augmentation des capacités de production disponibles, mais les intentions d'embauche restent soutenues. Nous anticipons une nouvelle baisse des taux de la RBA au cours du premier semestre 2026. Les obligations d'État australiennes présentent un intérêt certain par rapport aux obligations mondiales, tandis que nous estimons que le potentiel de hausse des actions australiennes est limité.

L'économie néo-zélandaise semble avoir atteint son point le plus bas après le cycle important de baisses de taux de la Banque de réserve de Nouvelle-Zélande (RBNZ). Le marché immobilier a pesé sur l'économie, mais la baisse des taux devrait favoriser une reprise. Le dollar néo-zélandais paraît sous-évalué, tandis que les actions néo-zélandaises restent chères par rapport aux actions mondiales.

Par Russell Investments

Contributeurs

.webp)

Les indispensables de votre veille professionnelle

Graph du jour

Chaque jour, nous sélectionnons pour vous, professionnels de la gestion d'actifs, une actualité chiffrée précieuse à vos analyses de marchés.

Statistiques marchés, baromètres, enquêtes, classements, résumés en un graphique ou une infographie dans divers domaines : épargne, immobilier, économie, finances, etc. Ne manquez pas l'info visuelle quotidienne !

Défaillances d'entreprises : malgré un léger recul en mai, le niveau reste historiquement élevé

Défaillances d’entreprises : un niveau record malgré la stabilisation de mai

Les défaillances d'entreprises reculent légèrement à fin mai 2026, mais restent proches de leur plus haut niveau.

Le top 5 des graphiques les plus consultés

Demandeurs d’emploi : une légère baisse au 1er trimestre 2026

Croissance 2025 : l’Europe à plusieurs vitesses selon Bruxelles

Le prix du cacao fond face à l’affaiblissement de la demande

Dette et déficit : 50 ans de déséquilibre budgétaire

LMNP, réintégration des amortissements, faut-il privilégier la SCI à l'IS ?

Un outil pratique mis à votre disposition pour découvrir et vous inscrire aux prochains événements de nos partenaires : webinars, roadshow, formations, etc.

.webp)