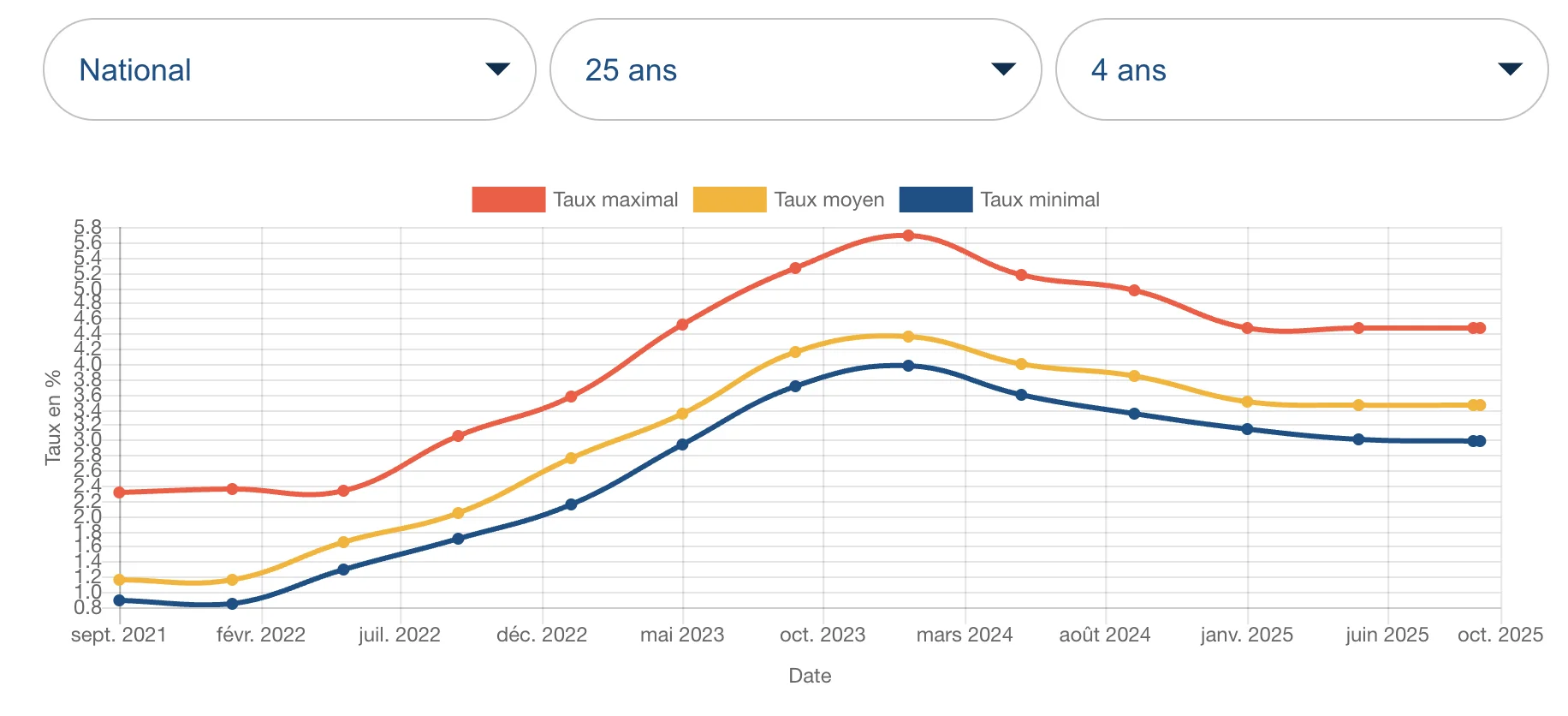

Le crowdfunding immobilier, comment ça marche ?

Soutenir les fonds propres des opérateurs immobiliers

C’est en 2014, il y a déjà presque 10 ans, que le concept de crowdfunding immobilier a vu le jour. L’objectif de ce mode de financement participatif au succès grandissant (le marché français a collecté 1,6 milliard d’euros l’an passé, pour plus de 1 600 projets financés, selon le baromètre du financement participatif en France établi par Mazars) est de soutenir les fonds propres des opérateurs immobiliers, qu’il s’agisse de promoteurs ou de marchands de biens.

Comment ? En leur prêtant de l’argent pour piloter de nouveaux projets immobiliers, dans la construction, la restructuration, la réhabilitation ou encore la rénovation.

Un projet dans la promotion peut, par exemple, consister en l’achat d’un terrain au Touquet et en la construction d’un immeuble 10 logements revendus par la suite lot par lot. Dans le cadre d’un projet de restructuration, il peut s’agir de l’achat d’un immeuble de bureaux vétuste à Nantes et faisant ensuite l’objet d’importants travaux de rénovation énergétique, avant d’être revendu à un investisseur professionnel. Enfin, un marchand de biens peut vouloir acheter un appartement à Paris, le rénover et finalement le revendre avec une marge intéressante à la clef.

Dans tous les cas, le crowdfunding immobilier, qui couvre aujourd’hui tous les segments du secteur (bureaux, logements, commerces, hôtels, logistique…), ne se substitue pas à la banque, mais finance le projet à ses côtés, en moyenne à hauteur de 20%.

Lire aussi : Crowdfunding immobilier : une bonne idée d’investissement en 2024 ?

Une mise de départ réduite et la perspective de rendements attractifs

Augmentation des taux d’intérêt, baisse des prix des logements, durcissement des conditions de crédit : c’est peu dire que les nuages s’accumulent sur l’immobilier. Dans le cas du crowdfunding, un investisseur particulier peut toutefois investir avec une mise de départ de 1 000€. Pour ce faire, il lui suffit de créer un compte sur une plateforme digitale (Baltis, ClubFunding, La Première Brique, Proximea, Raizers…), de sélectionner le projet de son choix, de signer et de payer en ligne par virement ou carte bancaire.

Versé en général annuellement, le rendement prévisionnel peut quant à lui varier entre 8 et 12%, et la durée d’investissement s’étaler entre 6 et 24 mois. Enfin, les souscriptions ne font l’objet d’aucun frais de souscription, ni de gestion et, en termes de fiscalité, sont soumises au prélèvement forfaitaire unique (flat tax de 30%), et sont également éligibles au PEA/PME.

Au bout du compte, le crowdfunding immobilier coche toutes les cases pour constituer une solution d’investissement attractive aux yeux des particuliers, indépendamment du contexte tumultueux que nous connaissons : un ticket d’entrée accessible, une durée d’investissement courte, un rendement supérieur à l’inflation, un parcours de souscription 100% digitalisé… et bien sûr un sous-jacent immobilier.

En pratique

Bien vérifier sur le site de l’Orias (Organisme pour le registre unique des intermédiaires en assurance, banque et finance) que la plateforme est agréée par l’AMF en tant que Conseiller en Investissement Participatif (CIP) ou en tant que Prestataire de Services en Financement Participatif (PSFP).

Nous vous recommandons également de diversifier dans plusieurs projets pour lisser le risque, et si possible d’investir près de chez soi afin de soutenir le développement et la rénovation du patrimoine immobilier de sa région ou de sa ville !

Lire aussi : SCPI vs Crowdfunding Immobilier : diversification et optimisation patrimoniale en 2024

%20(1).webp)

.webp)

Chaque jour, nous sélectionnons pour vous, professionnels de la gestion d'actifs, une actualité chiffrée précieuse à vos analyses de marchés.

Statistiques marchés, baromètres, enquêtes, classements, résumés en un graphique ou une infographie dans divers domaines : épargne, immobilier, économie, finances, etc. Ne manquez pas l'info visuelle quotidienne !

Les graphs commentés les plus consultés :

Croissance 2025 : l’Europe à plusieurs vitesses selon Bruxelles

Un outil pratique mis à votre disposition pour découvrir et vous inscrire aux prochains événements de nos partenaires : webinars, roadshow, formations, etc.

.webp)