Crédit immobilier : l’apport personnel recule en 2025

La détente des taux de crédit immobilier en 2025 redonne de l’oxygène aux ménages. Selon une étude conjointe de leboncoin immo et Meilleurtaux, l’apport personnel moyen demandé est en baisse significative cette année. Il s’établit à 52 000 euros, soit 17 % du budget total de l’achat, contre 59 000 euros en 2024, où il représentait 22 % du montant global.

La baisse des taux réduit la pression sur l’épargne

Cette évolution s’explique par le recul des taux d’intérêt, qui réduit mécaniquement le besoin d’apport pour sécuriser le financement. « Quand les taux baissent, on a moins besoin d’apport. Quand les taux montent, parce que les revenus ne sont pas élastiques, l’apport sert de matelas de compensation », rappelle Maxime Chipoy, directeur éditorial de Meilleurtaux.

Les primo-accédants concentrent l’essentiel des financements accordés en 2025. Ils représentent près de 70 % des profils financés, dont 31 % ont moins de 30 ans et près de 70 % ont moins de 40 ans. Le montant moyen des prêts s’élève à 246 000 euros pour une durée d’emprunt de plus de 22 ans. Les ménages ayant obtenu un financement disposent d’un revenu mensuel moyen de 5 276 euros.

Des écarts marqués selon les grandes villes

Si la moyenne nationale recule, les disparités territoriales restent fortes. À Paris, l’apport personnel moyen atteint 132 000 euros. Il s’élève à 100 900 euros à Lyon et avoisine 70 000 euros à Aix, Bordeaux, Caen, Marseille, Nice, Rennes et Toulouse, soit plus d’un an de revenus moyens.

Pour un couple sans enfant disposant d’un revenu médian de 4 245 euros par mois, un apport équivalent à dix mois de revenus est nécessaire en moyenne. Pour une personne célibataire, l’effort grimpe à quinze mois de salaire, soit environ 32 000 euros. Dans plusieurs grandes métropoles comme Aix, Bordeaux, Lille, Lyon, Montpellier, Nice, Rennes ou Strasbourg, l’apport représente plus de deux années de revenus pour un célibataire.

Des taux appelés à se stabiliser en 2026

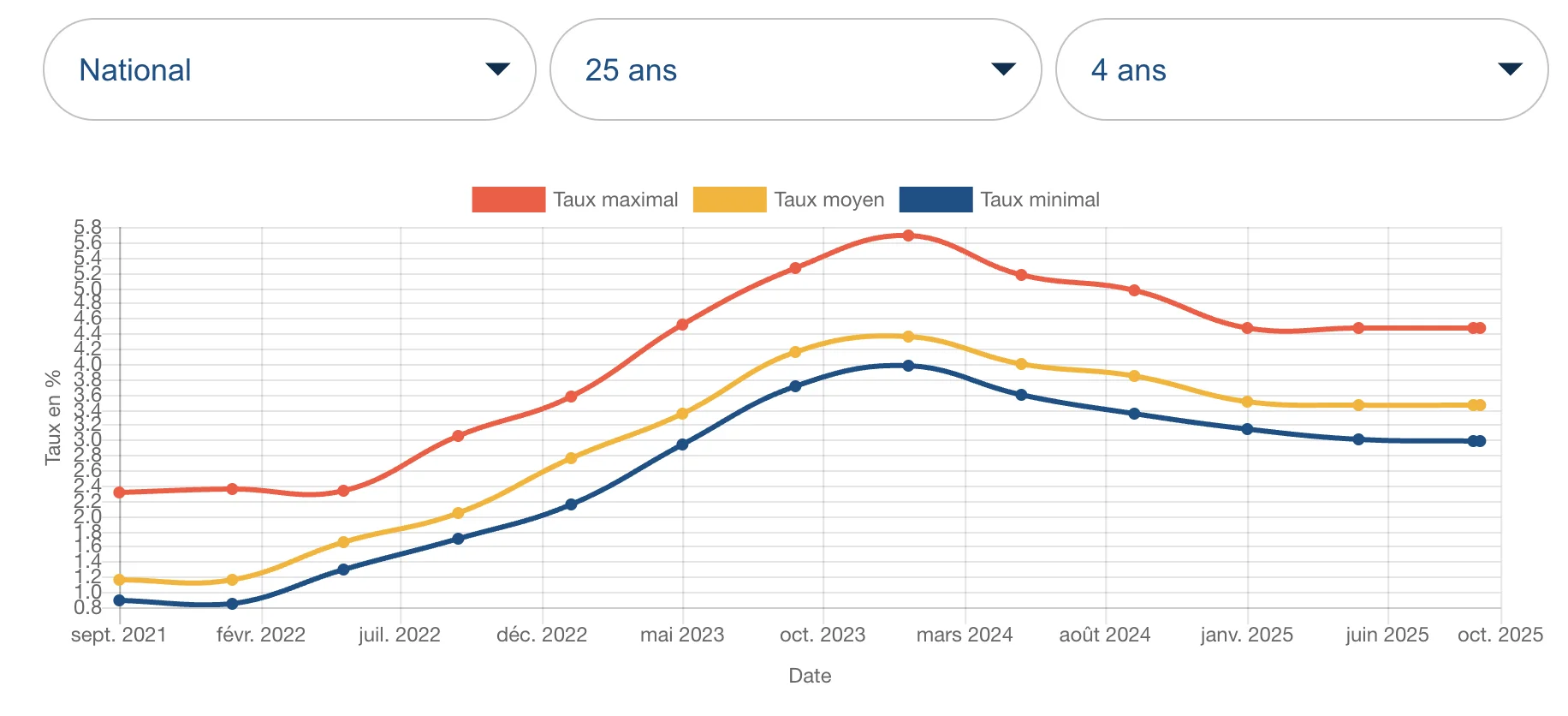

Pour 2026, les taux devraient rester globalement stables, « voire un poil plus élevés », selon Maxime Chipoy. Dans un contexte de prix immobiliers élevés et peu orientés à la baisse, l’accès à la propriété demeure contraint pour une partie des ménages. Les leviers identifiés restent l’allongement de la durée des prêts, principalement accessible aux profils les plus jeunes, la réduction des surfaces recherchées ou l’augmentation de l’apport personnel.

Selon l’Observatoire Crédit Logement, le taux attendu au quatrième trimestre 2026 serait de 3,55 %, puis de 3,95 % au quatrième trimestre 2027. « Cette hypothèse de taux à 4 % peut exister dans des conditions exceptionnelles d’instabilité politique et budgétaire qui se dégraderaient comme une dissolution par exemple », précise Maxime Chipoy. Il rappelle néanmoins que les niveaux actuels restent en ligne avec la moyenne des vingt dernières années. « Les gens ont en tête des taux à 1 % avant le Covid mais c’était exceptionnel. Des taux à 3 ou 3,5 %, c’est la moyenne du marché français depuis vingt ans. »

Après deux années de fortes tensions sur le crédit, le recul de l’apport moyen en 2025 marque ainsi un début de normalisation du marché, sans pour autant effacer les contraintes structurelles liées au niveau des prix immobiliers.

Lire aussi :

Crédit immobilier : +33 % de nouveaux prêts en 2025

Crédit Immobilier : la durée de prêt atteint un record historique en février

Crédit immobilier : des taux stables malgré un climat politique incertain

Source :

Contributeurs

.webp)

Les indispensables de votre veille professionnelle

Graph du jour

Chaque jour, nous sélectionnons pour vous, professionnels de la gestion d'actifs, une actualité chiffrée précieuse à vos analyses de marchés.

Statistiques marchés, baromètres, enquêtes, classements, résumés en un graphique ou une infographie dans divers domaines : épargne, immobilier, économie, finances, etc. Ne manquez pas l'info visuelle quotidienne !

Défaillances d'entreprises : malgré un léger recul en mai, le niveau reste historiquement élevé

Défaillances d’entreprises : un niveau record malgré la stabilisation de mai

Les défaillances d'entreprises reculent légèrement à fin mai 2026, mais restent proches de leur plus haut niveau.

Le top 5 des graphiques les plus consultés

Demandeurs d’emploi : une légère baisse au 1er trimestre 2026

Croissance 2025 : l’Europe à plusieurs vitesses selon Bruxelles

Le prix du cacao fond face à l’affaiblissement de la demande

Dette et déficit : 50 ans de déséquilibre budgétaire

LMNP, réintégration des amortissements, faut-il privilégier la SCI à l'IS ?

Un outil pratique mis à votre disposition pour découvrir et vous inscrire aux prochains événements de nos partenaires : webinars, roadshow, formations, etc.

.webp)