Tikehau Capital : le fonds Tikehau 2025 est encore disponible jusqu’au 30 juin

Tikehau 2025 est un fonds daté à échéance 2025, investissant majoritairement et potentiellement jusqu’à 100% de son actif net, dans des titres de dettes appartenant à la catégorie Investment Grade(*). Le Fonds pourra également investir dans des titres de dettes à haut rendement ou High Yield (*) pouvant présenter des caractéristiques spéculatives1 , émis par des sociétés des secteurs privé ou public, sans restriction de zone géographique ou de secteur d’activité. Le Fonds pourra investir dans divers types de titres de créances notamment des obligations financières subordonnées (*) dans la limite de 30% de son actif net. En outre, Tikehau 2025 pourra également accéder à des obligations avec une maturité résiduelle d'un maximum de 6 mois au 31 décembre 2025, et susceptibles d’être remboursées avant.

Pourquoi l'investment grade ?

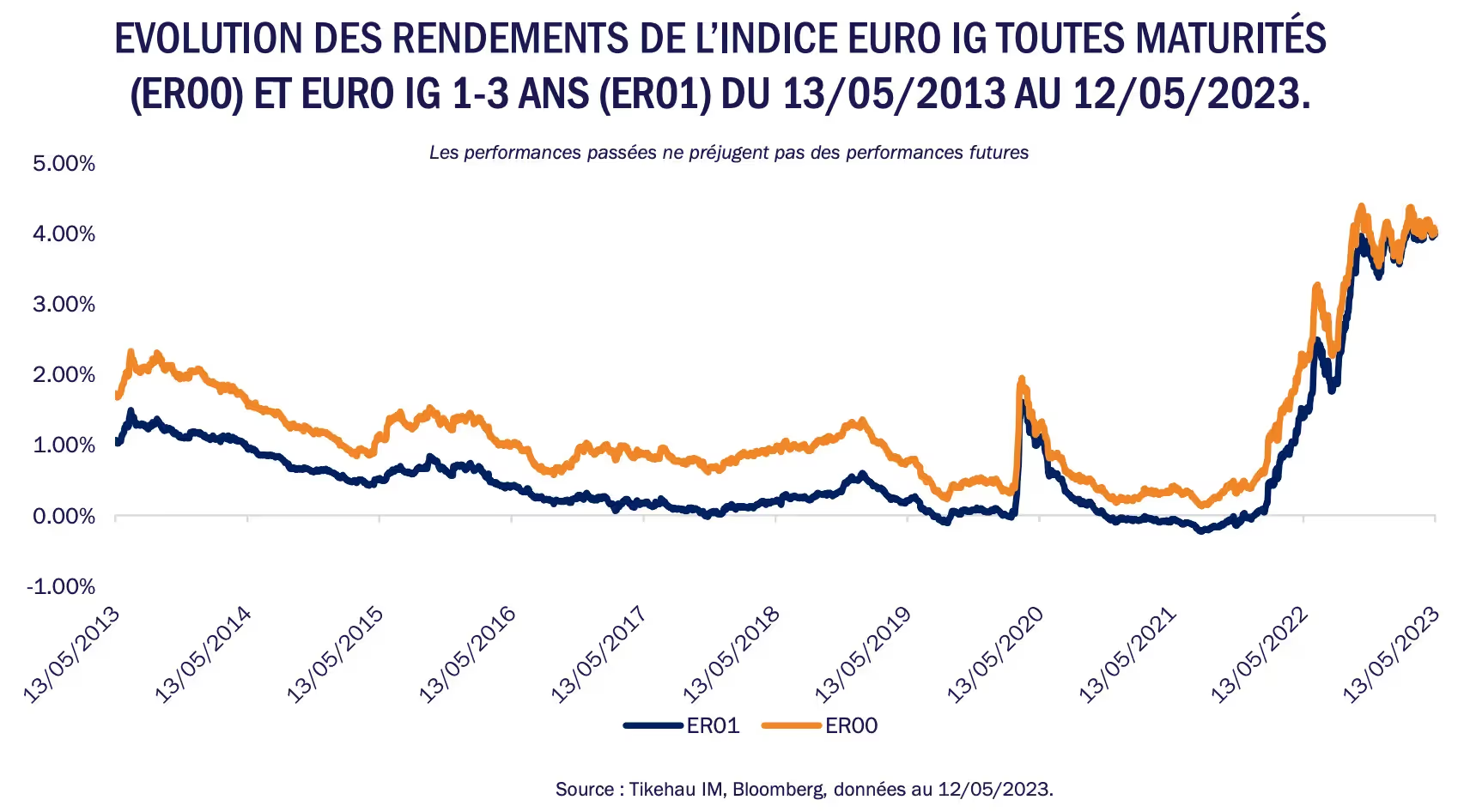

La hausse des taux d'intérêt en 2022 a fait passer le rendement (*) des émetteurs Investment Grade (IG) en territoire positif après des années de rendements faibles ou négatifs : ils s’affichent désormais à des niveaux particulièrement élevés des 10 dernières années, comme en témoigne le graphique ci-dessous.

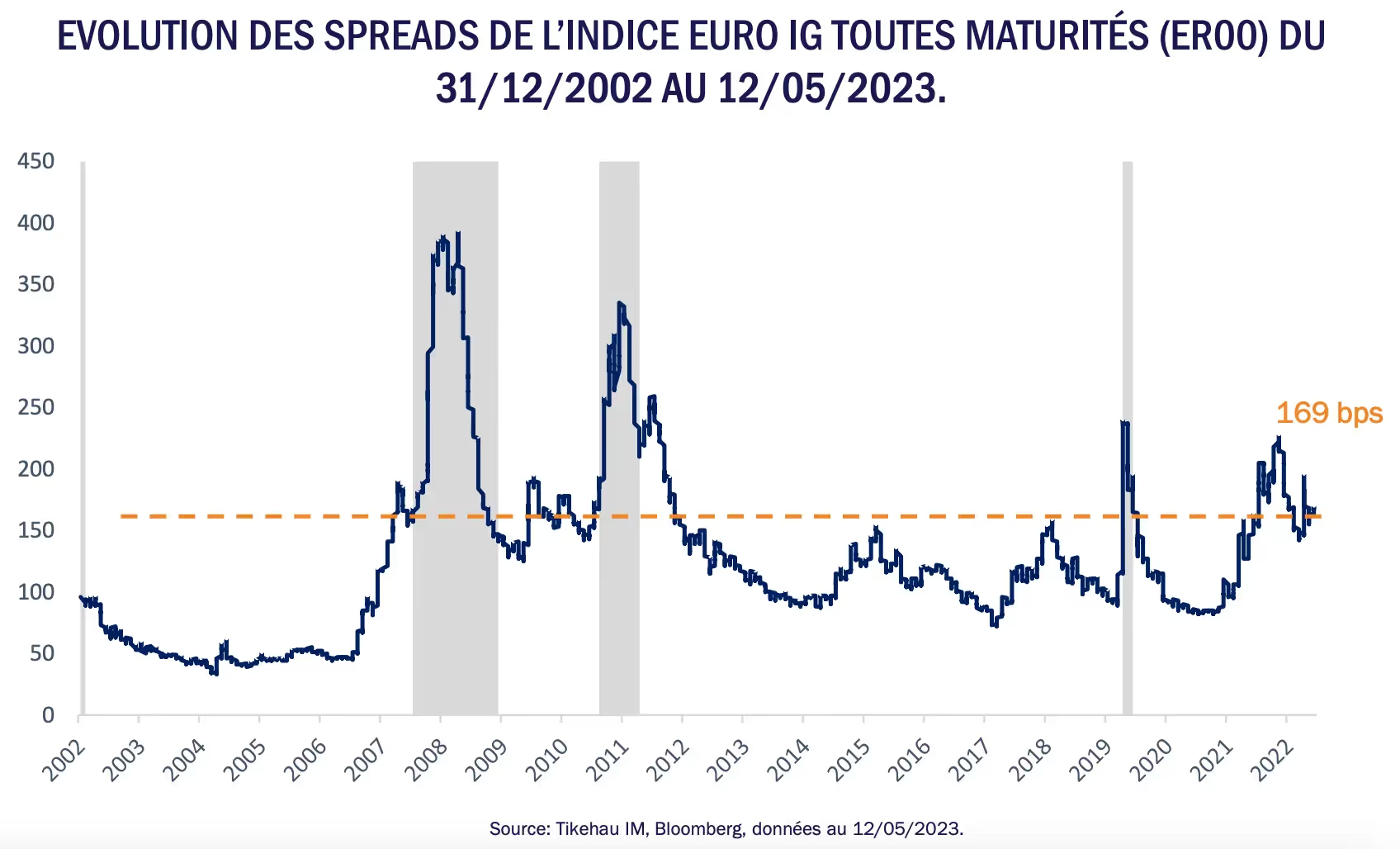

En parallèle, l’écartement des primes de risque depuis début 2022 a étiré les spreads IG à des niveaux supérieurs à 150bps, un niveau historiquement compatible à une période de récession (*). En ce sens, nous pensons que le risque de récession est en partie intégré dans les niveaux actuels de spreads IG.

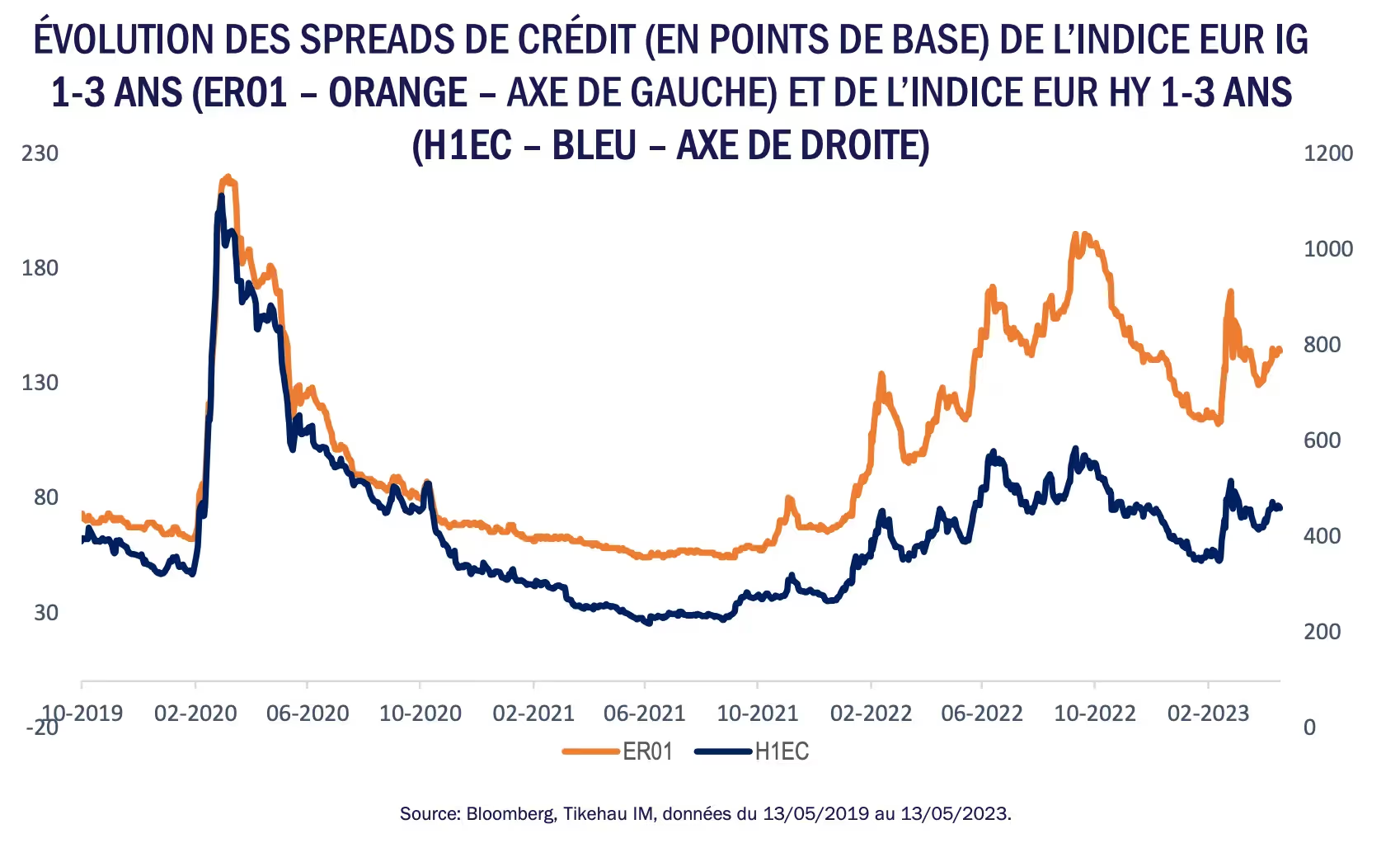

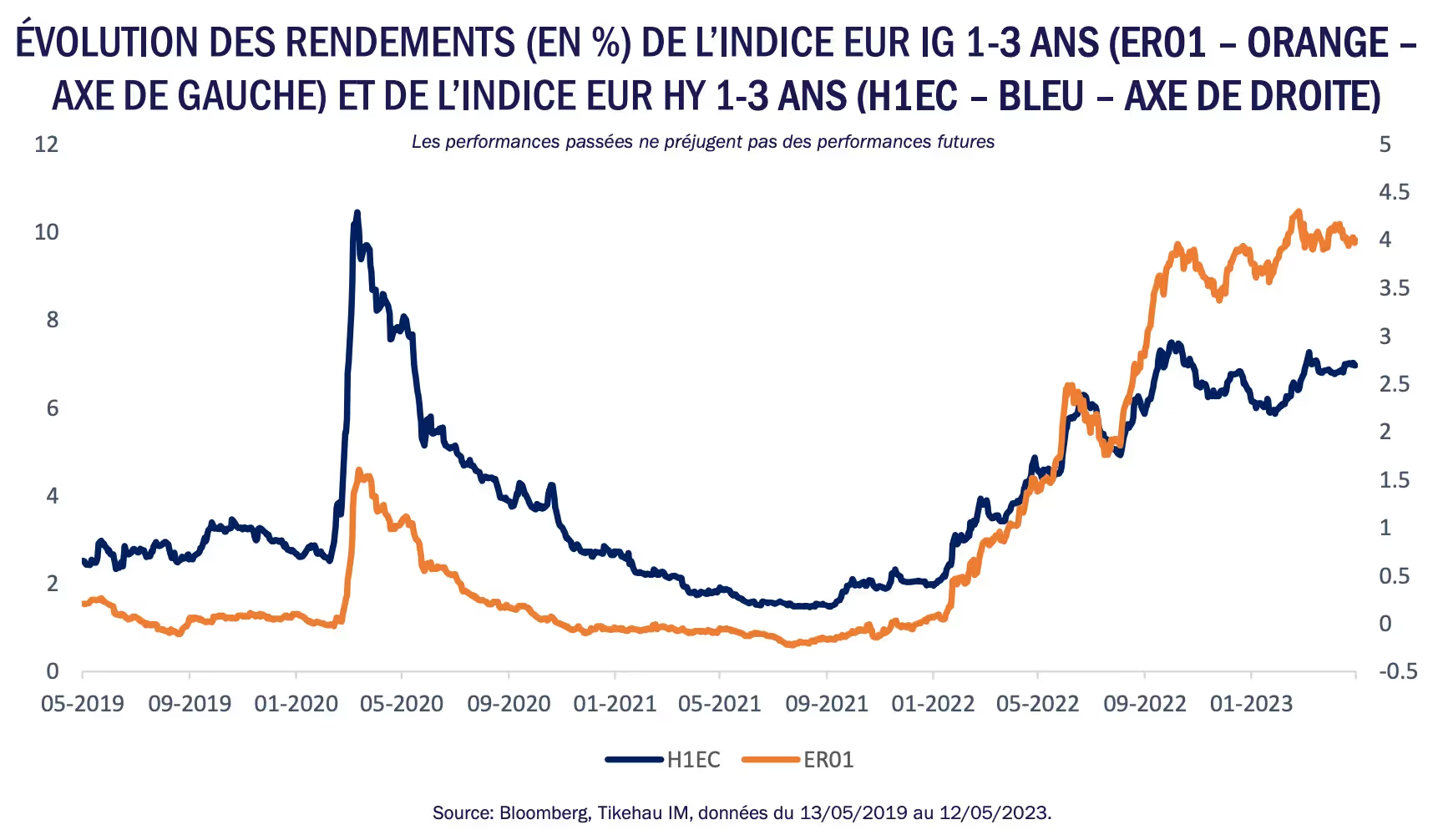

De plus, l’écartement relatif des spreads (*) de l’univers IG de duration(*) courte (mesuré par l’indice ER01 ci-dessous) a été beaucoup plus significatif que son équivalent haut rendement (mesuré par l’indice H1EC ci-dessous). Le réajustement des spreads a été ainsi proportionnellement plus important en IG qu’en HY selon nous.

Par ailleurs, la flambée des taux d'intérêt des 12 derniers mois a fortement impacté les prix des obligations IG, offrant ainsi une convexité jugée intéressante grâce à l’effet de « retour au pair » à l’approche de la maturité. Enfin, les émetteurs Investment Grade présentent, selon nous, des profils plus résilients (vs émetteurs HY) dans un contexte de marché incertain et de potentielle récession.

Pourquoi une duration contenue ?

Les nuages sont toujours là. D’un côté, les nouvelles sur le front de la hausse des prix sont préoccupantes: la persistance de l’inflation interroge et force la main des banquiers centraux. En parallèle, les économies européennes, bien que résilientes, commencent à manifester des signes d’essoufflement.

Dans un environnement où le risque de récession demeure grandissant, il est difficile d’avoir une visibilité claire sur la capacité de remboursement des émetteurs à moyen/long-terme. En ce sens, il nous semble plus opportun de financer les émetteurs sur des horizons plus courts (1-3 ans), ayant plus de visibilité sur leur structure de liquidités et capacité de remboursement.

Pourquoi un fonds daté ?

La structure des fonds datés de type « buy and hold » permet de s’exposer en majorité à des obligations à maturités fixes. En investissant principalement des obligations IG à maturité 2025, Tikehau 2025 permet de donner une certaine visibilité sur le rendement à maturité des obligations détenues dans le portefeuille.

Bien qu’ayant une stratégie principalement basée sur le portage d’obligations, la Société de Gestion pourra néanmoins procéder à des arbitrages, en cas de nouvelles opportunités de marché ou en cas d’identification d’une augmentation du risque de défaut d’un des émetteurs en portefeuille.

Pourquoi Tikehau Capital ?

Grâce à notre équipe de 20 analystes crédits, nous avons depuis 2009 développé notre expertise « buy and hold » Investment Grade au travers de nos fonds short duration. Nous finançons également des émetteurs Investment Grade et High Yield dans des formats de fonds datés depuis 2011. Enfin, nous avons développé une expertise reconnue à la fois sur les subordonnées financières depuis 2011 et sur le High Yield depuis 2007.

En ce sens, Tikehau 2025 a pour objectif d’une part de tirer parti de l’environnement actuel des marchés au travers d’un profil « buy and hold » principalement Investment Grade, et d’autre part de profiter de notre expertise et savoir-faire interne sur le High Yield et les subordonnées financières. Ces expositions ont ainsi pour but d’augmenter le rendement potentiel du portefeuille3 , tout en diversifiant les sources de risque.

La poche Corporate

La poche Corporate est composée d’obligations Investment Grade et High Yield/Non-Rated (NR) présentant un couple rendement/risque que nous estimons favorable d’après nos analyses au regard du point d’entrée et de la qualité des fondamentaux des entreprises sélectionnées. Les obligations détenues sont à maturités fixes (« Bullet »(*)) avec des dates de remboursement en ligne avec l’échéance du fonds (en principe au plus tard au 31.12.2025).

La poche Financières

Cette poche est composée d’obligations financières seniors, subordonnées Tier 2 (*) et Additional Tier 1 (AT1) (*).

Malgré l’épisode de volatilité (*) lié aux incertitudes liées aux banques régionales américaines et au rachat de Crédit Suisse par UBS au mois de mars, notre conviction sur cette classe d’actif reste intacte et nous pensons que son couple rendement/risque demeure particulièrement attractif à date surtout sur la partie courte de la courbe.

En effet, même s’il peut être argumenté que leur probabilité de rappel à leur première date de refinancement a diminué (ce qui n’est pas notre vue), nous pensons que l’asymétrie en prix est favorable et revenons sur la thèse d’investissement qui était celle du fonds au moment de son lancement en octobre dernier. En effet, sur les niveaux actuels, ces instruments sont valorisés à perpétuité et bénéficient donc d’une importante convexité en cas de refinancement au travers de l’effet de retour au pair(*) (ce qui est notre thèse centrale).

A noter que le rappel à première date de call de l’Additional Tier 1 (AT1) Unicredit en avril envoie un signal clairement positif pour ces instruments à date de rappel courte.

Si ces instruments ne sont pas rappelés, nous serons exposés uniquement à des dettes subordonnées de « leaders » nationaux avec un nouveau régime de coupon(*) entre 8% et 12% selon la banque4 et devrions donc être en mesure de vendre ces obligations avant la maturité du fonds à des prix non loin de ceux actuellement traités selon notre analyse.

Quel rendement ? Quels risques ?

Les principaux risques du fonds sont : le risque de perte en capital, le risque de liquidité, le risque lié à l’investissement dans des obligations convertibles contingentes, le risque de déclenchement du mécanisme des obligations hybrides, le risque crédit, le risque lié à l'investissement dans des titres spéculatifs à haut rendement, le risque de taux le risque de contrepartie, le risque marchés émergents, le risque lié à un changement de régime fiscal, le risque de conflit d’intérêt, le risque de change et les risques en matière de durabilité.

Pour une description plus détaillée et complète des risques du fonds , il convient de se référer au prospectus du fonds, disponible sur le site internet de la Société de Gestion.

Le rendement au 29 mai 2023 du portefeuille est de 5.6% brut3 .

Ce rendement est calculé à date comme une moyenne de nos estimations de rendement des obligations en portefeuille pondérée par leur poids. Ces rendements sont calculés à la maturité de chaque obligation et non à la maturité du portefeuille.

Les perspectives de rendement terminal potentiel du portefeuille peuvent donc être amenées à varier dans le temps, notamment en fonction :

- Des conditions de mise au travail des liquidités collectées lors de la période de commercialisation (notamment des prix de marché obtenus au moment de l’exécution des ordres et du niveau général des primes de risques et des taux d’intérêts).

- Des conditions de réinvestissement des liquidités générées par les remboursements ou les refinancements potentiels (pour les obligations qui sont rappelées) entre leurs dates effectives et le 31/12/2025

- De la survenance d’un évènement idiosyncratique sur une ou plusieurs positions en portefeuille qui nous conduirait à nous repositionner sur un ou plusieurs autres émetteurs.

- De révisions potentielles des hypothèses propriétaires sur la maturité des obligations en portefeuille arrêtées à date.

Conclusion

Avec un rendement de 5.6% brut au 29 mai 20235 et une duration taux de 1,9 années à la même date, Tikehau 2025 vise à tirer parti d’une part de l’environnement actuel des marchés et d’autre part de notre savoir-faire interne en matière de gestion « buy and hold » Investment Grade, High Yield et en subordonnées financières. Enfin, dans un environnement où le risque de récession demeure grandissant, il nous semble plus opportun de financer les émetteurs sur des horizons plus courts (1-3 ans), ayant plus de visibilité sur leur structure de liquidités et capacité de remboursement.

.webp)

Chaque jour, nous sélectionnons pour vous, professionnels de la gestion d'actifs, une actualité chiffrée précieuse à vos analyses de marchés.

Statistiques marchés, baromètres, enquêtes, classements, résumés en un graphique ou une infographie dans divers domaines : épargne, immobilier, économie, finances, etc. Ne manquez pas l'info visuelle quotidienne !

Les graphs commentés les plus consultés :

Croissance 2025 : l’Europe à plusieurs vitesses selon Bruxelles

Un outil pratique mis à votre disposition pour découvrir et vous inscrire aux prochains événements de nos partenaires : webinars, roadshow, formations, etc.

.webp)