Investissements obligataires durables : une phase de consolidation européenne confirmée ? (Natixis IM)

Investissements obligataires durables : une phase de consolidation européenne confirmée ?

L’année 2025 confirme la consolidation du marché de la dette labellisée. Les émissions clôturent l’année en hausse d’environ 6 % par rapport à 2024. Retraités des émissions des agences américaines, dont les émissions labellisées ont explosé ces deux dernières années comme nous l’expliquions dans notre précédente newsletter, les volumes se sont stabilisés autour de 1,170 Mds$.

Les tendances initiées en 2023 ont perduré en 2024 et se poursuivent en 2025 : les formats durables et verts dominent nettement le marché, tandis que les autres formats s’inscrivent en retrait. Ils représentent 80 % du marché, contre 70 % en 2021. Il se pourrait toutefois que les obligations de transition, lancées par le Japon en 2024 et peinant à trouver une dynamique en 2025, connaissent un nouvel élan en 2026. La publication du cadre de l’ICMA2 en octobre dernier (B(ey)ond Green – Octobre 2025) offre aux émetteurs et aux investisseurs des lignes directrices officielles, réduisant le risque de Greenwashing.

Ainsi, nous anticipons pour l’an prochain une croissance en ligne avec celle du marché obligataire conventionnel, de l’ordre de 10 %, traduisant un taux de pénétration globalement stable. L’arrivée à maturité d’un stock d’obligations labellisées à refinancer, et un effet rattrapage sur le secteur des Utilities3, devraient soutenir le marché. A l’inverse, la forte compression du Greenium4, combinée au risque d’un manque d’actifs éligibles, pourrait constituer un facteur limitant le recours aux formats durables.

Les faits notables de l'année 2025 ?

La part des émissions d’acteurs privés se maintient à 45 %, en ligne avec les trois dernières années. En revanche, la bataille pour la première place par typologie d’émetteurs a cette année tourné à l’avantage des institutions financières, comme en 2023, au détriment des Corporates. Leurs besoins de financement furent importants cette année. Au sein des formats durables, elles continuent de privilégier le format vert, pour 80 % de leurs émissions labellisées en 2025.

Les agences supranationales conservent la troisième place par typologie d’émetteurs. Après une croissance de 30 % de leurs émissions durables en 2024, elles enregistrent en 2025 une progression toujours dynamique de +13 %. Cette hausse permet de compenser la baisse de 23 % des émissions souveraines. Les principales agences restent les entités de la banque mondiale pour plus de la moitié (IBRD, IFC, IDA), la Banque européenne d’investissement (EIB), la Banque interaméricaine de développement (IADB) et la Banque asiatique d’investissement pour les infrastructures (AIIB).

En 2025, le marché APAC se démarque comme le segment de la dette durable affichant la plus forte croissance, avec une augmentation de 6 %. Il représente désormais 27 % du marché, soutenu par une grande diversité d'émetteurs, tant publics que privés, ainsi que par des investissements substantiels dans la transition et un appui politique significatif. A ce titre, nous rappelons que la Chine a réalisé sa première émission souveraine labellisée cette année. Cela alimente les émissions en CNY, qui atteignent 140Mds$ ou plus de 10 % du marché. A l’inverse, les émissions du continent américain reculent de 18 % et ne représentent plus que 13 % du marché, contre 20 % en 2021. Le dollar demeure néanmoins une devise privilégiée d’émissions, représentant avec l’euro 63 % du marché. Ainsi, depuis 2021, la région APAC prend petit à petit la place de l’Amérique dans les montants annuels d’émissions.

Contributeurs

.webp)

Les indispensables de votre veille professionnelle

Graph du jour

Chaque jour, nous sélectionnons pour vous, professionnels de la gestion d'actifs, une actualité chiffrée précieuse à vos analyses de marchés.

Statistiques marchés, baromètres, enquêtes, classements, résumés en un graphique ou une infographie dans divers domaines : épargne, immobilier, économie, finances, etc. Ne manquez pas l'info visuelle quotidienne !

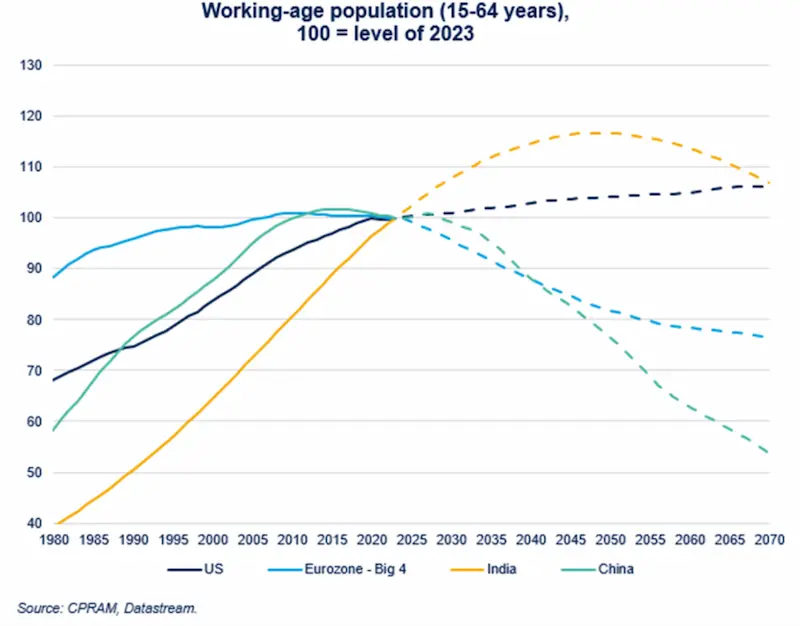

La dynamique de la population en âge de travailler est très différente selon les zones

La dynamique de la population en âge de travailler est très différente selon les zones

La population en âge de travailler (15 à 64 ans selon la définition de l’OCDE) connait une dynamique très différente selon les pays.

Le top 5 des graphiques les plus consultés

Demandeurs d’emploi : une légère baisse au 1er trimestre 2026

Croissance 2025 : l’Europe à plusieurs vitesses selon Bruxelles

Le prix du cacao fond face à l’affaiblissement de la demande

Dette et déficit : 50 ans de déséquilibre budgétaire

LMNP, réintégration des amortissements, faut-il privilégier la SCI à l'IS ?

Un outil pratique mis à votre disposition pour découvrir et vous inscrire aux prochains événements de nos partenaires : webinars, roadshow, formations, etc.

.webp)