Lettre de rentrée, convictions de fin d'année 2025 (Groupe La Française)

Une rentrée dominée par les incertitudes politiques

La politique s’impose comme le thème central de cette rentrée, tant aux États-Unis qu’en Europe et en France. Dans l’hexagone, le scénario actuel rappelle fortement celui de la fin 2024, marqué par la chute du gouvernement Barnier. Le résultat devrait être similaire avec un nouveau gouvernement qui optera probablement pour une politique d’économie moins ambitieuse que prévu et donc un pays qui sera toujours confronté à un fort déficit, une croissance faible et une instabilité politique. Difficile d’être très positif dans ce contexte même si les anticipations actuelles nous semblent déjà refléter une possible dégradation de la note souveraine. Nous étions prudents sur les actifs français auparavant, nous le restons mais sans virer au catastrophisme, une démission d’Emmanuel Macron ou une nouvelle dissolution nous paraissant peu probable à ce stade.

Des États-Unis toujours marqués par les tensions politiques

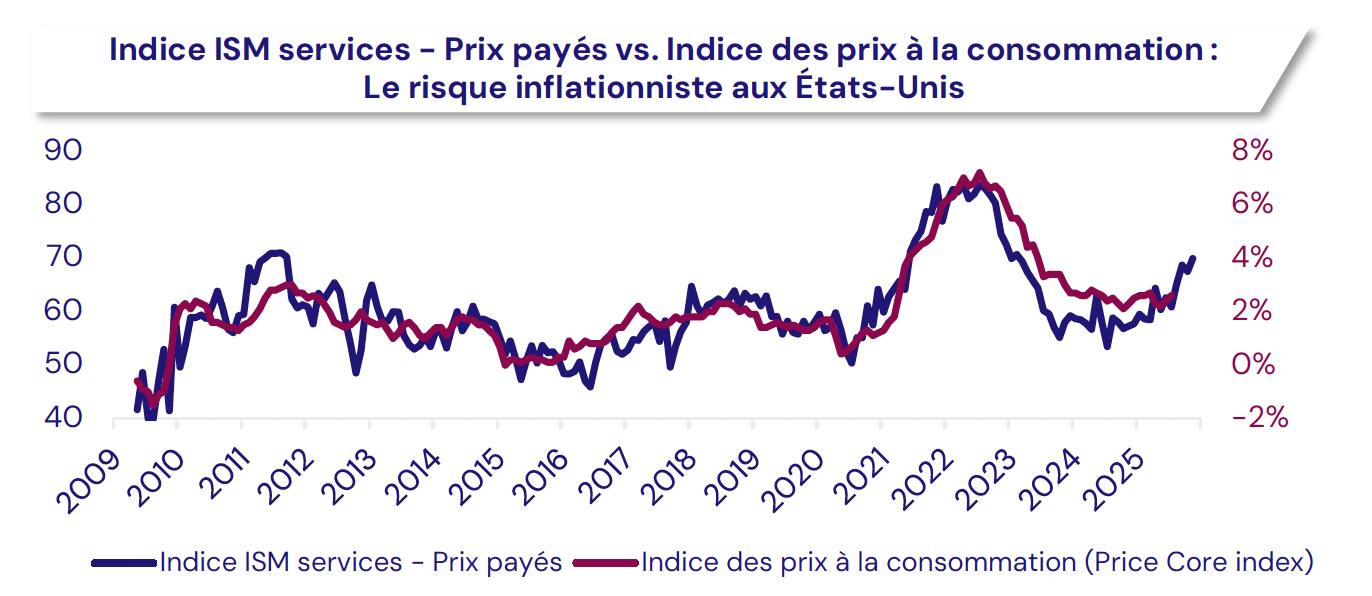

Aux États-Unis tout semble aujourd’hui être de nature politique entre guerre tarifaire, nomination Fed ou tentatives de négocier un accord de paix avec la Russie. Difficile d’avoir beaucoup de certitudes mais finalement, là encore, pas mal de similitudes avec la situation de la rentrée 2024. En septembre dernier, nous écrivions que les attentes en termes de baisses de taux de la Federal Reserve (Fed) nous semblaient exagérées en raison de la bonne santé de l’économie américaine et ce malgré les risques sur le marché de l’emploi. C’est encore le cas cette année avec des chiffres d’activité plutôt rassurants, une consommation qui tient et qui devrait continuer à tenir et, en sus, un risque inflationniste important. Les indicateurs convergent vers une hausse des prix, accentuée par les droits de douane, dont le coût sera largement répercuté sur le consommateur final.

Une amélioration progressive de la situation en zone euro

La zone Euro affiche également une amélioration progressive, avec une croissance révisée à la hausse et une sortie de la récession manufacturière. L’Allemagne, moteur économique de la région, bénéficie de plans de relance massifs qui devraient soutenir la dynamique dans les trimestres à venir. La baisse des prix de l’énergie (pétrole et gaz) constitue un autre facteur favorable, tant pour l’activité que pour la maîtrise de l’inflation. Dans ce contexte, la Banque Centrale Européenne (BCE) devrait maintenir une posture attentiste. Enfin, tout progrès diplomatique entre la Russie et l’Ukraine, tel qu’un cessez-le-feu, représenterait un catalyseur supplémentaire pour la stabilité régionale.

"Aux États-Unis, les indicateurs avancés pointent un risque inflationniste important" François Rimeu, Stratégiste Sénior, Crédit Mutuel AM

Dans un monde toujours dominé par des déficits budgétaires massifs dans les principales économies développées, nous estimons que l’environnement reste globalement favorable aux actifs risqués à moyen terme et ce malgré des valorisations historiquement peu attractives pour certains segments de marché. Ce cadre macroéconomique soutient également la poursuite des pentifications* des courbes de taux alors que le dollar devrait lui rester sous pression.

Taux - Investment Grade : points d'attention et positionnement

La politique monétaire plus restrictive de la Fed ne devrait avoir qu’un impact marginal sur la BCE, dont les prises de décision se font en fonction des conditions économiques propres à la zone euro.

L’impact des politiques tarifaires ainsi que le potentiel à générer des pressions inflationnistes seront scrutés par les banquiers centraux et les investisseurs.

L’offre d’obligations sera clé notamment pour 2026 avec des émissions massives attendues en particulier en Allemagne suite aux réformes du frein de la dette.

Nous avons adopté depuis le début de l’été une position neutre à légèrement positive en sensibilité, privilégiant la zone cœur de la courbe. Nous sommes surpondérés sur l’Allemagne, neutres sur l’Italie et l’Espagne et sous-pondérés sur la France compte tenu des risques politiques.

Sur le crédit IG, nous restons prudents sur les risques d’un écartement des primes de risque compte tenu des niveaux extrêmement serrés atteints au cours de l’été 2025 et du retour d’émissions importantes à partir de septembre. En l’absence de chocs, le portage devrait néanmoins rester le principal moteur de performance. Nous favorisons la qualité, les secteurs défensifs, les formats seniors et la partie médiane de la courbe (jusqu’à 7-8 ans). Compte tenu des valorisations et du contexte macroéconomique, nous adoptons une préférence plus équilibrée vers les entreprises privées (Corporates) par rapport aux financières.

Haut rendement : points d'attention et positionnement

Certains secteurs, tels que l’automobile, la chimie et la consommation discrétionnaire, pourraient être significativement pénalisés par l’instauration de nouveaux tarifs douaniers.

Par ailleurs, le positionnement du marché demeure particulièrement agressif sur certaines zones géographiques et segments sectoriels, ce qui accroît les risques de volatilité.

La Réserve fédérale, sous pression politique pour assouplir sa politique monétaire, doit composer avec un regain de tensions inflationnistes lié aux mesures tarifaires, dans un contexte de forte incertitude sur sa trajectoire et privant les marchés de visibilité.

Malgré des primes de risque historiquement faibles, la dynamique du marché du Haut Rendement devrait se prolonger dans les mois à venir.

Des épisodes de volatilité sont envisageables à la rentrée, en lien avec la publication des indicateurs macroéconomiques américains (inflation, emploi) et une saisonnalité défavorable en septembre, liée à la reprise du marché primaire. Ces phases de tension pourraient offrir des opportunités d’investissement à des niveaux d’entrée attractifs.

Nous maintenons notre préférence pour la maturité intermédiaire (3 à 5 ans), inchangée depuis le début de l’année. Nous conservons une approche prudente vis-à-vis des secteurs exposés aux tensions douanières. Par ailleurs, nous continuons de privilégier le segment du Haut Rendement européen par rapport à son équivalent américain, en raison de conditions de valorisation plus attractives et de facteurs techniques plus favorables. Enfin, nous restons à l’écart des émergents.

Savoir tirer parti des périodes de volatilité

Les huit premiers mois de 2025 ont été marqués par un environnement macroéconomique des plus contrastés, où la volatilité aura été source d’opportunités. Après un début d’année favorable, porté par un appétit retrouvé pour le risque, la période autour du « Liberation Day » a constitué un moment clé. L’annonce des surtaxes douanières américaines en avril a provoqué une réaction vive sur les marchés, générant des points d’entrée intéressants pour les stratégies d’arbitrage, principalement sur le segment du crédit. Le moratoire temporaire qui s’en est suivi a entrainé un retour progressif des flux vers les actifs alternatifs et une certaine normalisation des spreads de crédit, permettant de générer des gains intéressants.

Cependant, le risque d’impact sur la croissance et l’inflation lié aux mesures tarifaires reste élevé et s’ajoute aux incertitudes géopolitiques persistantes, notamment au Moyen-Orient et en mer de Chine. Malgré les premiers signes d’assouplissement en Europe, les politiques monétaires demeurent globalement restrictives, limitant la visibilité sur le cycle. Ce contexte continue de générer de la volatilité et des écarts de valorisation, en particulier sur le crédit. Dans cet environnement, la gestion alternative bénéficie d’un terrain favorable pour intervenir rapidement, capter des opportunités ponctuelles et renforcer le potentiel de performance des portefeuilles.

Nous abordons la rentrée avec conviction, dans un environnement qui soutient pleinement nos stratégies alternatives. Sur le crédit, nous restons positionnés sur le segment 1-3 ans, qui continue d’offrir un portage intéressant tout en limitant l’exposition aux mouvements de marché. La titrisation reste une source de valeur, notamment à travers les tranches seniors européennes, adossées à du collatéral de qualité et offrant un profil rendement/risque attractif. Enfin, le redémarrage de l’activité M&A génère des opportunités ciblées, notamment sur le segment des Small caps, avec des différentiels à capter après annonces des opérations.

Avec un marché primaire attendu en nette reprise pour cette rentrée de septembre et malgré un contexte macroéconomique encore fragmenté, nous privilégions une gestion active, sélective et opportuniste, capable de saisir des moteurs de performance différenciants.

Actions - grandes capitalisations : la diversification géographique et sectorielle redevient essentielle

Depuis le début de l’année, les indices européens réalisent une année jugée exceptionnelle, dominée par une combinaison favorable de rotation géographique, de dynamique macroéconomique interne et de valorisations plus raisonnables. Les États-Unis restent porteurs en dépit de l’affaiblissement du dollar (-11 % face à l’euro) et des tarifs. La prolongation des baisses d’impôts et assouplissement monétaire viendront renforcer la dynamique. La fin d’année pourrait être marquée par une rotation vers des segments plus défensifs.

La rentrée 2025 marque un tournant stratégique. La diversification géographique et sectorielle redevient essentielle dans un environnement macroéconomique en pleine mutation.

Actions - petites et moyennes capitalisations : privilégier les sociétés de croissance à bilans solides

Le premier semestre de l’année a vu le rebond des sociétés Micro, Small, et Mid caps malgré un environnement incertain et perturbé par les annonces du Président Trump. La remise en question des accords commerciaux internationaux avec la mise en place de droits de douane a été le sujet d’inquiétude des premiers mois jusqu’au « Liberation Day » qui a cristallisé toutes ces craintes.

Le sentiment des investisseurs a rapidement évolué par la suite avec une dépréciation du dollar et une rotation vers les valeurs européennes, en particulier les plus petites capitalisations davantage tournées vers les marchés locaux et donc moins dépendantes des exportations (en moyenne, plus de 60 % d’exposition à l’Europe contre environ 40 % pour les groupes de grande taille).

Alors que les inquiétudes grandissaient sur l’économie américaine (impact des mesures protectionnistes sur la croissance et le retour éventuel de l’inflation), l’Europe a bénéficié d’une politique monétaire plus accommodante couplée au plan de relance allemand dont les effets devraient se faire sentir sur la deuxième partie de l’année.

Dans ce contexte, la surperformance des petites valeurs depuis le début d’année (MSCI Europe Small cap ex UK NR à +16,2 % au 28 août 2025) s’est faite via les secteurs domestiques comme la banque ou encore les services aux collectivités. À l’inverse, les secteurs de la consommation, de la santé ou encore des technologies ont souffert d’une conjoncture internationale en demi-teinte.

Biais prudemment optimiste. Les mois d’août-octobre sont historiquement des mois compliqués pour les petites valeurs et une prise de profits n’est pas à exclure après les bonnes performances depuis le début d’année. Une nouvelle dynamique européenne, tirée notamment par le plan allemand en octobre pourrait être un facteur déterminant pour un retour des flux en fin d’année, en anticipation d’une année 2026 plus favorable. Si l’amélioration du contexte macro et monétaire se confirme, le potentiel de revalorisation des Small caps pourrait être significatif compte tenu de leur retard accumulé. Les publications semestrielles semblent confirmer ce sentiment et nous permettent d’espérer une deuxième moitié d’année dans l’ensemble potentiellement positive pour les valeurs intermédiaires européennes.

La sélection reste au cœur de notre approche, privilégiant les sociétés de croissance à bilans solides, disposant d’un avantage compétitif estimé clair et d’une bonne visibilité sur leur activité.

Extraits de La Lettre de Rentrée, achevée de rédiger le 29/08/2025 par Le Groupe La Française

Lire la Lettre de Rentrée du Groupe La Française

Lire aussi :

Contributeurs

.webp)

.webp)

.webp)

Les indispensables de votre veille professionnelle

Graph du jour

Chaque jour, nous sélectionnons pour vous, professionnels de la gestion d'actifs, une actualité chiffrée précieuse à vos analyses de marchés.

Statistiques marchés, baromètres, enquêtes, classements, résumés en un graphique ou une infographie dans divers domaines : épargne, immobilier, économie, finances, etc. Ne manquez pas l'info visuelle quotidienne !

Le top 5 des graphiques les plus consultés

Demandeurs d’emploi : une légère baisse au 1er trimestre 2026

Croissance 2025 : l’Europe à plusieurs vitesses selon Bruxelles

Le prix du cacao fond face à l’affaiblissement de la demande

Dette et déficit : 50 ans de déséquilibre budgétaire

LMNP, réintégration des amortissements, faut-il privilégier la SCI à l'IS ?

Un outil pratique mis à votre disposition pour découvrir et vous inscrire aux prochains événements de nos partenaires : webinars, roadshow, formations, etc.

.webp)