Qu'impliquerait un cessez-le-feu pour les marchés mondiaux de l'énergie ?

.webp)

Par Mark Lacey, Head of Thematic Equities, Schroders

Le marché de l'énergie a-t-il vraiment retrouvé son équilibre après le cessez-le-feu ?

Un probable cessez-le-feu entre l'Iran et les États-Unis a entraîné un repli des prix du pétrole, laissant penser aux investisseurs que le marché de l'énergie est revenu à la normale. Pourtant, au-delà du conflit au Moyen-Orient, plusieurs facteurs structurels de long terme continuent d'être sous-estimés.

La guerre entre les États-Unis et l'Iran a provoqué le plus important choc pétrolier des quatre dernières décennies. Celui-ci intervient alors que les réserves de pétrole et de gaz affichent déjà une durée de vie historiquement faible, conséquence de plusieurs années de sous-investissement, notamment dans l'exploration.

Dans le même temps, la demande mondiale d'électricité devrait progresser au cours des dix prochaines années à un rythme trois fois supérieur à celui observé durant la décennie précédente. Dans ce contexte, de solides arguments plaident en faveur de l'entrée du secteur mondial de l'énergie dans une nouvelle phase d'investissement. Pourtant, cette évolution ne se reflète toujours ni dans le comportement des investisseurs ni dans la valorisation des actions du secteur.

Pourquoi les investisseurs estiment que le cessez-le-feu suffit à rééquilibrer les marchés de l'énergie

Au fil de nos échanges avec les investisseurs, nous constatons que leur réticence à investir dans le secteur énergétique s'explique principalement par la flambée des prix du pétrole et du gaz consécutive au conflit au Moyen-Orient et à la fermeture des routes maritimes dans le détroit d'Ormuz.

Les investisseurs considèrent que des prix du pétrole supérieurs à 100 dollars le baril et des prix régionaux du gaz supérieurs à 18 dollars par millier de pieds cubes présentent désormais un risque de baisse à court terme. Dans cette hypothèse, pourquoi investir dans les actions du secteur de l'énergie ?

À court terme, les investisseurs partageant cette analyse peuvent avoir le sentiment d'être confortés. Après l'annonce du protocole d'accord entre les États-Unis et l'Iran, le 18 juin, le prix du pétrole est revenu à 78 dollars le baril, soit son niveau correspondant à la moyenne mobile sur 200 jours, avant de poursuivre son repli autour de 72 à 74 dollars le baril. En quelques jours, le cessez-le-feu a ainsi donné le sentiment que le marché pétrolier était « réparé ».

L'idée largement répandue est qu'un cessez-le-feu, en permettant le rétablissement des flux d'approvisionnement, résoudra rapidement les déséquilibres du marché. Une autre inquiétude, tout aussi légitime, réside dans le fait que les prix du kérosène et du gazole ayant récemment dépassé 150 dollars le baril, une partie de la demande pourrait avoir été durablement détruite. Dans ce scénario, l'offre disponible au cours des prochaines années serait suffisante pour équilibrer le marché.

Nous reconnaissons ces préoccupations à court terme. Nous estimons toutefois qu'une fois les tensions géopolitiques dissipées, le caractère structurellement tendu des marchés du pétrole et du gaz réapparaîtra.

Lire aussi : "Pétrole : la fin du conflit ne garantit pas une baisse immédiate des cours"

Un marché pétrolier structurellement tendu malgré la baisse récente des prix

Les producteurs de pétrole considèrent que les marchés du brut et des produits raffinés restent extrêmement tendus. Au cours de nos échanges avec les dirigeants des grandes compagnies pétrolières, la plupart se disent surpris par le manque d'inquiétude des marchés financiers. Selon eux, la véritable épreuve interviendra pendant la période estivale (« driving season »), qui s'étend généralement de juin à septembre.

Un dirigeant d'une grande compagnie pétrolière américaine nous a ainsi déclaré :

« Nous nous rapprochons de niveaux de stocks jamais observés auparavant. On peut débattre pour savoir si nous atteindrons ce seuil dans deux ou trois semaines, mais une fois ce point atteint, les prix repartiront à la hausse. »

En période de forte volatilité, comme aujourd'hui, les prix du pétrole observés à très court terme perdent une grande partie de leur pertinence. Ils ne constituent pas une référence adaptée pour apprécier les fondamentaux de long terme de l'industrie pétrolière, car ils ne reflètent pas les tensions persistantes qui existent à la fois sur le marché du pétrole brut et sur celui des produits raffinés.

Plus important encore, nous pensons que les prix du pétrole évolueront vers une fourchette comprise entre 80 et 90 dollars le baril au cours des 12 à 24 prochains mois. Ce scénario n'est pas intégré dans les valorisations actuelles des actions du secteur.

Ce niveau de prix, structurellement supérieur au consensus actuel de 65 à 70 dollars le baril retenu par le marché à partir de 2028, apparaît pourtant indispensable pour relancer les investissements dans le secteur.

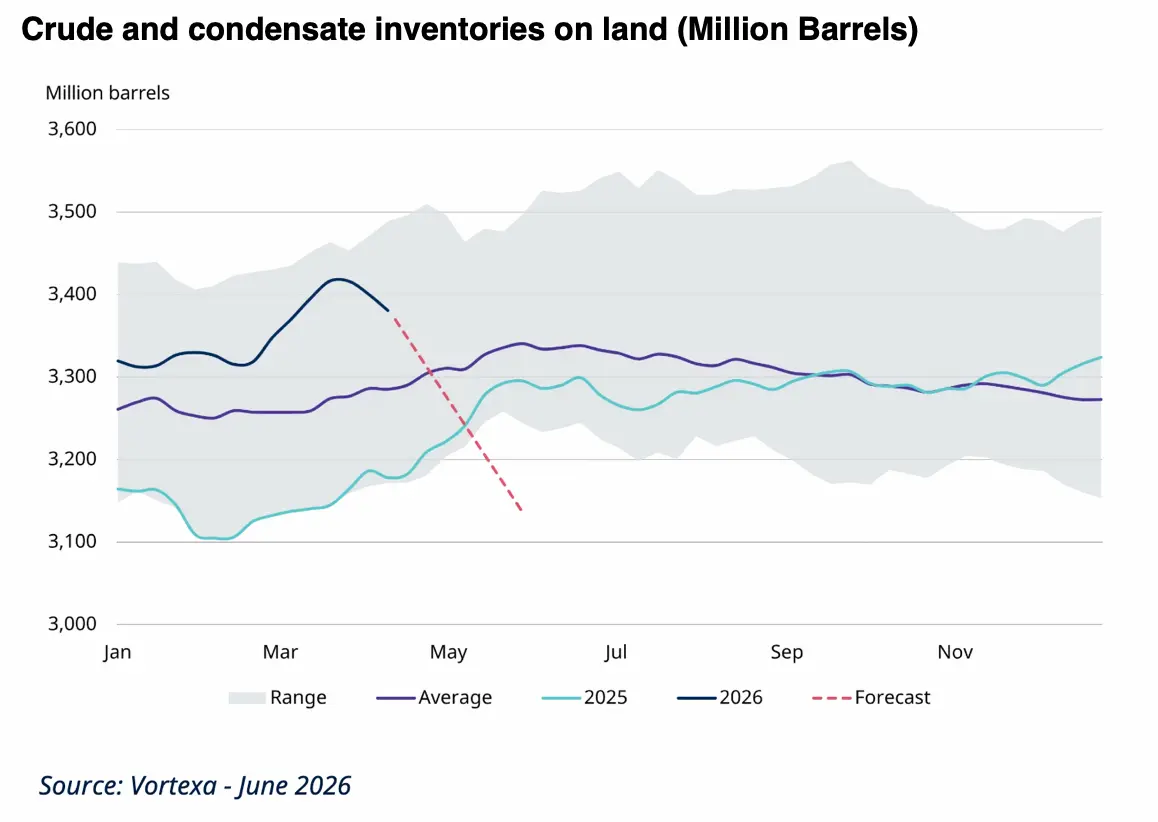

Pour étayer cette analyse, nous estimons que les stocks mondiaux de pétrole donnent actuellement une image trompeuse du marché. Ils sont artificiellement soutenus par des prélèvements sans précédent dans les réserves stratégiques des États-Unis, de l'Europe, du Japon et de la Chine, ainsi que par un rationnement temporaire de la demande.

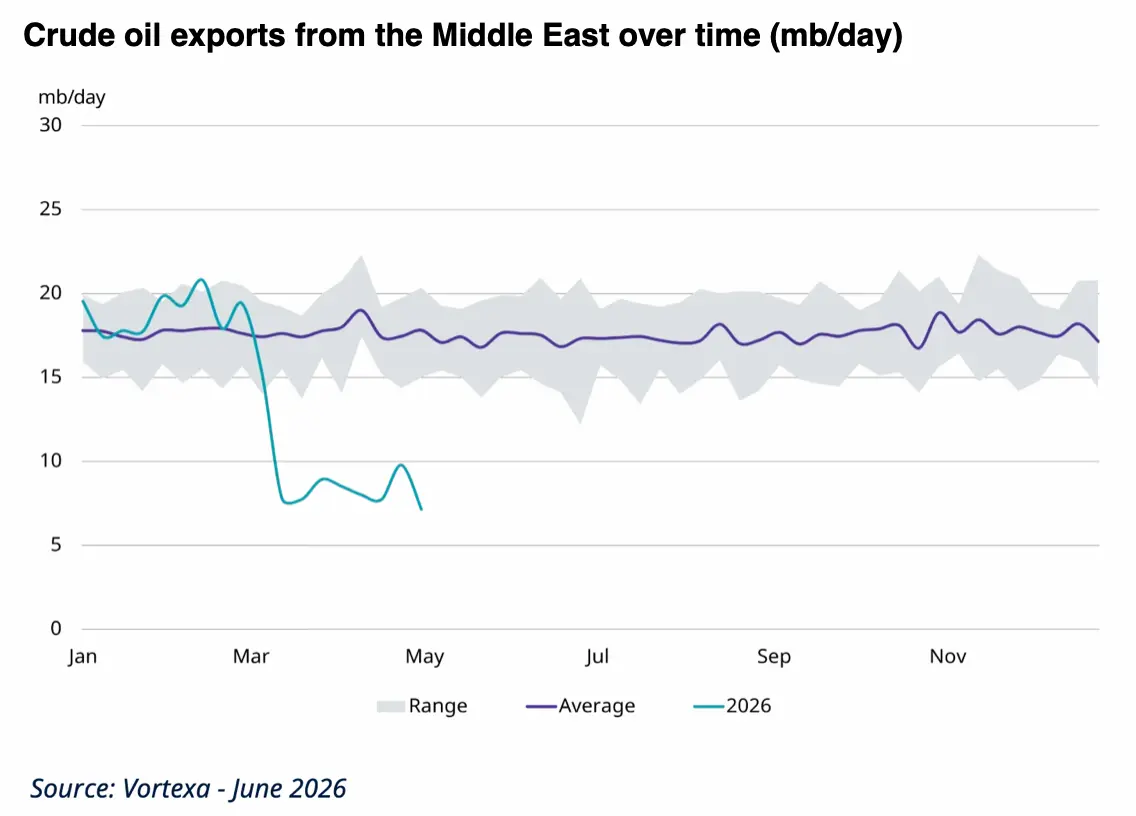

Le graphique ci-dessous illustre l'ampleur du déficit d'approvisionnement mondial en pétrole en provenance du Moyen-Orient. S'il s'agit du plus important choc d'offre de l'histoire des marchés pétroliers, il convient de rappeler que le marché est actuellement confronté à un déficit d'environ 11 millions de barils par jour. Après 100 jours, cela représente un manque structurel de 1,1 milliard de barils.

Exportations de pétrole brut du Moyen-Orient au fil du temps (millions de barils par jour)

Des réserves stratégiques qui masquent encore les tensions sur le marché pétrolier

Sans la libération coordonnée par l'Agence internationale de l'énergie (AIE) de 400 millions de barils issus des réserves stratégiques, et sans la forte réduction des importations chinoises de pétrole brut accompagnée d'un recours à ses propres réserves stratégiques, les stocks mondiaux se trouveraient aujourd'hui à des niveaux critiques.

Le système mondial de pétrole brut et de condensats a besoin d'environ 2 milliards de barils de stocks pour fonctionner correctement. Cela permet notamment de maintenir la pression dans les réseaux d'approvisionnement, de conserver un niveau minimal de stockage opérationnel et d'assurer au moins 30 jours de couverture logistique.

Stocks terrestres mondiaux de pétrole brut et de condensats (millions de barils)

Malgré la diminution de la durée de vie des réserves du secteur et la faiblesse attendue de la croissance de la production hors OPEP, deux éléments majeurs devront être surveillés au cours des 6 à 18 prochains mois, à condition que le cessez-le-feu soit respecté.

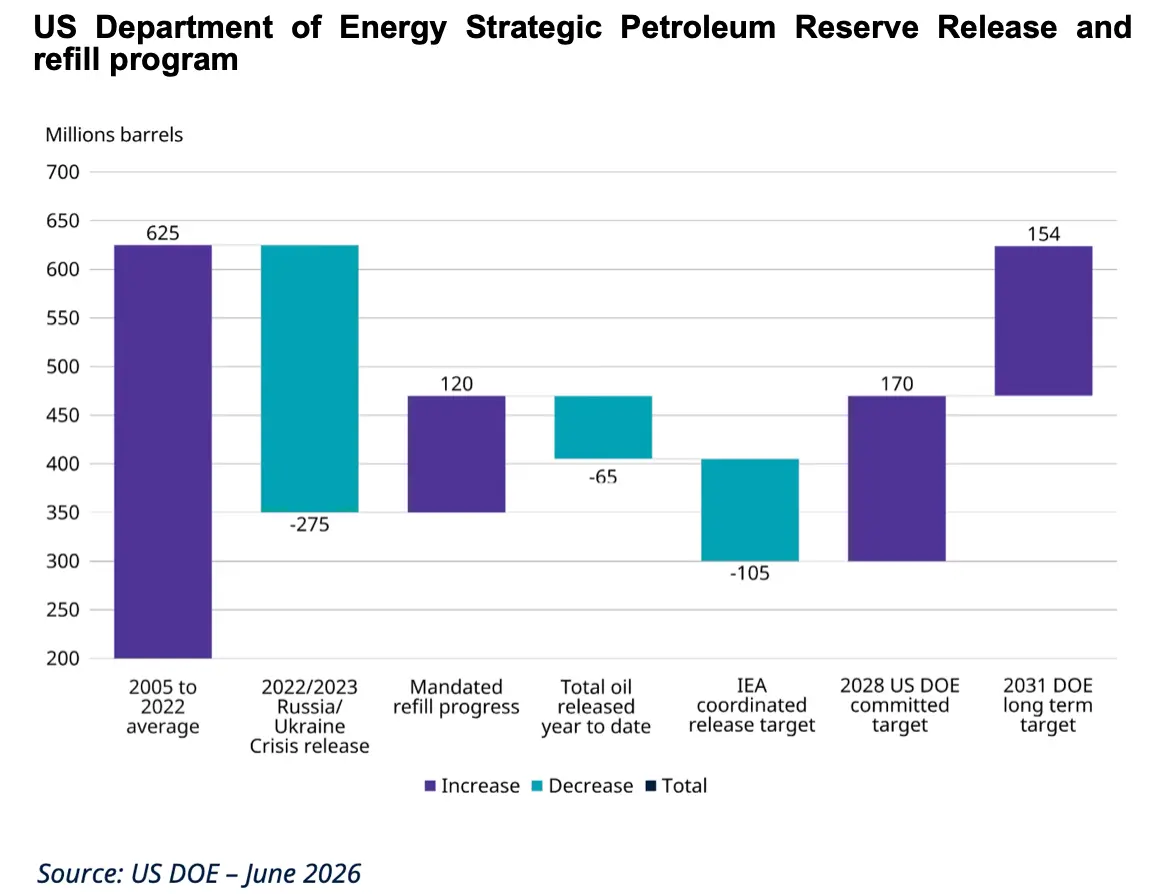

Le premier concerne les États-Unis. Depuis le début du conflit, près de 65 millions de barils ont été prélevés dans la réserve stratégique américaine (SPR), sur un programme total de 172 millions de barils. Avant le conflit entre l'Iran et les États-Unis, le Département américain de l'Énergie (DOE) avait déjà engagé un programme destiné à reconstituer progressivement cette réserve stratégique jusqu'à sa capacité maximale de 714 millions de barils.

Le DOE a structuré cette dernière libération de 172 millions de barils sous la forme d'un programme de prêt. Le secrétaire américain à l'Énergie, Chris Wright, a indiqué que les compagnies pétrolières empruntant du pétrole à la SPR devront restituer 1,25 baril pour chaque baril prélevé. Ce mécanisme engage ainsi les entreprises à restituer environ 200 millions de barils entre la fin de l'année 2026 et 2028. Au-delà de cette période, toute nouvelle reconstitution de la réserve jusqu'à son niveau maximal devra franchir l'obstacle d'un financement validé par le Congrès.

Cette reconstitution des réserves représentera une demande supplémentaire d'environ 0,7 million de barils par jour, qui viendra s'ajouter à la croissance annuelle habituelle de la demande mondiale, estimée à près de 1 million de barils par jour en 2027.

Programme de libération et de reconstitution de la réserve stratégique pétrolière du Département américain de l'Énergie

Le second élément concerne la Chine. Les statistiques officielles sur les importations de pétrole brut donnent l'impression que la demande chinoise s'est effondrée, avec une baisse de 22 % par rapport à son rythme mensuel habituel. En réalité, la Chine puise largement dans ses importantes réserves stratégiques afin de maintenir les prix domestiques de l'essence et des distillats à des niveaux plus modérés. La reconstitution de ces réserves alimentera elle aussi la demande au cours des prochaines années.

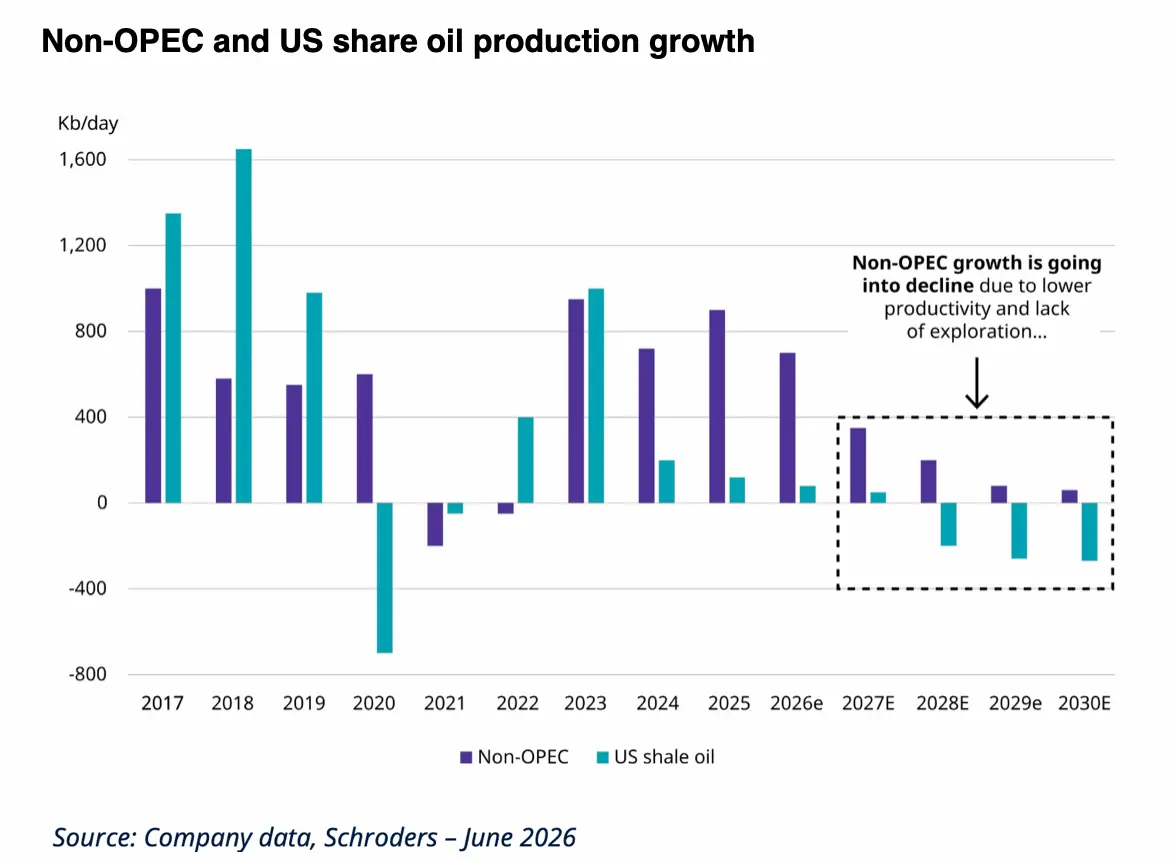

Le déclin du pétrole de schiste américain limite les perspectives d'offre

Même si le détroit d'Ormuz retrouve un fonctionnement normal, le marché pétrolier continuera de faire face à un défi structurel d'approvisionnement au cours des prochaines années. À partir de 2027, la croissance de la production hors OPEP devrait rester limitée, en raison du déclin progressif du pétrole de schiste américain et du faible potentiel d'augmentation de l'offre hors OPEP.

Nos échanges avec plusieurs producteurs américains confirment que l'industrie du schiste est désormais entrée dans une phase d'exploitation de ses actifs plutôt que dans une logique de croissance. Le principal défi des prochaines années sera de compenser le déclin naturel de la production, estimé à 2,5 millions de barils par jour.

La faible durée de vie des réserves observée chez de nombreux producteurs résulte directement de la réduction des dépenses d'exploration engagée au cours des dix dernières années, notamment depuis la crise de la dette du secteur énergétique en 2016.

En conséquence, les compagnies pétrolières réorientent progressivement leurs investissements vers l'exploration. Plusieurs équipes dirigeantes indiquent vouloir consacrer davantage de capitaux à cette activité au cours des prochaines années, après une longue période de sous-investissement.

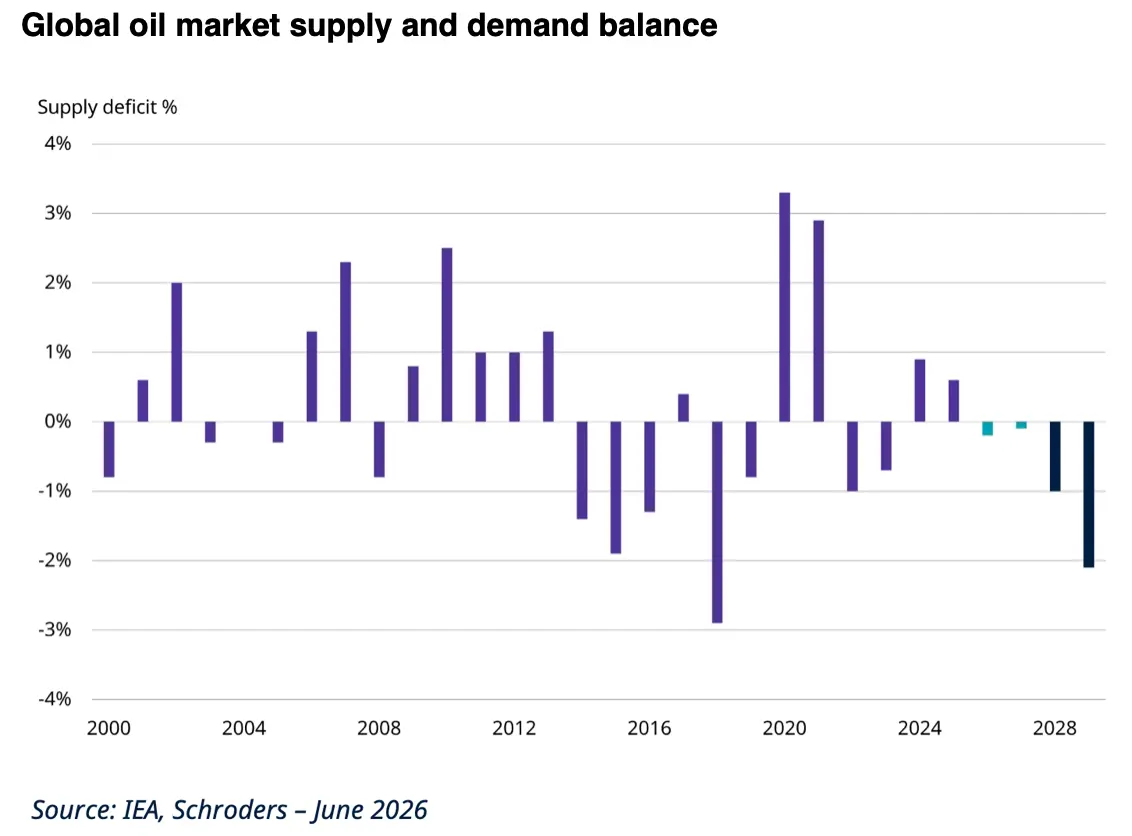

Équilibre mondial entre l'offre et la demande de pétrole

Croissance de la production pétrolière hors OPEP et du pétrole de schiste américain

Un nouveau cycle d'investissement se dessine pour le pétrole et le gaz

Des investissements encore insuffisants dans les réserves pétrolières et gazières

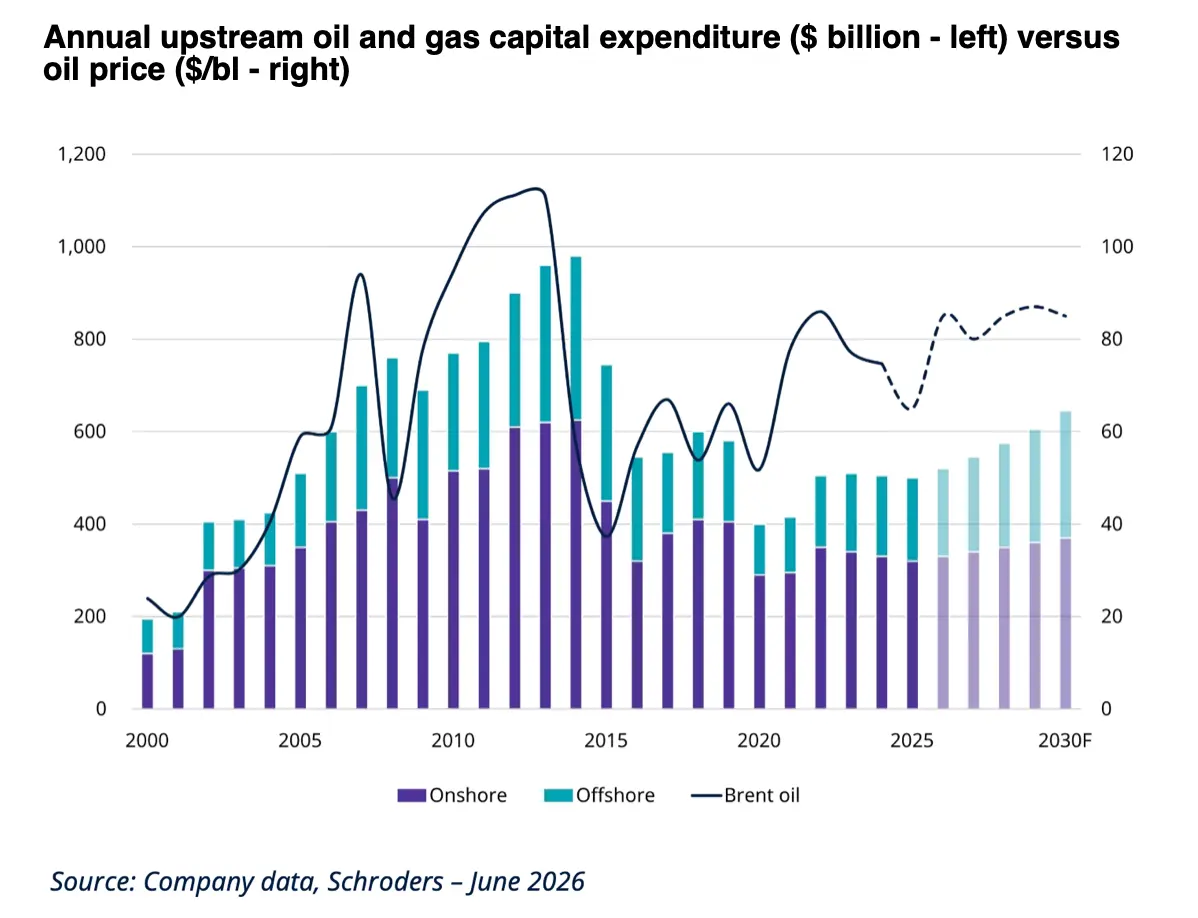

La faiblesse attendue de la croissance de l'offre hors OPEP au cours des prochaines années résulte directement du manque d'investissements réalisés dans les réserves pétrolières et gazières depuis 2018. Le graphique ci-dessous met en évidence la relation entre les dépenses d'investissement (capex) et le prix du pétrole.

Dépenses annuelles d'investissement dans l'amont pétrolier et gazier (milliards de dollars, axe de gauche) et prix du pétrole (dollars par baril, axe de droite)

Si l'on tient compte de la croissance des marchés du pétrole et du gaz depuis 2015, il est préoccupant de constater que le secteur a consacré moins de 15 dollars d'investissements nets par baril de pétrole et de gaz produit. Selon les estimations, ce niveau est inférieur d'environ 40 % à celui nécessaire pour assurer une croissance nette des réserves.

S'agissant plus particulièrement de l'exploration, les investissements nets demeurent inférieurs d'environ 60 % à leur moyenne historique. Il n'est donc pas surprenant que la durée de vie des réserves atteigne aujourd'hui des niveaux critiques.

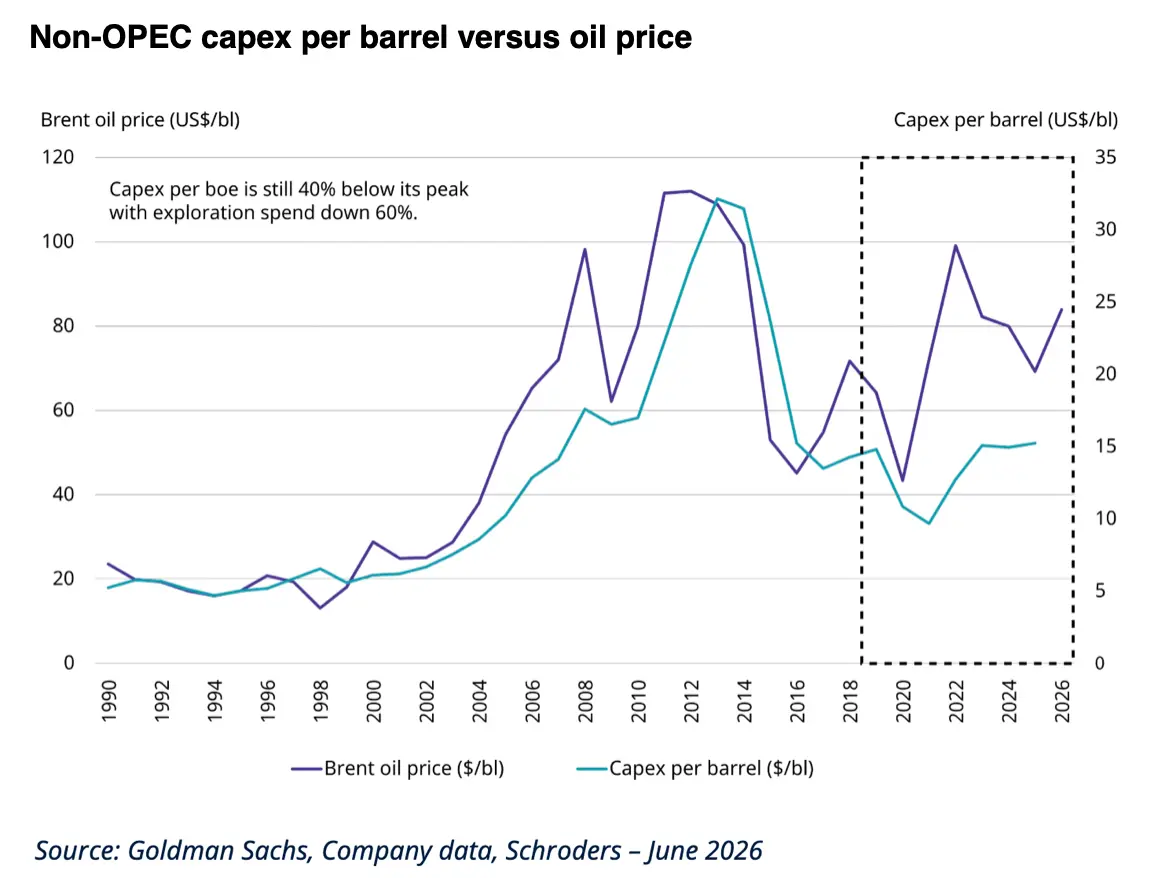

Investissements hors OPEP par baril produit et prix du pétrole

Nos échanges avec les dirigeants du secteur montrent clairement que le cycle d'investissement repart progressivement de niveaux historiquement faibles. Toutefois, la guerre entre l'Iran et les États-Unis a retardé plusieurs projets d'exploration et de production au cours du premier semestre 2026, les équipes dirigeantes hésitant à engager de nouveaux capitaux dans un environnement marqué par un niveau élevé de risque et d'incertitude.

Les décisions d'investissement pourraient accélérer après le cessez-le-feu

En supposant que le cessez-le-feu soit respecté, les équipes dirigeantes estiment que les conditions sont réunies pour accélérer les études préalables aux projets ainsi que les décisions finales d'investissement (FID) au cours des 24 prochains mois. Cette accélération des décisions d'investissement dans les projets offshore s'explique par l'urgence croissante des clients, la sécurité énergétique étant devenue une priorité en Europe comme en Asie.

Avec un taux d'utilisation inédit de 95 % pour la flotte mondiale de forage offshore et de 85 % pour les équipements terrestres, les capacités disponibles, tant en matériel qu'en main-d'œuvre qualifiée, sont désormais très limitées. Tout projet dont le seuil de rentabilité était auparavant fixé à 60 dollars le baril pourrait ainsi voir ce seuil remonter entre 70 et 72 dollars à court terme, sous l'effet des tensions inflationnistes qui touchent l'ensemble de la chaîne d'approvisionnement.

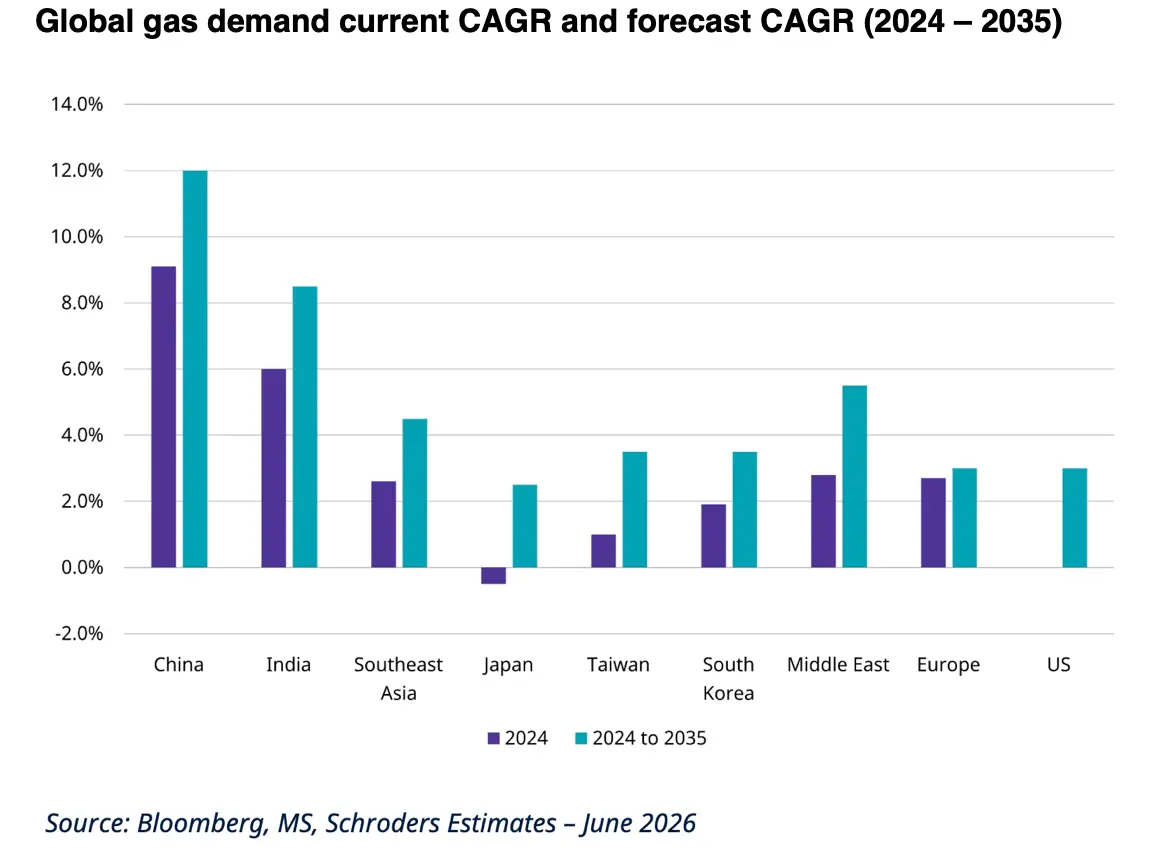

Le gaz naturel bénéficie d'une demande mondiale durable

La demande de gaz accélère avec les centres de données et la production d'électricité

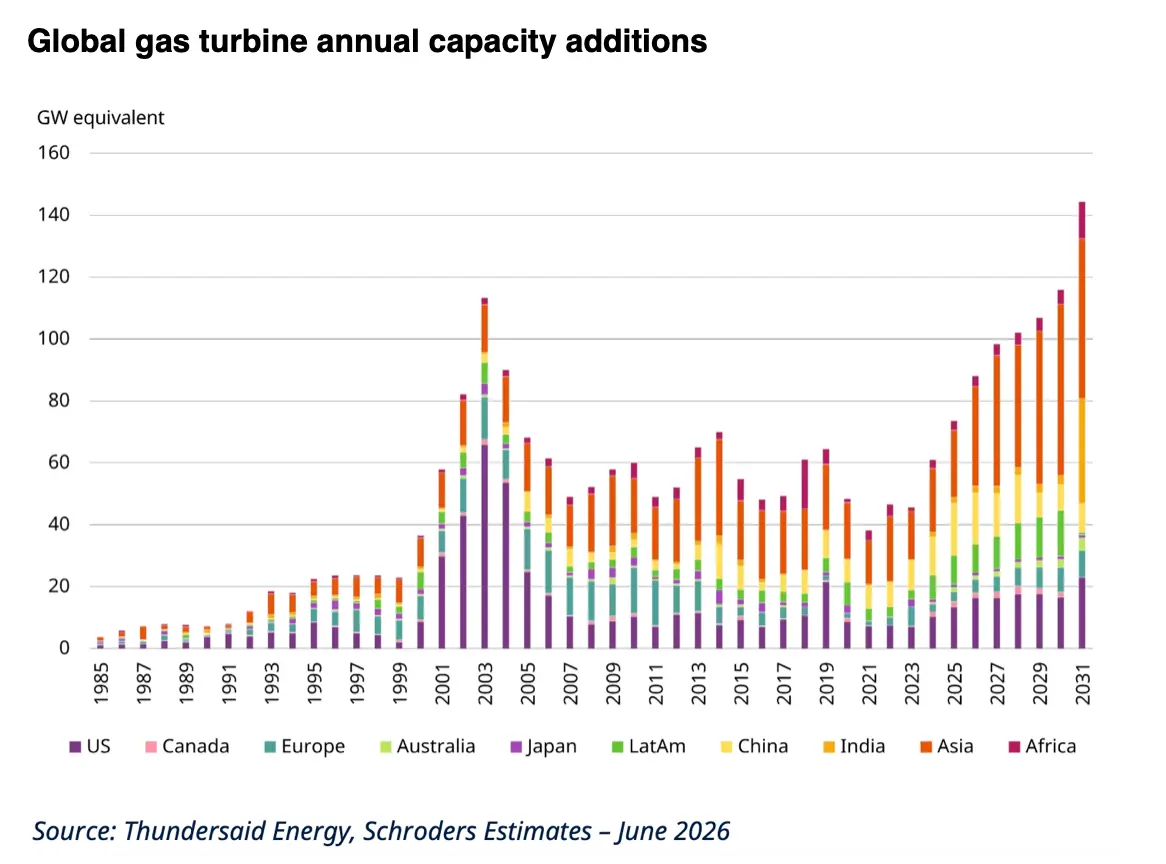

Alors qu'il y a trois ans les rencontres les plus recherchées concernaient les fabricants de turbines à gaz, ce sont aujourd'hui les producteurs nord-américains de gaz naturel qui suscitent le plus d'intérêt. Tous les acteurs du secteur anticipent une forte accélération de la demande de gaz destinée à la production d'électricité.

La demande mondiale de gaz est déjà soutenue, mais sa croissance devrait encore s'accélérer et atteindre des niveaux records jusqu'en 2035. Cette dynamique sera alimentée à la fois par les importations mondiales de gaz naturel liquéfié (GNL) et par la demande intérieure américaine.

La demande domestique aux États-Unis dépasse largement les attentes. Pour alimenter les centres de données et les centrales électriques dédiées, la sécurité des approvisionnements en gaz deviendra un enjeu majeur après 2026. Il est estimé que près de 80 % des besoins supplémentaires en électricité des centres de données — soit plus de 100 GW entre 2025 et 2032 — seront couverts par des installations hors réseau.

L'obtention des autorisations devient plus complexe et les producteurs d'électricité diversifiés privilégient désormais le gaz naturel, qui bénéficie d'un soutien politique à court terme, notamment aux États-Unis et au Canada. Même certains développeurs historiquement spécialisés dans les énergies renouvelables, comme NextEra, commencent à investir dans des centrales à gaz, dont les délais de mise en service sont désormais comparables à ceux des solutions de stockage par batteries.

Un nombre considérable de turbines à gaz ont été commandées et seront installées jusqu'en 2031. De nombreux contrats d'approvisionnement de long terme devraient également être conclus avec les exploitants de centres de données, le gaz étant appelé à couvrir une part majoritaire de leurs besoins en production électrique.

L'une des entreprises rencontrées résume ainsi la situation :

« Les appels d'offres pour des centrales électriques américaines fonctionnant au gaz atteignent des niveaux sans précédent et représentent actuellement près de 50 GW de capacités supplémentaires. »

Cela correspond à environ 9 milliards de pieds cubes de gaz supplémentaires par jour au cours des cinq prochaines années, alors que les centrales à gaz existantes aux États-Unis consomment déjà près de 36 milliards de pieds cubes par jour.

Croissance annuelle composée (CAGR) de la demande mondiale de gaz : niveau actuel et prévisions (2024-2035)

Capacités annuelles mondiales d'installation de turbines à gaz

L'Europe et l'Asie diversifient leurs approvisionnements en gaz naturel liquéfié

Les enjeux de sécurité énergétique et de diversification des approvisionnements soutiennent aussi bien la demande de court terme que celle de long terme en Europe et en Asie.

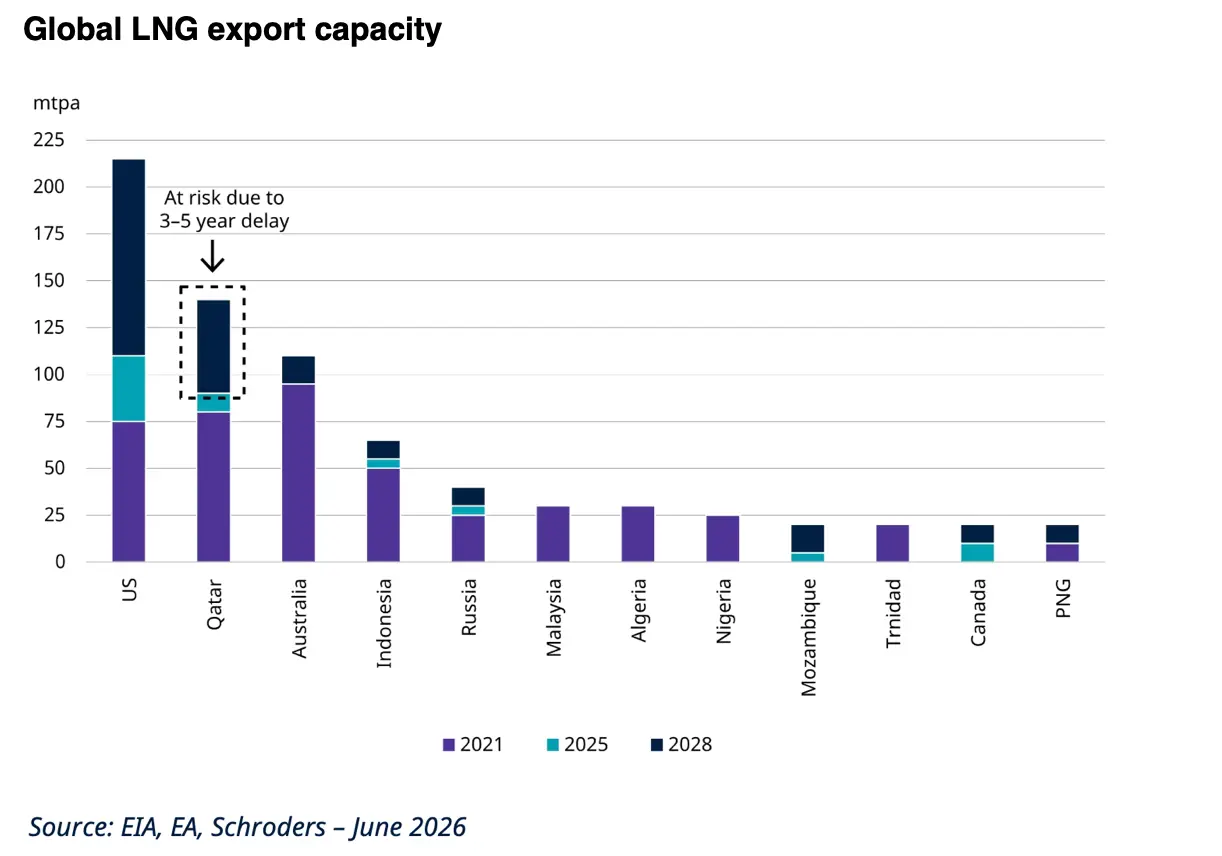

Pour illustrer cette recherche de diversification, l'Allemagne, via SEFE, figurait parmi les principaux acheteurs de gaz naturel liquéfié en provenance du Qatar. À la suite du conflit entre les États-Unis et l'Iran, les infrastructures qatariennes de GNL ont subi d'importants dommages structurels, affectant environ 17 % des volumes exportés. Les réparations devraient nécessiter jusqu'à cinq ans.

Afin de diversifier ses sources d'approvisionnement, SEFE investit désormais dans le GNL produit sur la côte ouest canadienne afin de sécuriser des approvisionnements compétitifs et de réduire sa dépendance au Qatar, mais également aux États-Unis.

Parallèlement, plusieurs acheteurs japonais prennent directement des participations dans des projets américains de GNL, notamment en Louisiane, afin de sécuriser leurs approvisionnements tout en bénéficiant d'une protection partielle contre une hausse des prix.

L'industrie est en pleine évolution. Les équipes dirigeantes des sociétés d'exploration et de production cherchent à réduire le caractère cyclique de leurs résultats et à limiter les risques liés aux projets.

Pour la première fois, les producteurs américains de gaz négocient avec les compagnies d'électricité des contrats d'approvisionnement d'une durée de vingt ans, à des niveaux de prix supérieurs aux cours actuels. Au Canada, les producteurs acceptent d'alimenter les projets d'exportation de GNL uniquement sous réserve de prix planchers, grâce à des mécanismes contractuels qui leur permettent également de bénéficier d'une éventuelle hausse des prix.

Les difficultés rencontrées par le Qatar repoussent de plusieurs années l'augmentation de ses capacités d'exportation. Les États-Unis et le Canada apparaissent ainsi comme les principaux bénéficiaires de ce déficit d'offre, les prix réalisés devant rester durablement soutenus jusqu'en 2030.

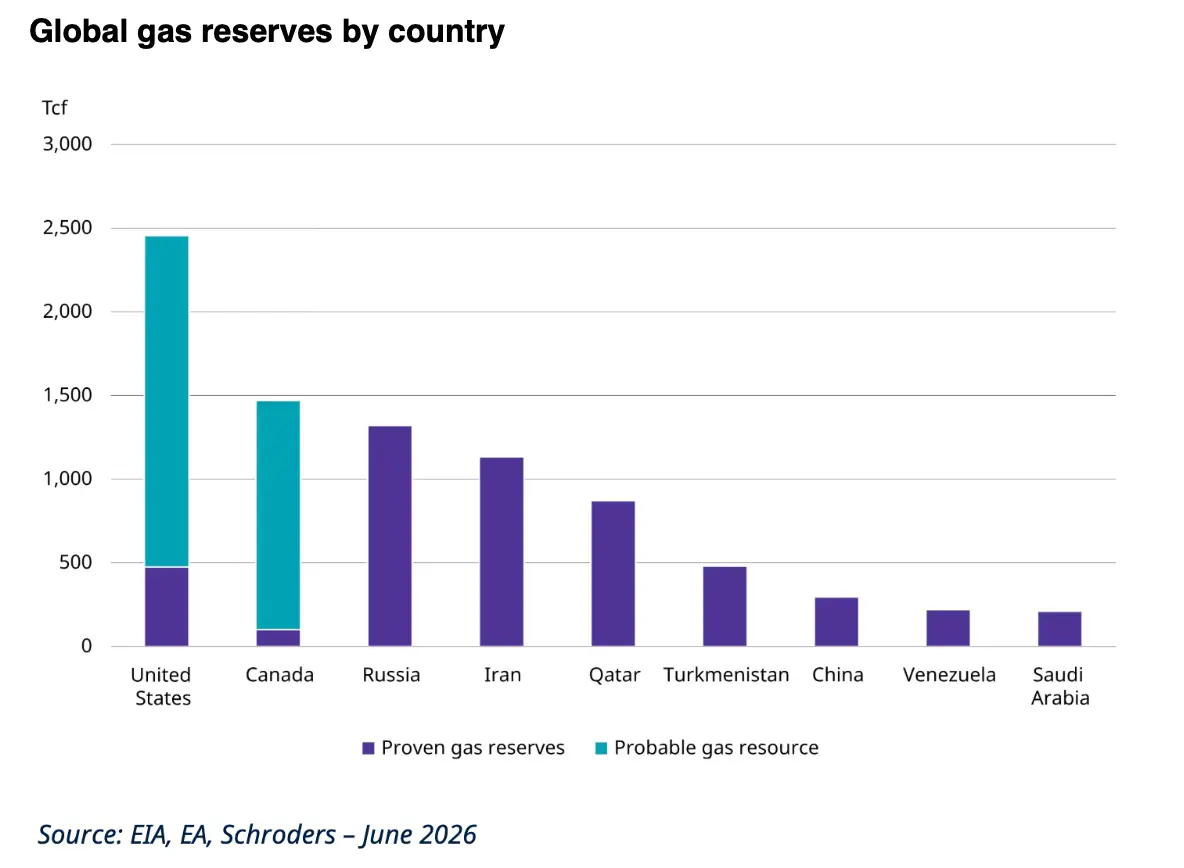

Réserves mondiales de gaz naturel par pays

Les directions des grandes compagnies intégrées ont toutes confirmé leur engagement à faire croître les dividendes et les programmes de rachats d'actions. Elles considèrent ces rachats Les actions énergie pourraient bénéficier d'un retour aux actionnaires élevé

Les producteurs privilégient les flux de trésorerie disponible et la discipline financière

Sans aucun doute, les distributions aux actionnaires et la discipline financière sont au premier plan des priorités des équipes dirigeantes.

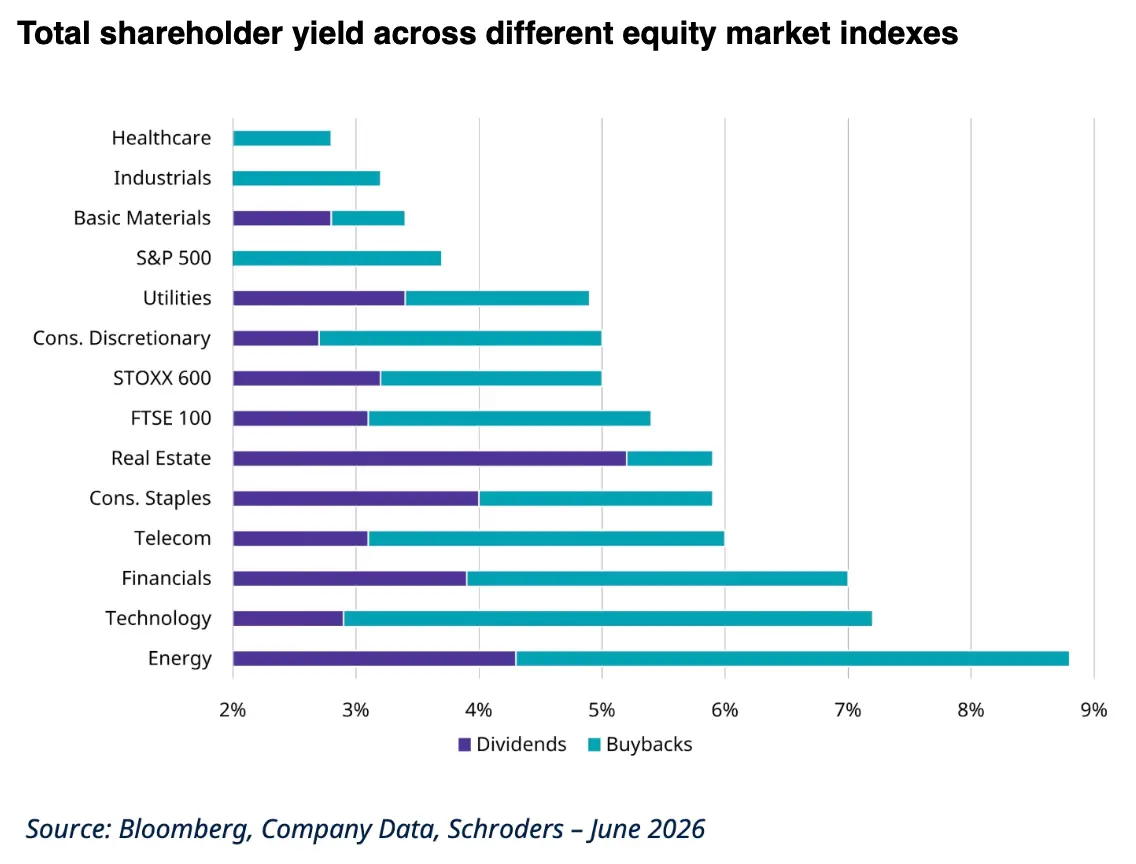

La maîtrise des coûts reste très importante, de nombreux grands producteurs considérant les réductions de coûts et les rachats d'actions comme les meilleurs moyens d'accroître la croissance réelle du bénéfice par action. De nombreuses entreprises s'engagent à reverser entre 75 % et 90 % de leur flux de trésorerie disponible aux actionnaires.

Cette discipline financière signifie que, pour les investisseurs, les rendements totaux servis aux actionnaires restent très élevés par rapport au reste du marché.

Rendement total pour les actionnaires selon différents indices actions

Les marchés mondiaux de l'énergie entrent dans une nouvelle phase structurelle

Les directions des grandes capitalisations intégrées ont toutes confirmé qu'elles étaient pleinement engagées dans la croissance du dividende et les rachats d'actions. Elles considèrent les rachats d'actions comme un outil essentiel pour renforcer la résilience future du bénéfice par action et des dividendes.

Fait intéressant, les équipes dirigeantes ne se fondent pas sur des prix élevés du gaz, du pétrole ou des produits raffinés pour justifier l'approbation de nouveaux projets. Certaines se montrent même incertaines quant à l'évolution du prix du pétrole dans les mois suivant le cessez-le-feu, ce qui retarde les décisions d'investissement à court terme.

De manière encourageante, de nombreuses équipes dirigeantes se concentrent sur la valeur relative du cours de leur action par rapport à la valeur d'actif net de l'entreprise. C'est pourquoi nous nous attendons à ce que les programmes de rachats d'actions restent soutenus.

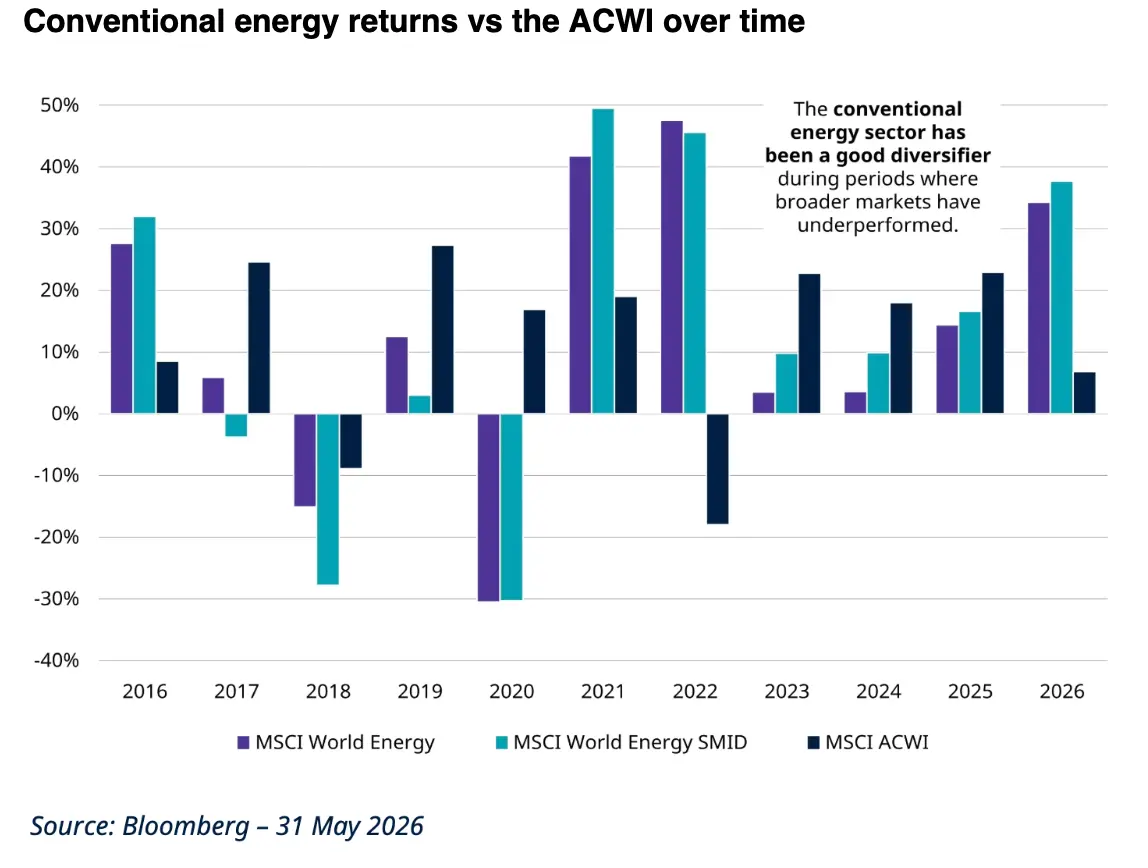

Dans les deux graphiques ci-dessous, vous verrez tout d'abord qu'une exposition aux actions du secteur de l'énergie dans les portefeuilles a pu, par le passé, constituer un facteur de diversification par rapport aux performances du marché plus largement tirées par la technologie. Vous verrez ensuite que, si les révisions de bénéfices à court terme ont progressé sous l'effet de la révision à la hausse par les analystes de leurs prévisions de prix des matières premières énergétiques pour 2027, la hausse régulière des bénéfices sur la période 2022-2025 a été portée par des rachats d'actions records et par la discipline financière.

De notre point de vue, nous nous attendons à ce que cette tendance haussière des estimations de bénéfice par action du consensus se poursuive. Nous pensons que les estimations de consensus pour 2027 sont trop basses, dans la mesure où elles reposent sur un prix du brut WTI à 69 dollars le baril, un prix du gaz naturel américain à 3,50 dollars par millier de pieds cubes et un prix du TTF européen à 33,60 euros par MWh pour 2027.

Nous reconnaissons qu'à court terme, la trajectoire du pétrole et du gaz naturel ne sera pas « linéairement haussière ». Nous estimons toutefois que le secteur est aujourd'hui pleinement investissable. Les actions se négocient avec une décote importante par rapport au marché dans son ensemble et, compte tenu de la solidité inédite des bilans des entreprises, des rendements de dividendes extrêmement élevés apparaissent soutenables.

Performance des actions de l'énergie conventionnelle par rapport au MSCI ACWI au fil du temps

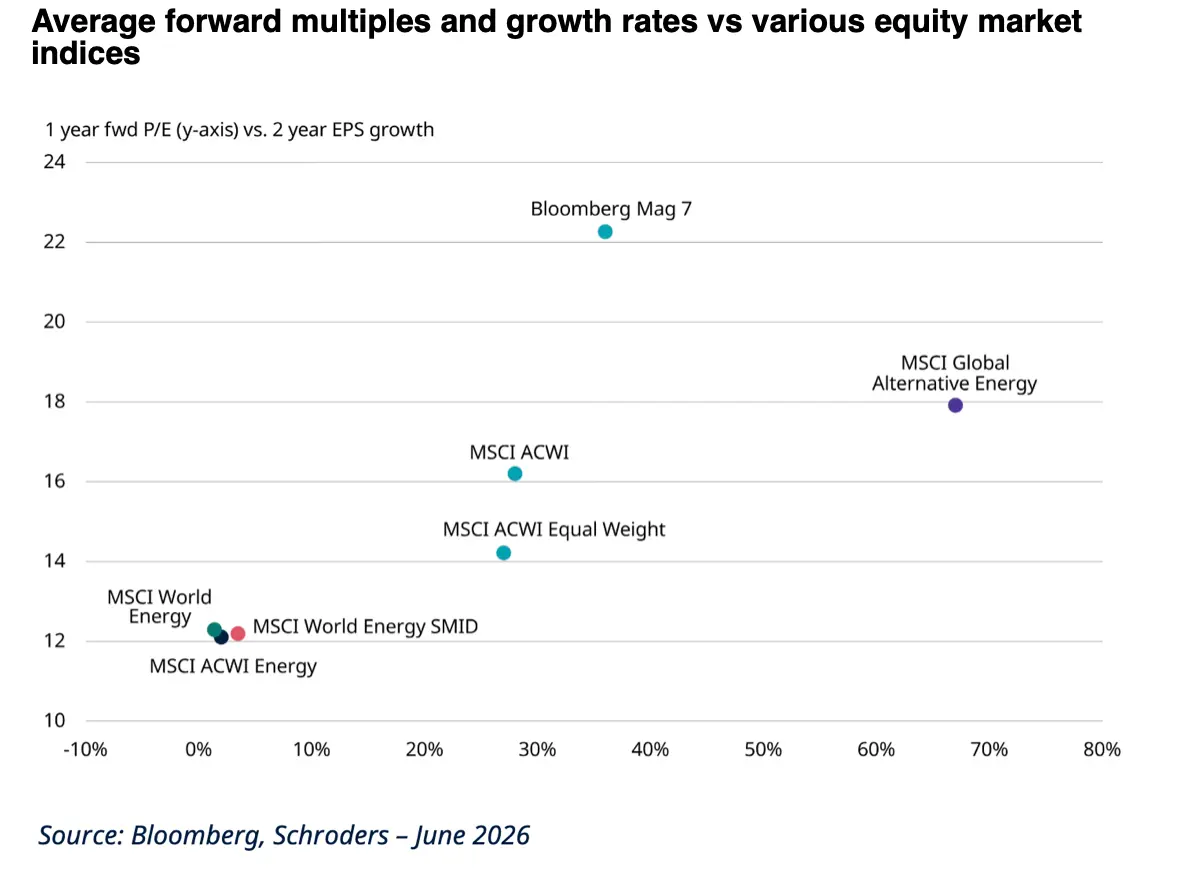

Pourquoi les actions énergie pourraient bénéficier d'une revalorisation

Les prévisions des analystes intégrant des prix du pétrole, du gaz et de l'électricité plus faibles en 2027, nous identifions un potentiel de hausse de la performance des actions. Celui-ci pourrait provenir à la fois de bénéfices des entreprises énergétiques supérieurs aux attentes et d'une revalorisation progressive du secteur.

Lire aussi : Ormuz : quand la géopolitique rebat la carte des actifs énergétiques

Multiples prévisionnels moyens et taux de croissance comparés à différents indices actions

Les marchés mondiaux de l'énergie entrent dans une nouvelle phase structurelle

Le marché mondial de l'énergie se trouve à un point d'inflexion.

La demande mondiale d'électricité accélère.

Sur les marchés pétroliers, le plus important choc pétrolier des quatre dernières décennies a entamé les réserves stratégiques, à un moment où la durée de vie des réserves des producteurs atteint des niveaux historiquement bas.

Les marchés mondiaux du gaz naturel font face à une demande sans précédent pour répondre à la fois aux besoins de sécurité énergétique et aux besoins de charge de base des centres de données.

En résumé, le secteur mondial de l'énergie entre dans une phase d'investissement, ce qui est favorable aux actions énergie. Habituellement, lorsque le secteur de l'énergie traverse une phase d'investissement net, les actions du secteur bénéficient de deux moteurs principaux : des prix réalisés plus élevés, nécessaires pour encourager l'investissement et soutenir les révisions à la hausse des bénéfices par action au fil du temps ; et des taux de croissance sous-jacents plus élevés, résultant de l'augmentation des niveaux d'investissement.

Par Mark Lacey, Schroders

Lire aussi : Détroit d'Ormuz : pourquoi le pétrole bouleverse les marchés et les banques centrales

Contributeurs

.webp)

.webp)

.webp)

Les indispensables de votre veille professionnelle

Graph du jour

Chaque jour, nous sélectionnons pour vous, professionnels de la gestion d'actifs, une actualité chiffrée précieuse à vos analyses de marchés.

Statistiques marchés, baromètres, enquêtes, classements, résumés en un graphique ou une infographie dans divers domaines : épargne, immobilier, économie, finances, etc. Ne manquez pas l'info visuelle quotidienne !

Chine : le déploiement massif de capacité de production de batteries

Chine : le déploiement massif de la production de batteries

La Chine a porté sa capacité de stockage par batteries à 144 GW en 2025, renforçant l'intégration des énergies renouvelables dans son réseau électrique.

Le top 5 des graphiques les plus consultés

Demandeurs d’emploi : une légère baisse au 1er trimestre 2026

Croissance 2025 : l’Europe à plusieurs vitesses selon Bruxelles

Le prix du cacao fond face à l’affaiblissement de la demande

Dette et déficit : 50 ans de déséquilibre budgétaire

LMNP, réintégration des amortissements, faut-il privilégier la SCI à l'IS ?

Un outil pratique mis à votre disposition pour découvrir et vous inscrire aux prochains événements de nos partenaires : webinars, roadshow, formations, etc.

.webp)