Marchés émergents : où investir face aux tensions géopolitiques ?

Dans un environnement marqué par des tensions géopolitiques persistantes et des chocs énergétiques, les marchés émergents continuent d’offrir des opportunités d’investissement différenciées. Entre dette souveraine, crédit corporate et actions, les stratégies divergent selon les zones et les dynamiques économiques locales. Avec Patricia Kaveh, Directrice du Développement d'IVO Capital et Kevin Thozet, Portfolio Advisor et membre du Comité d'investissement de Carmignac.

Comment adressez vous le monde émergent chez Carmignac ?

Kevin Thozet : Le monde émergent c'est un monde qui est quand même assez vaste et assez disparate aussi. On a la chance de travailler ces marchés-là chez Carmignac depuis une trentaine d'années, avant tout par le truchement des marchés d'action, mais aussi via les marchés du crédit, via les marchés d'échange et via les marchés de la dette souveraine.

La spécialité d'IVO, c'est la dette corporate émergente par le prisme du plafond souverain. De quoi parle-t-on exactement ?

Patricia Kaveh : Oui, tout à fait, Vincent. Nous, ça fait plus de 20 ans qu'on fait de la dette émergente. Et depuis 2012, chez IVO Capital, c'est une classe d'actifs qu'on connaît très bien. On a pu observer sa croissance. Plus de 1 600 émetteurs, plus de 50 pays, comme l'indiquait Kevin. C'est aussi une classe d'actifs où on a pu observer les profondes mutations, à la fois économiques, politiques et géopolitiques. Alors le plafond souverain, qu'est-ce que c'est ? C'est une inefficience de marché que nous aimons bien exploiter chez IVO. Les sociétés sont suivies par des agences de notation. Et il se trouve qu'une bonne société, par exemple, va avoir une bonne notation de l'agence de notation, mais on va lui appliquer après la notation de son souverain de sa société d'origine. Et donc, dans certaines zones, par exemple, en Amérique latine, on va se retrouver avec des bonnes sociétés, des sociétés de bonne qualité, mais qui vont être plafonnées à leurs souverains, par exemple, en Équateur, avec une mauvaise note. Donc, nous, on dit souvent qu'on investit dans des bonnes sociétés, dans des mauvais pays.

Sur quel pays est-ce que vous vous concentrez ?

Kevin Thozet : Aujourd'hui, nous, on préfère investir sur le segment de la dette souveraine et la dette souveraine locale en devise locale. On aime bien les marchés d'échange également. On constate plusieurs choses. La première, c'est qu'il y a quand même eu une forme de bébé jeté avec l'eau du bain, c'est-à-dire qu'on a vu dans une première séquence beaucoup d'instruments financiers liés à de la dette souveraine émergente se comportaient à peu près de la même façon, alors même que l'on parlait de la disparité de l'univers émergent. Comment est ce qu'une hausse des prix des matières premières va impacter l'Inde ou le Brésil ? C'est à peu près différent ou même très différent. Pour rappel, l'Inde est importatrice nette de matières premières et notamment énergétiques, alors que le Brésil représente à peu près 5% des exportations globales de pétrole. Le deuxième élément c'est que sur les marchés obligataires on a l'habitude ou on a eu l'habitude par le passé d'avoir des actifs on va dire souverain, la dette souveraine est mise par des états bien notés qui se comportaient bien. Sauf que le problème, c'est que quand on a un choc d'offres et pas un choc de demande, donc une hausse des prix, donc une hausse de l'inflation, bien l'instrument obligataire marche beaucoup moins bien dans ces dans ces dans ces phases là. Et ce qu'on a vu et je trouve qui est tout à fait intéressant, c'est que par exemple, la dette chinoise, un investissement tout à fait attractif, a montré une vraie résilience dans la séquence.

Pendant que ça se tendait sur les dettes européennes, ça restait stable sur la dette chinoise. Pourquoi ça ?

Kevin Thozet : Parce qu'elle est beaucoup moins exposée. C'est sans doute encore un petit peu tôt pour tirer des grands enseignements de ce qui se passe. Mais sans doute que la Chine sort comme gagnante relative de ce qui se passe. Tout le monde est perdant, mais on va dire gagnante relative de ce qui se passe. Pourquoi ? Parce qu'elle est beaucoup moins exposée au choc énergétique. Elle a entamé sa transition d'une part et l'autre part parce qu'elle doit sans doute reprendre des parts de marché sur les autres grandes économies exportatrices.

Comment investissez-vous actuellement au sein de votre stratégie phare, IVO Emerging Markets Corporate Debt ?

Patricia Kaveh : Oui, tout à fait. C'est un fonds qui a plus de 10 ans de track record et 1, 3 milliard d'encours sous gestion. Nous avions déjà depuis l'année dernière un positionnement défensif avec de la duration courte et un portage élevé. Nous avons un gros pari qui est le financement des infrastructures et des utilities. Il faut savoir que dans le marché émergent, les besoins, c'est 90 000 milliards sur les prochaines années, selon certaines études. Et on retrouve beaucoup de ces idées sur les marchés internationaux, qui est notre sujet, et notamment des project bonds comme Sahel en Inde, qui va faire du renouvelable et où on va avoir des cash flows qui vont être sécurisés.

Le pétrole est un pari fort aussi ?

Patricia Kaveh : En fait, le conflit d'Ormuz va créer des gagnants et des perdants. Il se trouve que nous, nous avions une exposition assez faible, voire inexistante en gaz au Moyen-Orient et nous avions favorisé l'Afrique et évidemment l'Amérique latine et notamment le Brésil, qui vont ressortir comme les gagnants de cette redistribution des cartes géopolitiques.

Quelles sont vos convictions au sein de Carmignac Émergent ?

Kevin Thozet : Dans un fonds comme Carmignac émergent, qu'est-ce qu'on va faire ? On va, par exemple, chercher à capter des acteurs ou des entreprises, investir sur des entreprises qui sont exposées à cette chaîne de valeurs liée à cette sixième vague d'innovation industrielle qu'est l'intelligence artificielle. Et donc, on trouve, par exemple, des chaînes de valeurs qui sont extrêmement mondialisées. On parle beaucoup des META, OpenAI et autre NVIDIA. Pour que NVIDIA fasse une carte graphique, elle s'appuie sur des acteurs qui évoluent aussi dans l'entreprise dans le monde émergent. On pense à TSMC à Taïwan, on pense à des acteurs dans le secteur de la mémoire par exemple en Corée du Sud. Deuxième élément, c'est qu'on trouve aussi en Amérique latine beaucoup de sociétés qui bénéficient de ce qu'on appelle une forme de sous-pénétration. En Inde, c'est à peu près la même chose. C'est-à-dire qu'ici, au salon de l'Anacofi, on a beaucoup d'acteurs qui sont multi-bancarisés. Ce n'est pas le cas en Inde, ce n'est pas le cas en Amérique latine. Investir dans le secteur bancaire ou dans le secteur de l'assurance, ça permet de s'exposer à la croissance de ces pays-là et à la bancarisation, en tout cas au nombre croissant des intermédiaires financiers avec l'enrichissement des économies sur place.

Pour finir, vous avez un fonds daté, Échéance 2032. Investi sur quoi et avec quel rendement ?

Patricia Kaveh : Alors le conflit d' Ormouz a créé des opportunités également. Une petite hausse des rendements. Et ça a été l'opportunité pour nous de lancer IVO 2032, qui a un rendement en dollars de plus de 9% et 7,1% en euros.

%20(1).webp)

Contributeurs

Les indispensables de votre veille professionnelle

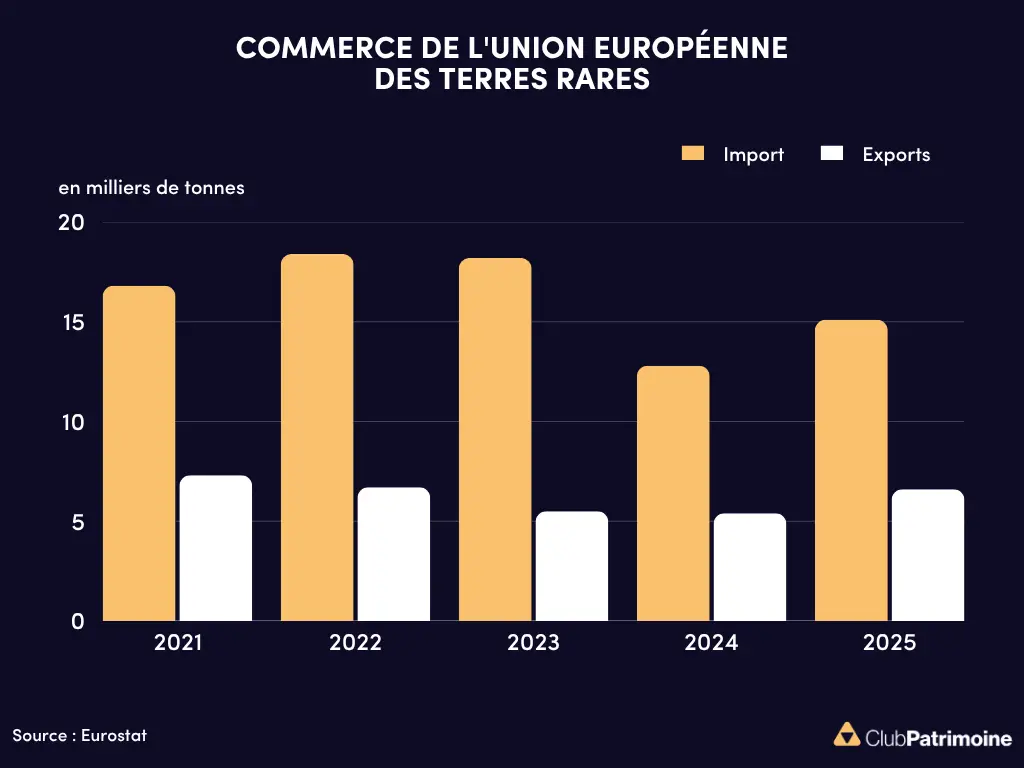

Graph du jour

Chaque jour, nous sélectionnons pour vous, professionnels de la gestion d'actifs, une actualité chiffrée précieuse à vos analyses de marchés.

Statistiques marchés, baromètres, enquêtes, classements, résumés en un graphique ou une infographie dans divers domaines : épargne, immobilier, économie, finances, etc. Ne manquez pas l'info visuelle quotidienne !

Le top 5 des graphiques les plus consultés

Demandeurs d’emploi : une légère baisse au 1er trimestre 2026

Croissance 2025 : l’Europe à plusieurs vitesses selon Bruxelles

Le prix du cacao fond face à l’affaiblissement de la demande

Dette et déficit : 50 ans de déséquilibre budgétaire

LMNP, réintégration des amortissements, faut-il privilégier la SCI à l'IS ?

Un outil pratique mis à votre disposition pour découvrir et vous inscrire aux prochains événements de nos partenaires : webinars, roadshow, formations, etc.

.webp)