Pas les mêmes problèmes, pas les mêmes baisses (Ecofi)

Deux temps forts économiques de la semaine dernière

Les deux temps forts de la semaine dernière ont été la publication de l'inflation en zone Euro pour septembre et les chiffres de l'emploi américain sur la même période. Ces statistiques sont venues « tester » notre thèse d'une non-synchronicité des politiques monétaires dans le monde. De quoi parle-t-on exactement ? Et quels enseignements tire-t-on de ces publications ?

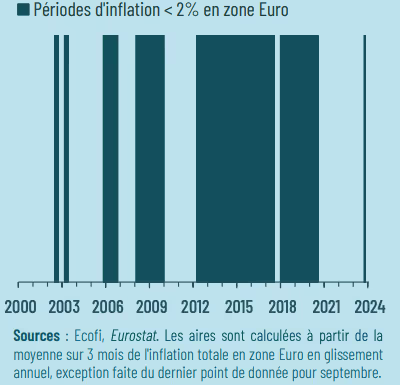

Baisse de l'inflation en zone Euro : Un retour des vieux démons ?

L'inflation totale en zone Euro calculée sur un an est passée de 2,2 % en août à 1,8 % en septembre. L'inflation cœur (hors énergie et alimentation) de 2,8 % à 2,7 %. La barre symbolique des 2 % a donc été franchie par… le bas. Est-ce à dire que les vieux démons de la faible inflation sont de retour en zone Euro ? Oui et non. Les effets de base énergétiques sont puissants et entrainent mécaniquement l'inflation totale à la baisse. Cette dernière devrait continuer de baisser puis remonter légèrement, mais le mal est toutefois plus profond. L'activité en zone Euro n'est pas au beau fixe et ne plaide pas pour une persistance de l'inflation domestique. Les récentes enquêtes conjoncturelles ainsi que les données réelles suggèrent que la demande privée demeure déprimée. Dans ce contexte, nous maintenons l'idée qu'il est nécessaire pour la BCE de continuer à baisser ses taux. Comme depuis plusieurs mois, nous prévoyons toujours deux baisses de taux consécutives lors des réunions du 17 octobre et du 12 décembre. Ni le consensus des économistes, ni les marchés n'étaient de notre avis. C'est désormais le cas depuis les chiffres d'activité et d'inflation.

Vers un cycle monétaire asynchrone : Une prédiction qui se confirme

« Si pour lutter contre l'inflation, la plupart des banques centrales ont rehaussé leurs taux, à peu près au même moment et à peu près à la même cadence, force est de constater que […] d'une zone à l'autre, l'inflation n'est pas de même nature et ne baisse pas à la même allure, le niveau de restriction monétaire est plus ou moins conséquent, et la transmission du resserrement monétaire ne s'est pas fait ressentir de la même manière ». Voici ce que nous écrivions début juin dernier. Et c'est aussi, la raison pour laquelle nous anticipions dès le mois d'avril, l'avènement d'un cycle monétaire asynchrone, en particulier vis-à-vis de la Fed. Asynchrone tant d'un point de vue du calendrier, que dans l'ampleur des baisses à venir.

Divergence des politiques monétaires : L'exemple des banques centrales

Depuis, en plus de la zone Euro, de nombreuses banques centrales ont abaissé leurs taux avant la Fed, et pas nécessairement pour les mêmes raisons. La Banque de Suisse, celle de Suède. La Banque du Canada, mais aussi celle d'Angleterre…

L'économie américaine défie la gravité : Analyse des chiffres de l'emploi

De son côté, l'économie américaine semble défier la gravité. En septembre, 254 000 nouveaux emplois non-agricoles ont été créés. Les mois précédents ont même été révisés à la hausse. En moyenne sur les trois derniers mois, ce sont ainsi 186 000 postes qui ont été créés. Le taux de chômage – qui cristallisait les craintes de récession – est quant à lui passé de 4,2 % à 4,1 %. Mentionnons également la récente révision des comptes nationaux par le BEA*, qui a mis en évidence une plus forte croissance du PIB, accompagnée d'une nette révision à la hausse de l'investissement des entreprises et de la consommation des ménages sur les trois dernières années.

Implications pour la politique monétaire de la Fed

Aussi étonnant soit-il**, ce rapport de l'emploi a le mérite de conforter notre scénario central, à savoir (i) qu'il n'y a pas de récession aux Etats-Unis ; (ii) que le taux neutre a probablement augmenté (cf. notre mensuel d'octobre) et (iii) que la Fed ne va pas baisser ses taux aussi vite et aussi fort que ce que pense le marché. En comparaison de ses « sœurs » mentionnées plus haut, cela suggère donc que l'urgence à baisser ses taux est moindre pour la Banque centrale américaine. Sauf surprise majeure sur le front de l'inflation, nous n'excluons pas la possibilité d'un « passe son tour » lors de la prochaine réunion de la Fed le 7 novembre. Il s'agit toujours pour nous d'un ajustement de politique monétaire.

Les exceptions : Japon et Chine

Enfin, citons également celles qui font bande à part. La Banque du Japon, qui désormais s'interroge sur la vitesse de son processus de normalisation monétaire. La Banque de Chine, qui conjointement avec le gouvernement, a déployé un arsenal de mesures visant à relancer la demande intérieure. À cet égard, si elles venaient à s'intensifier, ces mesures pourraient engendrer davantage de croissance et in fine plus d'inflation pour les pays développés, mais gardons cette réflexion pour une prochaine fois…

* BEA : Bureau of Economic Analysis. L’agence américaine en chargede mesurer l’évolution des comptes nationaux (Produit intérieurbrut…).

** : le consensus tablait sur un chiffre de 150 000 créationsde postes en septembre.

Toutes les analyses de marchés Ecofi

Lire aussi :

Le cycle de réduction se poursuit

.webp)

Contributeurs

.webp)

.webp)

.webp)

Les indispensables de votre veille professionnelle

Graph du jour

Chaque jour, nous sélectionnons pour vous, professionnels de la gestion d'actifs, une actualité chiffrée précieuse à vos analyses de marchés.

Statistiques marchés, baromètres, enquêtes, classements, résumés en un graphique ou une infographie dans divers domaines : épargne, immobilier, économie, finances, etc. Ne manquez pas l'info visuelle quotidienne !

Chine : le déploiement massif de capacité de production de batteries

Chine : le déploiement massif de la production de batteries

La Chine a porté sa capacité de stockage par batteries à 144 GW en 2025, renforçant l'intégration des énergies renouvelables dans son réseau électrique.

Le top 5 des graphiques les plus consultés

Demandeurs d’emploi : une légère baisse au 1er trimestre 2026

Croissance 2025 : l’Europe à plusieurs vitesses selon Bruxelles

Le prix du cacao fond face à l’affaiblissement de la demande

Dette et déficit : 50 ans de déséquilibre budgétaire

LMNP, réintégration des amortissements, faut-il privilégier la SCI à l'IS ?

Un outil pratique mis à votre disposition pour découvrir et vous inscrire aux prochains événements de nos partenaires : webinars, roadshow, formations, etc.

.webp)