Taux : une baisse liée à l’IA et l’Iran (Ecofi)

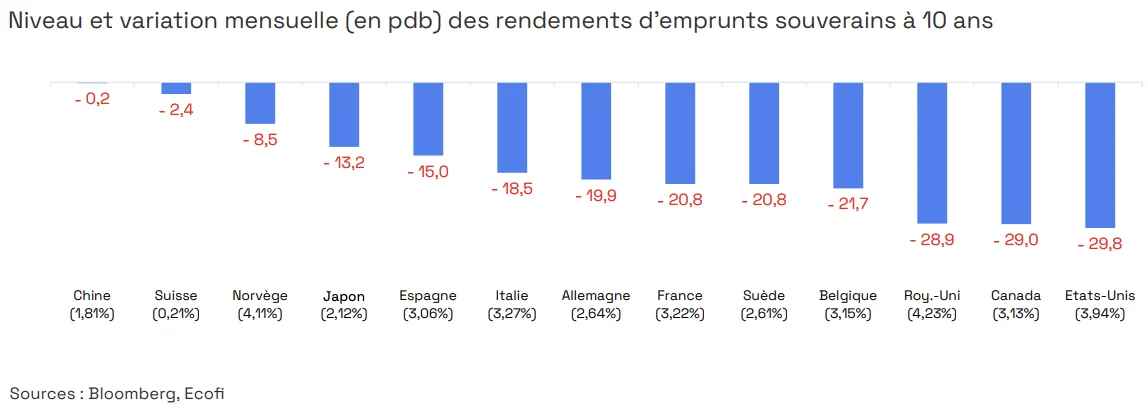

La baisse du taux à 10 ans américain et l’aplatissement de la courbe

Malgré des données concernant la croissance économique américaine plutôt bien orientées et des discours de membres de la Fed assez prudents concernant la poursuite de l’assouplissement monétaire, le taux à 10 ans américain s’est fortement détendu, cassant le niveau symbolique de 4% en fin de période et provoquant un net aplatissement de la courbe.

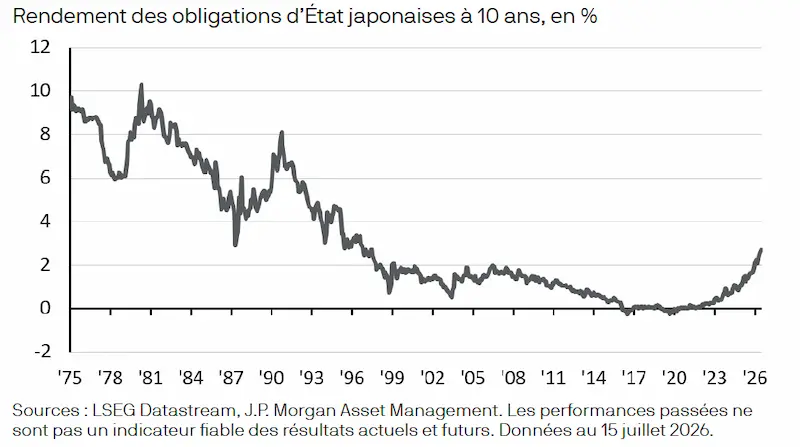

Les incertitudes de plus en plus fortes concernant l’IA, non seulement quant à la rentabilité des investissements massifs du secteur, mais aussi concernant son impact sur un certain nombre d’activités (logiciels...), ont entraîné une certaine nervosité des marchés actions et provoqué des flux vers les valeurs refuge traditionnelles : emprunts d’Etat, dollar américain, or… En fin de période, la crispation autour de la problématique iranienne a accentué la tendance.

Dans ce contexte, les taux longs allemands ont aussi été entrainés à la baisse, malgré le statu quo de la BCE, et la courbe s’est aplatie. A noter une légère sous performance des emprunts d’Etat italiens et espagnols.

Des marges de crédit qui s’écartent dans un contexte de tensions géopolitiques

Crédit

Les marges de crédit se sont écartées, principalement en raison des tensions montantes en Iran ainsi que des craintes concernant les impacts négatifs de l’intelligence artificielle sur certains secteurs. Le marché primaire est resté actif malgré les tensions et le début de la période des résultats des entreprises.

Les obligations subordonnées sous-performent les titres seniors, et le secteur de la technologie reste à la peine après un début d’année marqué par les émissions liées à l’IA de la part des entreprises américaines.

Les obligations convertibles profitent d’un environnement porteur

Convertibles

Le marché des obligations convertibles progresse de 3,64% en zone Euro (contre 3,27% en zone Europe) à la faveur d’un environnement porteur (baisse des taux, hausse des actions, effet de sélection).

Sur l’année, la performance est de 6,23% en zone Euro proche de la performance des actions (FCI EMU 200 +6,65%) ce qui constitue une excellente performance et valide la scénario favorable pour cette classe d’actifs en 2026.

Le marché primaire enregistre 3 émissions (BNP Paribas 2031, Vinci ADP 2031 et Swiss Prime 2032) qui se sont bien placées. La dynamique sur les valeurs performantes de 2025 se prolonge en 2026 (Nordex, Saipem, Spie, Schneider) à l’exception de Rheinmetall qui consolide.

Extrait de l'analyse mensuelle d'Ecofi - Mars 2026

Lire aussi : "Les marchés jouent-ils au chat et à la souris ?"

.webp)

Contributeurs

.webp)

.webp)

.webp)

Les indispensables de votre veille professionnelle

Graph du jour

Chaque jour, nous sélectionnons pour vous, professionnels de la gestion d'actifs, une actualité chiffrée précieuse à vos analyses de marchés.

Statistiques marchés, baromètres, enquêtes, classements, résumés en un graphique ou une infographie dans divers domaines : épargne, immobilier, économie, finances, etc. Ne manquez pas l'info visuelle quotidienne !

Le top 5 des graphiques les plus consultés

Demandeurs d’emploi : une légère baisse au 1er trimestre 2026

Croissance 2025 : l’Europe à plusieurs vitesses selon Bruxelles

Le prix du cacao fond face à l’affaiblissement de la demande

Dette et déficit : 50 ans de déséquilibre budgétaire

LMNP, réintégration des amortissements, faut-il privilégier la SCI à l'IS ?

Un outil pratique mis à votre disposition pour découvrir et vous inscrire aux prochains événements de nos partenaires : webinars, roadshow, formations, etc.

.webp)