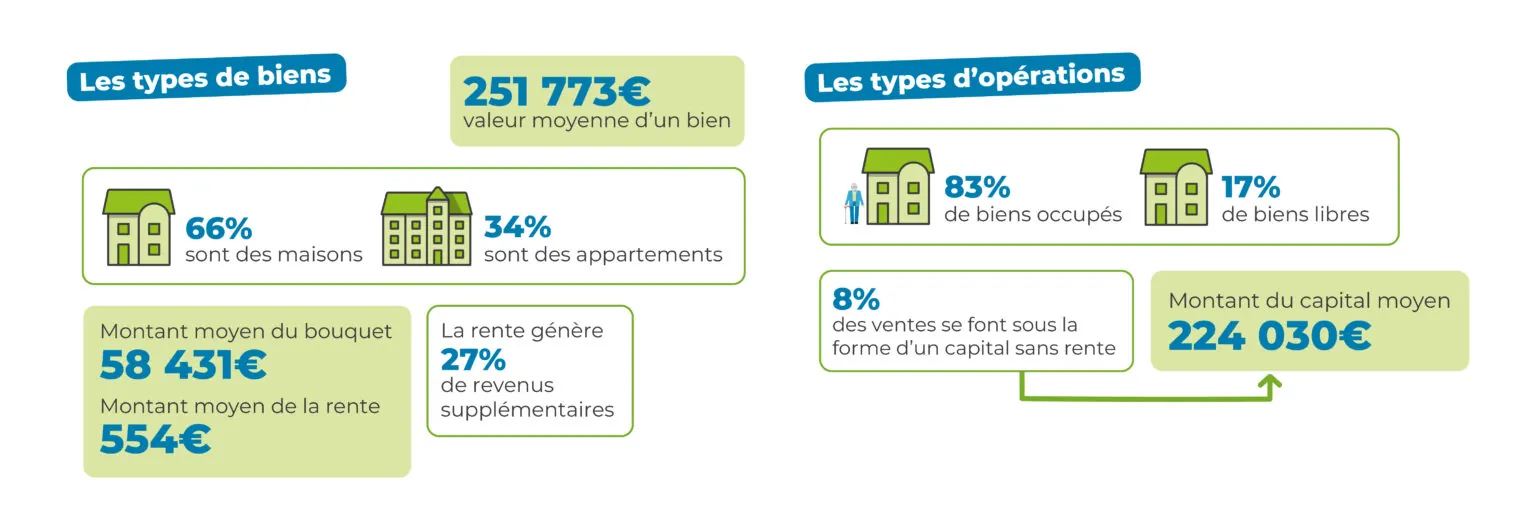

Un retour à un environnement de taux normal qui rend à la gestion d’actif immobilier toute sa noblesse (123 IM)

Bertrand Chevalier, Directeur associé en charge de l'activité fonds d'investissements immobiliers chez 123 IM.

Le retour à un environnement contraint

La politique monétaire a permis, au cours de ces dernières années, aux acteurs économiques de bénéficier de taux très bas, voire négatifs, facilitant l’investissement. Cela a eu pour incidence d’entraîner une très forte compression des taux de rendement et donc une augmentation significative de la valorisation des actifs, avec les effets collatéraux induits, notamment la réduction de hiérarchisation des actifs, caractéristique des marchés tendus. À titre d’illustration, les taux de rendements des actifs prime de bureaux QCA ont été ramenés à 2,70 % au pic du marché quand ceux de la logistique atterrissaient à 3 %, performances à mettre en perspective avec celles qui prévalaient en 2015 respectivement à 3,20 % et 6 %.

L’augmentation des taux d’intérêt voulue par les banques centrales pour lutter contre l’inflation, qui a atteint 5,9 % en France en glissement annuel en 2022, est saine, dans la mesure où elle rétablit une sélectivité. C’est toutefois le rythme à laquelle elle s’est produite qui a « saisi » le marché, provoquant un attentisme des investisseurs. En 6 mois le taux de refinancement principal de la BCE est passé de 0 % à 3 %. À titre de comparaison, ce même taux était passé de 3 % à 0 % en 7 ans.

Si cette évolution nous ramène à une situation normale, elle pose toutefois la question du virage,en particulier sur les opérations montées par les promoteurs sortants à des taux de rendement aujourd’hui insatisfaisants alors même que ceux-ci ont été confrontées à des hausses de coûts de construction (liée à la désorganisation des chaînes d’approvisionnement et à un choc de demande post Covid) au-delà même de l’inflation des fonciers.

Un double enjeu de valeur et de durabilité

Au 31 décembre 2022, le marché a constaté une première marche de décompression.

Concernant le résidentiel géré, considéré comme résilient, le relèvement des taux a été limité entre 15 et 25 points de base lorsque sur d’autres classes d’actifs, celui-ci pouvait atteindre 100 points de base ou plus (ex. bureaux en deuxième couronne). L’immobilier qui est protecteur de l’inflation par le jeu de l’indexation des loyers permet d’amortir une partie de cette décompression et de protéger l’investisseur. Mais cette capacité d‘absorption par l’inflation n’est toutefois pas suffisant et passe par un relèvement plus important des taux d’autant que l’évolution des taux d’intérêts amène les investisseurs en effet à se financer aujourd’hui intégralement en fonds propres, voire à réduire leur effet de levier. En matière de résidentiel géré, la fourchette de taux de rendement en VEFA devrait être portée en cible entre 4,30 % et 5,00 % au lieu de 3,80 %à 4,20%.

Par ailleurs toutes les classes d’actif connaissent des « révolutions » d’usage qu’ils s’agissent du bureau, du commerce et de la logistique ou de l’hébergement. Il convient donc d’assoir des stratégies d’investissement durables car ce n’est plus tant l’immobilier qui est important que sa capacité à répondre à un besoin et à une attente de services, à pouvoir être réversible et flexible dans le temps, enfin à être performant et durable.

L’enjeu climat est dans cette perspective l’enjeu le plus significatif. Mais les travaux qui seront à réaliser sur le parc existant constitueront un facteur qui pèsera sur les coûts et les prix de revient pour réussir à s’inscrire dans la trajectoire des accords de Paris. Il faudra pour trouver l’adéquation nécessaire aller chercher de la performance notamment sur des opérations Core +.

Une illustration de la stratégie de gestion d’actif d’un asset manager spécialisé sur des classes d’actifs alternatives

Un caractère à la fois défensif et un potentiel de croissance

L’immobilier de rendement d’123 Investment Managers a ancré sa stratégie de déploiement sur les mégatendances que sont la démographie (nouveaux usages), la santé et l’éducation, avec une dominante sur l’hébergement géré. Ces classes d’actifs alternatives sont assises sur des marchés profonds.

Une diversification sectorielle et géographique

Concrètement cet immobilier porte sur des résidences gérées, résidences services seniors, du coliving, une hybridation des modes d’habitation sur des concepts permettant d’accueillir dans un même immeuble des occupants court et moyen terme, des résidences Hospitel ou encore des résidences services étudiants, des campus et des écoles. Cette diversité sectorielle sur des besoins fondamentaux s’accompagne d’une diversité géographique, en France avec un prisme dans les territoires ou dans la zone Euro afin de bénéficier des cycles et opportunités de marché.

Un travail combiné de rendement et de création de valeur

Mais pour accroître la performance de ses fonds dans le contexte actuel de taux, est nécessaire une politique de partenariats avec des opérateurs-gestionnaire set des acteurs stratégiques, la mettant en capacité de sourcer en amont des opportunités d’investissement dans une double approche Core et Core + sur des immeubles à construire ou à réhabiliter.

Une politique d’investissement durable

123 IM entend faire évoluer par ailleurs la relation Bailleur-Preneur doit évoluer pour amener les deux parties à travailler très étroitement ensemble sur l’optimisation continue de la performance de l’immeuble. Dans le cadre de la labélisation ISR des fonds, une grille d’analyse des actifs est mise en place définissant des critères extra financiers.

Le bail commercial engage les parties à piloter des plans d’actions ESG conjoints pour rechercher les leviers tant sur le bâtiment que sur l’usage lui-même. Une optimisation du coût immobilier, outre qu’il répond à une responsabilité sociétale pour le climat, a pour incidence de conforter le preneur sur sa charge admissible, créer un potentiel de réversion des loyers et maintenir la valeur de l’actif.

Le travail de gestion d’actif sera donc essentiel dans ce contexte évolutif pour faire face aux nombreux enjeux touchants l’immobilier (nouveaux usages,taux d’intérêts, enjeux climats ...) ce qui nécessitera de choisir les gestionnaires d’actif avec la capacité d’anticipation immobilière et de connaissance des modèles d’exploitation.

Contributeurs

.webp)

.webp)

Chaque jour, nous sélectionnons pour vous, professionnels de la gestion d'actifs, une actualité chiffrée précieuse à vos analyses de marchés.

Statistiques marchés, baromètres, enquêtes, classements, résumés en un graphique ou une infographie dans divers domaines : épargne, immobilier, économie, finances, etc. Ne manquez pas l'info visuelle quotidienne !

Les graphs commentés les plus consultés :

Croissance 2025 : l’Europe à plusieurs vitesses selon Bruxelles

Un outil pratique mis à votre disposition pour découvrir et vous inscrire aux prochains événements de nos partenaires : webinars, roadshow, formations, etc.

.webp)