Taux immobiliers : stabilité retrouvée en 2025… et quels signaux pour 2026 ?

Après deux années marquées par de fortes tensions, l’année 2025 offre enfin une respiration au marché immobilier français. Les taux se stabilisent, les banques réouvrent progressivement les vannes du crédit et les acheteurs reviennent, même si l’environnement économique et politique reste fragile. Cette accalmie intervient après une période où l’inflation, le resserrement monétaire et les inquiétudes sur la dette publique avaient fait grimper les taux au-delà de 4 %, entraînant une chute historique de la production de crédit, passée de 225 milliards d’euros en 2021 à seulement 110 milliards en 2024.

Une sortie progressive d’une crise de taux

Depuis 2022, la remontée brutale des taux avait mis sous pression l’ensemble du secteur immobilier. L’invasion de l’Ukraine, les tensions sur l’énergie et la politique monétaire très restrictive de la BCE avaient contribué à durcir l’accès au crédit. Si certains dispositifs tels que le prêt à taux zéro ont permis aux primo-accédants de garder un pied dans le marché, la dynamique restait extrêmement limitée.

En 2025, la situation commence à évoluer. À l’approche du dernier trimestre, de nombreux observateurs anticipaient une poursuite de la hausse des taux, possiblement jusqu’à 4 %, en raison d’un contexte politique incertain. Cependant, le maintien du gouvernement Lecornu a apaisé les marchés financiers, entraînant une détente rapide du taux de l’OAT à 10 ans, passé de 3,60 % à 3,34 % en l’espace de quelques jours.

Fait notable, la remontée progressive des taux immobiliers en 2025 n’est désormais plus principalement liée aux décisions de la BCE, mais davantage aux inquiétudes entourant la trajectoire budgétaire française. La France se retrouve dans une situation inhabituelle où son coût de financement est supérieur au taux moyen des crédits immobiliers, alors qu’historiquement, ces derniers sont toujours 0,5 à 1 point au-dessus des taux souverains. Cette anomalie pourrait se résorber à moyen terme, potentiellement au détriment des emprunteurs.

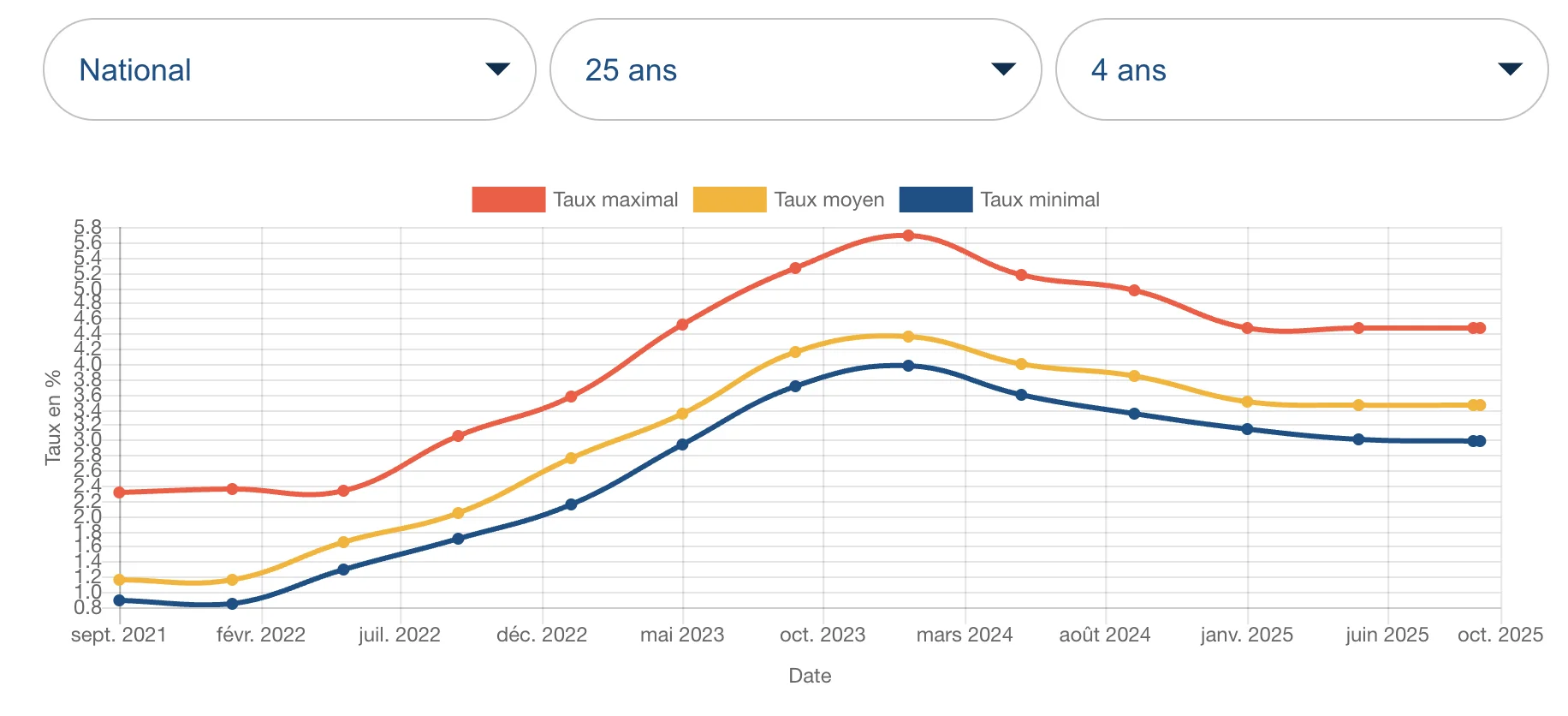

Malgré cela, les taux immobiliers devraient s’établir en moyenne à 3,14 % sur l’année 2025, avec un plafond envisagé autour de 3,25 %. Cela représente une baisse sensible d’un peu plus d’un demi-point par rapport à 2024, signe d’un marché qui retrouve une forme de stabilité.

Il faut rappeler que dans un contexte national où huit opérations immobilières sur dix sont financées à crédit, les taux d’intérêts sont une véritable variable clé dans le dynamisme des transactions immobilières. En effet, selon le groupe BPCE, plus d’un Français sur deux déclarent aujourd’hui qu’un taux d’intérêt de 50 points de base aurait un impact très significatif sur leur projet d’achat.

Malgré près de 90% des Français inquiets vis-à-vis des perspectives économiques, les volumes de transactions immobilières enregistrent sur l’année 2025 une hausse de 3,3% sur une année glissante, établissant le nombre total de transactions à hauteur de 959 000 ventes dont 85% du total des ventes issus de l’ancien.

Un marché résilient mais encore hésitant

Concernant la stabilisation des taux, on retrouve plusieurs facteurs y contribuant. La concurrence accrue entre les établissements bancaires limite les hausses de taux. Les banques anticipent également les risques liés à une éventuelle dégradation de la note française et adoptent une stratégie prudente. De son côté, la BCE maintient une politique de taux directeurs stable, ce qui évite de nouvelles tensions sur le coût du crédit.

Pour autant, cette amélioration ne suffit pas encore à lever toutes les incertitudes. Les professionnels du secteur constatent depuis quelques semaines une hésitation accrue des acheteurs. Selon Clément Delpirou, président du groupe IAD, les candidats acquéreurs semblent marquer le pas, une analyse partagée par Thomas Lefebvre, vice-président data et science de SeLoger – Meilleurs Agents, qui souligne le manque de visibilité lié à la prochaine loi de finances. La saisonnalité du marché joue également un rôle important : novembre est traditionnellement l’un des mois les moins dynamiques de l’année, ce qui contribue mécaniquement à la stabilisation des prix observée en fin d’année.

L’entrée en vigueur d’un nouveau mode de calcul du DPE au 1er janvier 2026, qui fera basculer plus de 850 000 logements dans la catégorie des passoires thermiques, aurait pu dynamiser le marché. Pourtant, cette perspective ne semble pas suffire à compenser la prudence actuelle des acheteurs.

Voir aussi :

Immobilier : la reprise est là, mais disparate

Le marché européen de l’immobilier repart, mais la reprise sera lente

Lire aussi : Des marchés immobiliers convalescents

Quelles perspectives pour 2026 ?

Les dernières semaines de 2025 pourraient constituer une fenêtre d’opportunité pour les acheteurs. En effet, dans un contexte marqué par l’incertitude macroéconomique, la tension sur les marchés obligataires et l’absence de politique du logement clairement définie, une légère remontée des taux à la fin de l’année n’est pas exclue. Les projections pour 2026 tablent toutefois sur des taux compris entre 3,30 % et 3,40 % pour un emprunt sur 20 ans, un niveau considéré comme raisonnable au regard des tendances historiques.

Au-delà du niveau des taux, c’est surtout l’acceptation progressive de ce nouveau paradigme qui pourrait relancer durablement le marché. Les conditions actuelles restent favorables, notamment car la période 2020–2021 où les taux avoisinaient 1 % est désormais perçue comme une exception, voire une anomalie. Le directeur scientifique chez Meilleurs Agents Thomas Lefebvre, a partagé une analyse selon laquelle les ménages disposeraient aujourd’hui d'une des meilleures capacités d’achat de ces 25 dernières années.

Sur le plan macroéconomique, plusieurs signaux convergent vers une poursuite de la désinflation en Europe. L’appréciation de l’euro rend les importations moins coûteuses, la faiblesse de la demande intérieure freine les hausses de prix, et la concurrence accrue des exportations chinoises exerce une pression baissière sur les biens de consommation. Si ces tendances se confirment, l’inflation pourrait passer sous le seuil des 2 %, obligeant la BCE à réduire ses taux directeurs, ce qui se traduirait mécaniquement par une baisse des taux immobiliers.

Cependant, les grandes banques de la place, notamment le groupe BPCE, se montrent plus prudentes et prévoient une diminution des ventes en 2026. Selon elles, la fragilisation du marché de l’ancien, une éventuelle hausse du chômage et une remontée des taux début 2026 pèseraient sur la dynamique de marché.

Un autre élément mérite attention : selon l’Observatoire Immobilier de BPCE, 71 % des candidats acquéreurs jugent inacceptable d’emprunter à plus de 3 %, alors que les taux actuels oscillent dans une fourchette comprise entre 3 % et 3,5 %. Même si la proportion d’acheteurs acceptant de dépasser ce seuil progresse, elle reste minoritaire, témoignant d’une acclimatation encore incomplète au nouveau niveau des taux.

Lire aussi : Immobilier : ce que révèle le bilan 2025 de BPCE sur les marchés et les bailleurs privés

Le rôle déterminant des banques : assouplissement et relance du crédit

Comme indiqué précédemment, les banques ont rouvert les vannes du crédit, notamment parce que le prêt immobilier reste un produit d’appel stratégique. Sur les cinq premiers mois de 2025, la production de crédits a progressé de 50 % par rapport à la même période en 2024. Sur l’ensemble de l’année, elle devrait atteindre entre 150 et 160 milliards d’euros, un chiffre encore éloigné des niveaux records de 2021 mais qui confirme une reprise solide.

Les exigences d’apport personnel diminuent : l’apport moyen s’élève aujourd’hui à 50 000 euros, contre plus de 70 000 euros fin 2023. La concurrence entre établissements bancaires apparaît particulièrement intense, chacune hésitant à être la première à relever significativement ses taux. Les conditions d’achat s’améliorent pour de nombreux profils, tandis que le pouvoir d’achat immobilier se maintient grâce au ralentissement des prix.

On observe également que les banques assouplissent leurs critères pour les logements très performants énergétiquement, tandis qu’elles se montrent plus exigeantes envers les biens énergivores, comme l’indique l’enquête de la BCE sur la distribution du crédit bancaire publiée en juillet 2025. À cela s’ajoutent les contraintes du Haut Conseil de Stabilité Financière, qui veille au respect des règles d’endettement et pourrait durcir ses exigences en cas de dégradation du risque systémique.

Un marché à géométrie variable selon les types de biens

L’amélioration du marché s’observe de manière différenciée selon les segments. D’après BPCE, les Français considèrent doucement mais de plus en plus les taux actuels comme une opportunité, tandis que les vendeurs se montrent plus enclins à ajuster leurs prix, ce qui facilite les transactions.

Le marché du logement neuf devrait toutefois rester sur ses niveaux plancher en 2026, faute de soutien fiscal clair et d’un statut stabilisé pour les bailleurs privés. À l’inverse, la maison individuelle confirme sa reprise, même si les volumes restent inférieurs à ceux de 2023. Les prévisions annoncent un total de 1,056 million de transactions en 2026, contre 1,078 million en 2025, soit une baisse de 2,1 % après une hausse de plus de 10 % en 2025.

Les investisseurs, eux, demeurent freinés par l’incertitude fiscale, notamment après la disparition du dispositif Pinel. Les primo-accédants s’inquiètent également de leur pouvoir d’achat, ce qui pèse sur leur capacité à se projeter.

Les prix stagnent en novembre dans l’ensemble des segments, que ce soit pour les maisons ou pour les appartements, confirmant la prudence des acteurs du marché. Certaines zones restent même en recul, en particulier dans les départements de la grande couronne parisienne et dans plusieurs communes rurales qui avaient pourtant connu une dynamique positive en début d’année.

Lire aussi : Immobilier : quelles perspectives pour la rénovation et la réhabilitation ?

Les réponses du gouvernement face à la crise du logement

Face à la crise du logement et aux difficultés croissantes rencontrées par les ménages, le ministre de la Ville et du Logement, Vincent Jeanbrun, souhaite introduire un amendement dans le projet de loi de finances 2026 pour créer un statut de bailleur privé. Ce dispositif, très attendu par les acteurs du secteur depuis la fin du Pinel, vise à relancer l’investissement locatif grâce à une fiscalité plus attractive.

Le projet envisagé prévoit un amortissement fiscal annuel de 2 % sur les logements neufs, des bonus pour les propriétaires acceptant de louer à des loyers abordables ou à des ménages modestes, ainsi qu’une exonération d’impôt après vingt années de détention. Plusieurs professionnels du secteur dont le Président de la Fédération Française du Bâtiment, Olivier Salleron saluent cette initiative, tout en jugeant le taux d’amortissement proposé insuffisant.

Du côté des économistes, la mesure est jugée positive à condition qu’elle soit accompagnée de contreparties en faveur des locataires, notamment un plafonnement des loyers, comme dans le dispositif Pinel. Par ailleurs, le ministre s’est déclaré favorable à un plafonnement de la part de logements sociaux dans certaines communes, un sujet sensible qui pourrait modifier profondément les équilibres territoriaux.

Des prix en hausse modérée mais durable, avec de fortes disparités régionales

Sur l’ensemble du territoire, les prix de l’immobilier ancien augmentent de 1,5 % sur un an. Les maisons progressent de 2,2 % et les appartements de 1 %. Les notaires observent également une hausse de 2,4 % des prix affichés en fin d’année. Les niveaux de transactions restent cependant nettement inférieurs à ceux de la période 2016–2019.

Dans le neuf, la hausse des prix des maisons est alimentée par l’extension du prêt à taux zéro et par une offre bancaire davantage tournée vers les primo-accédants. Si les constructeurs renforcent leurs capacités, la promotion immobilière reste freinée par la disparition du Pinel.

Les disparités régionales sont particulièrement marquées. Plusieurs grandes métropoles enregistrent des hausses importantes : Toulouse progresse de 4,4 %, Marseille de 3,4 %, Bordeaux de 3,1 % et Nice de plus de 2 %. À Nice, le prix du mètre carré a même augmenté de près de 5 % depuis janvier. À l’inverse, certaines villes comme Nancy, Lille, Rennes ou Strasbourg enregistrent encore des corrections, tandis que Nantes reste pénalisée par un ajustement post-Covid inachevé.

Les zones rurales continuent d’attirer les ménages, notamment les familles en recherche de grandes surfaces et de terrains. Les prix y progressent de 3,8 % pour les maisons. Sur l’ensemble du pays, les maisons s’apprécient de 2,7 % et les appartements de près de 1 %, confirmant une reprise modérée mais réelle des valeurs immobilières.

En guise de synthèse, l’année 2025 marque un véritable tournant pour le marché immobilier français. Après deux années de tensions extrêmes, les taux se stabilisent, la production de crédit repart à la hausse et les acheteurs reviennent progressivement. Pour 2026, les perspectives demeurent partagées. Si la désinflation européenne et un éventuel assouplissement de la BCE pourraient favoriser une baisse des taux, la prudence des banques et les incertitudes budgétaires pourraient au contraire freiner la dynamique.

Plus largement, le marché reste dépendant de mesures politiques fortes, notamment en matière d’investissement locatif et de transition énergétique. Dans ce contexte encore mouvant, les acteurs du secteur espèrent une meilleure visibilité afin d’accompagner durablement la reprise amorcée.

Par Jean-François Degait, Adeo Patrimoine

Lire aussi :

Prix des appartements anciens : 15 ans d’évolution modérée dans les grandes villes

Instabilité politique : des projets immobiliers fragilisés

Logement : des mises en chantier toujours en baisse

Voir aussi : Pourquoi la France redevient une opportunité immobilière ?

Contributeurs

.webp)

Les indispensables de votre veille professionnelle

Graph du jour

Chaque jour, nous sélectionnons pour vous, professionnels de la gestion d'actifs, une actualité chiffrée précieuse à vos analyses de marchés.

Statistiques marchés, baromètres, enquêtes, classements, résumés en un graphique ou une infographie dans divers domaines : épargne, immobilier, économie, finances, etc. Ne manquez pas l'info visuelle quotidienne !

Défaillances d'entreprises : malgré un léger recul en mai, le niveau reste historiquement élevé

Défaillances d’entreprises : un niveau record malgré la stabilisation de mai

Les défaillances d'entreprises reculent légèrement à fin mai 2026, mais restent proches de leur plus haut niveau.

Le top 5 des graphiques les plus consultés

Demandeurs d’emploi : une légère baisse au 1er trimestre 2026

Croissance 2025 : l’Europe à plusieurs vitesses selon Bruxelles

Le prix du cacao fond face à l’affaiblissement de la demande

Dette et déficit : 50 ans de déséquilibre budgétaire

LMNP, réintégration des amortissements, faut-il privilégier la SCI à l'IS ?

Un outil pratique mis à votre disposition pour découvrir et vous inscrire aux prochains événements de nos partenaires : webinars, roadshow, formations, etc.

.webp)