L’art dans l’allocation patrimoniale : cadre d’analyse et enjeux pour les CGP

Conseils pratiques pour les CGP sur l’inclusion d’œuvres d’art dans les portefeuilles d’allocations

L’art peut renforcer une stratégie de diversification, mais uniquement si l’on accepte son régime réel : il ne distribue pas de revenus, n’a pas de prix en continu et sa liquidité dépend d’un marché très segmenté. Pour un CGP, l’enjeu n’est donc pas de “prédire le marché”, mais de définir la fonction patrimoniale que l’art doit remplir, choisir une structuration cohérente, piloter les risques et produire un reporting qui rende l’actif compatible avec le patrimoine global.

Déployer une cohérence dans l’allocation : quatre cadres de décision

Diversifier : oui, mais à l’échelle des risques

Pour un CGP, la diversification apportée par l’art ne doit pas être présentée comme une décorrélation “statistique” comparable aux marchés cotés. Elle se comprend plutôt comme une diversification des moteurs de risque et des horizons : la valeur et la liquidité d’une œuvre dépendent du timing de vente, de la qualité des informations disponibles (comparables, provenance, état) et de risques opérationnels (assurance, conservation, transport) qui n’existent pas au même degré sur les actifs financiers.

Conseil CGP : présenter la diversification comme une diversification des risques (prix, cycles, comportements d’achat), et non comme une garantie de performance.

Lire aussi : L’art comme classe d’actifs : construire une allocation équilibrée

Protéger contre l’inflation : une hypothèse à encadrer

Qualifier l’art de « protection contre l’inflation » est à la fois défendable et réducteur. Défendable, car l’œuvre d’art est un actif réel, non indexé sur une monnaie, dont la valeur s’inscrit dans le temps long et peut, dans certains contextes, s’ajuster à la hausse des niveaux de prix. Réducteur, car l’art ne génère aucun rendement courant : sa performance repose exclusivement sur une revente future. L’effet inflationniste, lorsqu’il existe, est indirect, différé et fortement conditionné.

Cette relative protection réside moins dans l’inflation elle-même que dans la qualité symbolique de l’actif artistique. Certaines œuvres disposent de caractéristiques qui leur permettent de mieux absorber les chocs monétaires : rareté, profondeur de la demande internationale, ancrage dans les collections publiques et privées, reconnaissance muséale. De facto, la hausse générale des prix peut se refléter dans la valeur des œuvres, non par un mécanisme d’indexation, mais parce que l’offre est structurellement limitée et que la demande reste portée par des acheteurs capables d’absorber cette hausse.

Conseil CGP : aborder l’art comme un actif réel à analyser, de manière croisée, par scénarios macroéconomiques (inflation durable / désinflation) et par dynamiques de marché artistique (segments établis vs wet paints : oeuvres récentes vendues dans les deux ans de leur création).

Transmettre : l’art comme actif sous-anticipé

La transmission est souvent le moment où l’art révèle pleinement sa complexité patrimoniale. 80 % des personnes les plus fortunées se déclarent préoccupées par la préservation de leurs collections et la planification de leur succession. Dans les faits, l’art est déjà un actif intergénérationnel : 91 % des collectionneurs fortunés détiennent des œuvres héritées ou données, et 72 % en conservent au moins une partie. Pourtant, lorsque la transmission n’a pas été anticipée, la collection devient fréquemment un actif contraint. Les chiffres sont éloquents : 55 % des ventes d’œuvres héritées sont motivées par un manque d’espace et 47 % par la nécessité de financer les droits de succession d’après une étude publiée en mai 2025 par Lombard Odier.

Cette réalité souligne que l’intégration de l’art dans une allocation patrimoniale ne peut se réduire à une simple logique de diversification. Anticiper la transmission permet d’inscrire l’art dans une véritable logique de gouvernance familiale, fondée sur une documentation rigoureuse et des mécanismes successoraux cohérents avec la stratégie patrimoniale globale.

Conseil CGP : intégrer la transmission comme critère structurant de l’allocation en art afin de transformer un actif potentiellement contraignant en un levier de continuité patrimoniale.

Valeur refuge : oui… si l’on accepte la réalité des contraintes

L’étiquette “valeur refuge” est trop souvent employée comme un raccourci. Une valeur refuge est un actif que l’on peut mobiliser dans un contexte stressé. Or, l’art est rarement mobilisable rapidement sans décote, et sa valeur dépend fortement de la qualité et de la désirabilité. Ce qui peut être “refuge”, en pratique, n’est pas “l’art” en général mais une partie de l’art : œuvres établies, marché profond, provenance solide, état irréprochable, et conditions de vente maîtrisées. Sans cela, l’œuvre peut rester un actif patrimonial certes, mais pas un actif de liquidité.

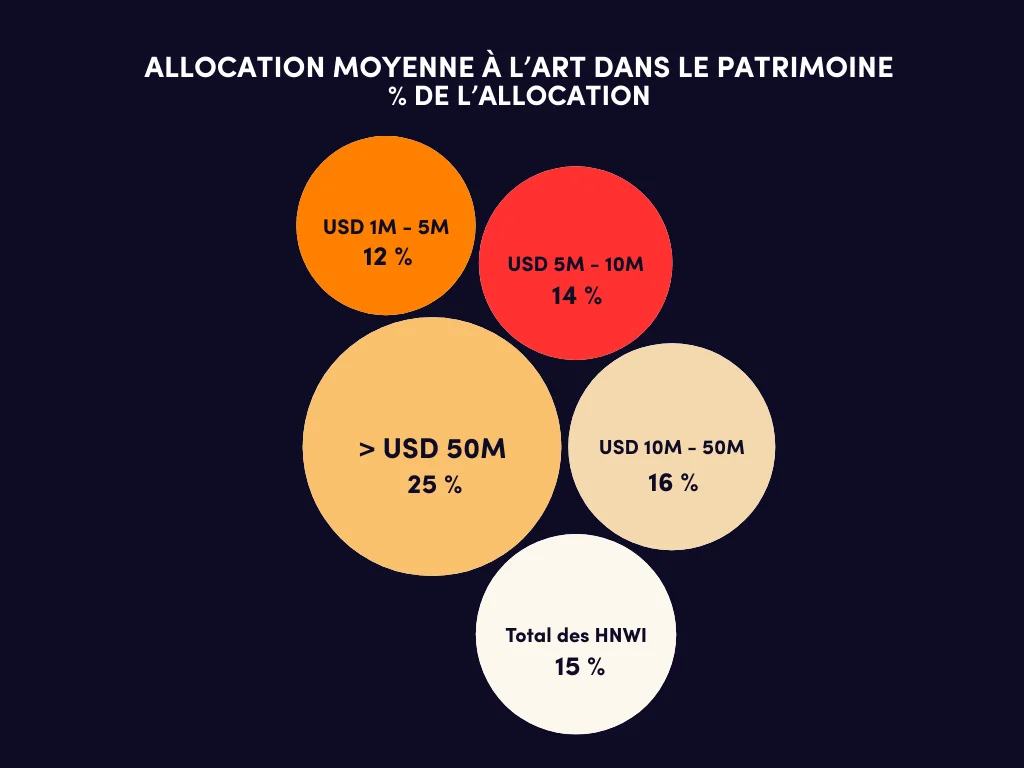

Conseil CGP : l’art n’est pas une option théorique. Il est déjà significatif dans les allocations des patrimoines les plus élevés. Le graphique ci-dessous montre un gradient : plus le patrimoine augmente, plus l’allocation à l’art tend à croître. Cela ne constitue pas une “recommandation”, mais un indicateur utile : quand l’art atteint ces niveaux, la question n’est plus “faut-il en parler ?” mais “comment le gouverner correctement ?”.

Allocation moyenne à l’art dans le patrimoine des HNWI (% de l’allocation)

Lire aussi : Comment l’art devient-il une valeur refuge ?

Choisir une structuration cohérente : le bon véhicule avant l’œuvre

Une allocation “art” se conçoit comme une poche d’alternatifs avec ses propres règles : objectif, horizon, budget, risque, gouvernance, reporting. La structuration détermine souvent 80% de la réussite patrimoniale. Une erreur fréquente consiste à commencer par l’œuvre, puis à chercher a posteriori une justification patrimoniale. Pour un CGP, la logique doit être inversée : définir le rôle attendu (diversification, transmission, réserve de valeur), fixer un horizon et des contraintes de liquidité, puis choisir une structuration adaptée.

Lire aussi : Art-picking : transformer les données de marché en opportunité

Achat direct : la solution patrimoniale la plus lisible, mais la plus exigeante

L’achat en pleine propriété a une force : il permet la cohérence entre usage (jouissance, exposition, prêt), transmission (legs, donation) et contrôle (choix des œuvres, rythme d’acquisition). Il convient aux clients pour lesquels la dimension culturelle est centrale et pour lesquels l’horizon est long.

En contrepartie, il exige une rigueur comparable à celle d’un actif non coté : documentation, assurance, conservation, et une capacité à accepter que la liquidité soit incertaine. Dans ce cadre, la due diligence n’est pas un luxe. ARTE Generali rappelle que la vérification du certificat d’authenticité est non négociable : il faut s’assurer de la provenance de l’œuvre auprès d'un expert, ou d’une fondation, reconnus à date.

Acquisitions collectives et solutions déléguées

Au-delà de l’acquisition en direct, l’exposition à l’art peut être structurée via des dispositifs collectifs, qu’il s’agisse de fonds dédiés à l’art ou de club deals. Ces solutions reposent sur une logique commune : la mutualisation du capital pour accéder à des œuvres de valeur plus élevée ou à une expertise difficilement mobilisable individuellement. Pour un CGP, l’intérêt principal tient à la discipline de process qu’elles imposent : sourcing structuré, sélection encadrée, suivi des œuvres, et, dans certains cas, à une mutualisation partielle des risques opérationnels.

Le point de vigilance central reste la gouvernance : modalités de valorisation, transparence des frais, gestion des conflits d’intérêts, règles de décision et, surtout, scénarios de sortie. Sans cadre explicite, ces solutions peuvent créer une illusion de diversification tout en introduisant une opacité ou une illiquidité difficilement compatibles avec une allocation patrimoniale pilotée.

Le mandat de gestion d’art : une délégation individualisée, distincte de la logique collective

Le mandat de gestion d’art répond à une logique différente. Il ne repose pas sur la mutualisation du capital, mais sur une délégation individualisée de la sélection et du suivi des œuvres, tout en maintenant une détention directe par le client. Il permet d’exposer une part du patrimoine à l’art sans renoncer à la lisibilité patrimoniale, à la traçabilité des actifs ni à l’intégration dans une stratégie globale incluant fiscalité et transmission.

Pour un CGP, le mandat constitue une solution intermédiaire structurante, à condition que les objectifs soient clairement définis et que les responsabilités respectives du gestionnaire et du client soient précisément encadrées. Il rend l’art « allocable » sans le transformer en produit financier standardisé, tout en évitant les écueils de la détention collective mal gouvernée.

Pilotage du risque et intégration patrimoniale de l’art

Risques de marché

Certains segments sont incompatibles avec une promesse implicite de liquidité rapide.

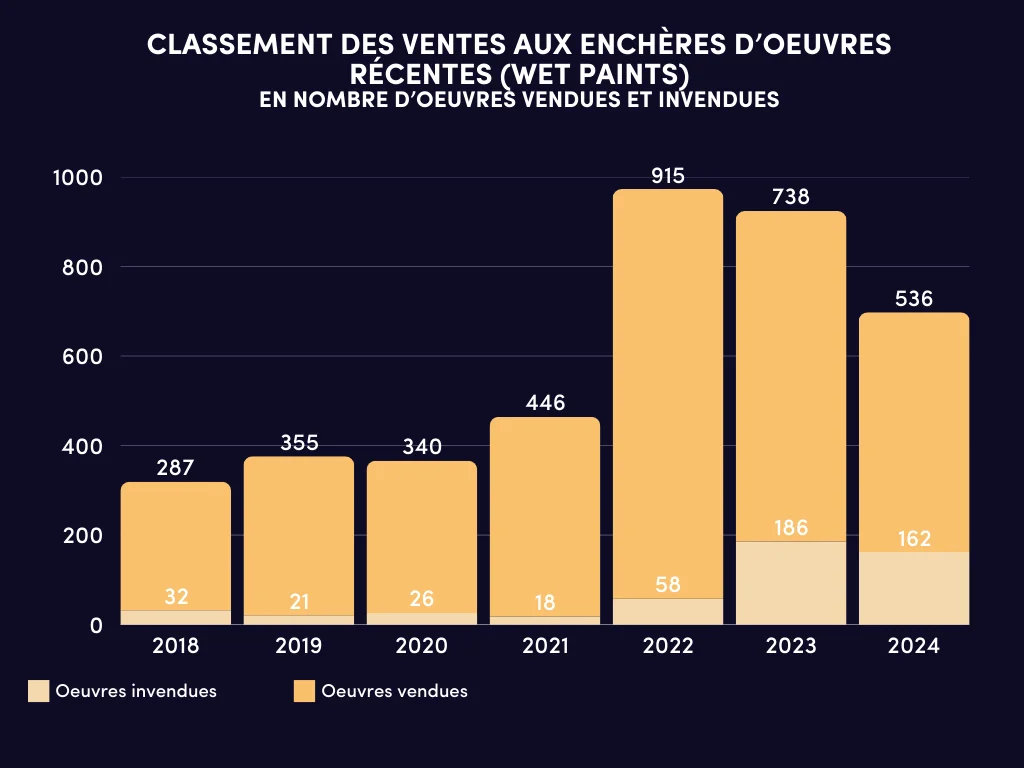

Classement des ventes aux enchères d’œuvres récentes (wet paints) en nombre d’œuvres vendues et invendues

L’analyse des détentions courtes sur le segment ultra-contemporain rend compte, de manière particulièrement lisible, les risques de marché spécifiques que l’art peut faire peser sur une allocation patrimoniale insuffisamment calibrée. Le graphique ci-dessus matérialise de façon très concrète le risque de liquidité et de timing auquel s’exposent les stratégies d’acquisition/cession à très court terme. Ces chiffres ne disent pas “n’achetez pas”, mais ils justifient une recommandation de bon sens : l’art n’est pas un actif adapté à une logique de rotation ultra rapide, surtout sur des segments émergents.

Reporting intégré

L’intégration effective de l’art dans l’allocation patrimoniale échoue le plus souvent sur l’absence de reporting structuré. Or, le CGP doit pouvoir répondre de manière claire et prudente à trois questions fondamentales : ce que possède le client, une estimation de valeur argumentée, et l’identification des risques et événements susceptibles d’affecter l’actif. Un reporting pertinent repose sur un inventaire exhaustif et documenté, une méthodologie de valorisation explicitée fondée sur des expertises périodiques et des fourchettes raisonnées, ainsi que des indicateurs de gestion permettant d’appréhender les coûts récurrents, les risques opérationnels et assurantiels, ainsi que les horizons et canaux probables de liquidité. L’objectif est de rendre l’actif artistique lisible, pilotable et cohérent avec la vision patrimoniale d’ensemble.

Dans ce contexte, le recours à une plateforme spécialisée, telle que Galopin, s’inscrit moins dans une logique d’opportunité que de gouvernance : davantage de méthode, et, surtout, des décisions justifiables. Elle intervient comme un prolongement de l’exigence du CGP, en structurant l’opération, en encadrant la due diligence et en coordonnant l’ensemble des dimensions opérationnelles.

Conclusion

L’art, oui : à condition d’en faire un actif gouverné

L’enjeu principal est la réduction de l’asymétrie d’information, qui constitue l’un des angles morts récurrents du conseil patrimonial appliqué à l’art. Il ne s’agit pas d’accélérer la décision, mais de la rendre rationnelle, afin que l’art trouve sa place dans le portefeuille sans déroger aux standards de rigueur appliqués aux autres classes d’actifs.

Par Clarisse Hermelin, Galopin Art Advisory

Lire d'autres contenus sur la thématique de l'art

Lire aussi : Bilan du marché de l’art en 2025 : Quelles opportunités pour l’investisseur ?

Avertissement :

Cet article est fourni à titre informatif et ne constitue ni un conseil en investissement ni une recommandation personnalisée. L’investissement en art comporte des risques spécifiques qui doivent être appréciés au regard de la situation propre de chaque investisseur, avec l’accompagnement de professionnels compétents.

Légendes et sources

Graphique 1 : Allocation moyenne à l’art dans le patrimoine des HNWI (% de l’allocation), Rapport Lombard Odier, Rethink Family Wealth, d’après Art Basel & UBS, Survey of Global Collecting 2024 et Art Market Report 2025, p. 31

Graphique 2 : Classement des ventes aux enchères d’œuvres récentes (Wet Paints) en nombre d’œuvres vendues et invendues, Rapport Hiscox, Classement des 100 premiers artistes contemporains 2025, analyse ArtTactic, p. 13

Sources principales

Lombard Odier (2025), Rethink Family Wealth – Édition France, section « Art », p. 24–32, mai 2025

Hiscox, Classement Hiscox : Les 100 premiers artistes contemporains 2025

ARTE Generali (Art & Finance Report 2025 - Section 03), Art and cultural heritage at risk, 2025

Kräussl, Roman & van Elsland, Niels (2008), Constructing the True Art Market Index: A Novel 2-Step Hedonic Approach and its Application to the German Art Market, CFS Working Paper No. 2008/11, Center for Financial Studies, Goethe University Frankfurt

Contributeurs

.webp)

.webp)

Les indispensables de votre veille professionnelle

Graph du jour

Chaque jour, nous sélectionnons pour vous, professionnels de la gestion d'actifs, une actualité chiffrée précieuse à vos analyses de marchés.

Statistiques marchés, baromètres, enquêtes, classements, résumés en un graphique ou une infographie dans divers domaines : épargne, immobilier, économie, finances, etc. Ne manquez pas l'info visuelle quotidienne !

Le top 5 des graphiques les plus consultés

Demandeurs d’emploi : une légère baisse au 1er trimestre 2026

Croissance 2025 : l’Europe à plusieurs vitesses selon Bruxelles

Le prix du cacao fond face à l’affaiblissement de la demande

Dette et déficit : 50 ans de déséquilibre budgétaire

LMNP, réintégration des amortissements, faut-il privilégier la SCI à l'IS ?

Un outil pratique mis à votre disposition pour découvrir et vous inscrire aux prochains événements de nos partenaires : webinars, roadshow, formations, etc.

.webp)